sponset

I januar 2023 ga ViaBTC Capital og CoinEx i fellesskap ut 2022 Crypto-årsrapporten for å tilby dataanalyse og innsikt i ni sektorer, inkludert Bitcoin, Ethereum, stablecoins, NFT, offentlige kjeder, DeFi, SocialFi, GameFi og regulatoriske retningslinjer. Denne rapporten spår også kryptotrenden i 2023.

I følge rapporten, påvirket av faktorer som makromiljøet og overgang fra okse til bjørn, ble hele kryptovalutaindustrien bearish i 2022. Spesielt, etter Terra-smelten i mai, ble de fleste kryptovaluta-sektorer rammet av bearish-effekten. Nedenfor er oversikten over hvert segment.

1. Bitcoin

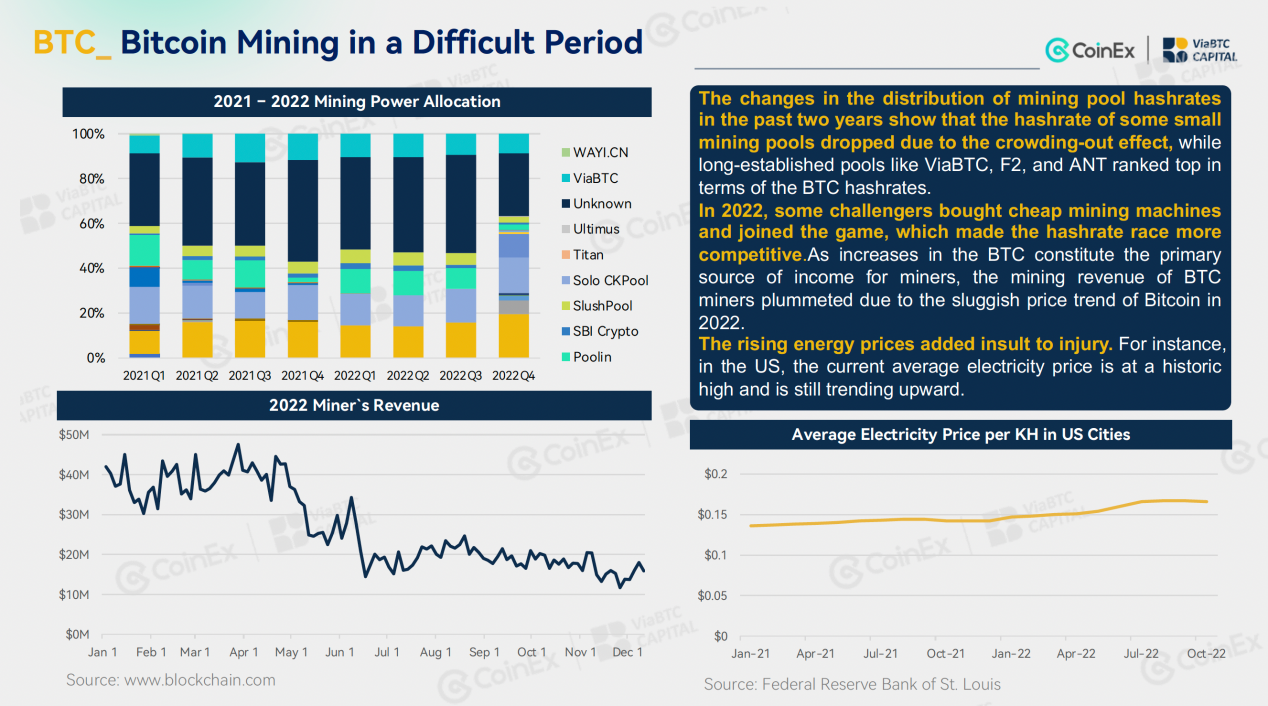

I 2022 forble den generelle ytelsen til Bitcoin svak, med betydelige fall i pris og handelsvolum sammenlignet med 2021. Prisen på slutten av 2022 falt til og med under toppen av det siste oksemarkedet. Pristrenden på Bitcoin gjennom hele året er åpenbart påvirket av tempoet i amerikanske renteøkninger, men ettersom den amerikanske renteøkningspolitikken fortsetter å utvikle seg, reduseres dens innvirkning på prisen på bitcoin gradvis. Angående BTC gruvedrift, forble nettverksvanskeligheten på et historisk høyt nivå. I mellomtiden falt gruveinntektene, og gruvearbeidere har måttet legge ned sine gamle modeller. Påvirket av flere faktorer, var gruveindustrien vitne til en sterk fortrengningseffekt, som drev eiere av små gruvebruk ut av markedet av ulike årsaker. Samtidig klarte veletablerte gruvebassenger og gruvebruk å opprettholde et visst nivå av stabilitet.

2.Ethereum

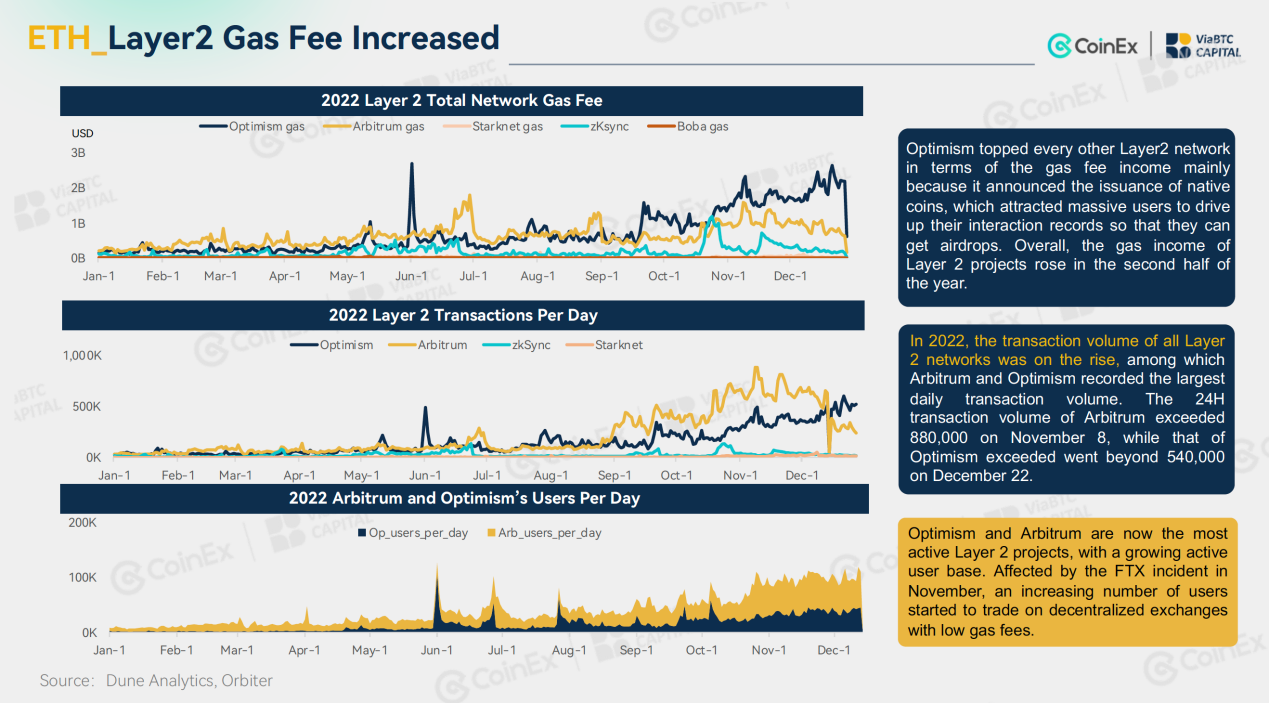

Den primære statistikken til Ethereum hadde en nedadgående trend i 2022. I tillegg til sekundærmarkedsprisen og transaksjonsvolumet, tok dataene på kjeden, inkludert TVL, transaksjonskostnader, aktiv adresse og brennende volum, også et stupe. Til tross for det oppnådde nettverket mye fremgang i 2022. 15. september fullførte Ethereum den historiske overgangen fra PoW til PoS. Sammenslåingen reduserer nettverkets energiforbruk og daglige produksjon betydelig, og reduserer dermed dumpingpresset fra sekundærmarkedene. I mellomtiden lanserte Layer 2-prosjekter som Arbitrum, Optimism, zkSync og Starknet sitt hovednett enten helt eller delvis. Selv om deres daglige transaksjonsvolum var langt mindre enn Ethereum mainnet, overgikk prosjektene Ethereum når det gjelder antall adresser. Dessuten var gassgebyret deres generelt 1/40 av det som ble belastet av Ethereum. Samtidig så nettverket også en eksponentiell økning i gassavgiftene i løpet av 2022.

3. Stallmynter

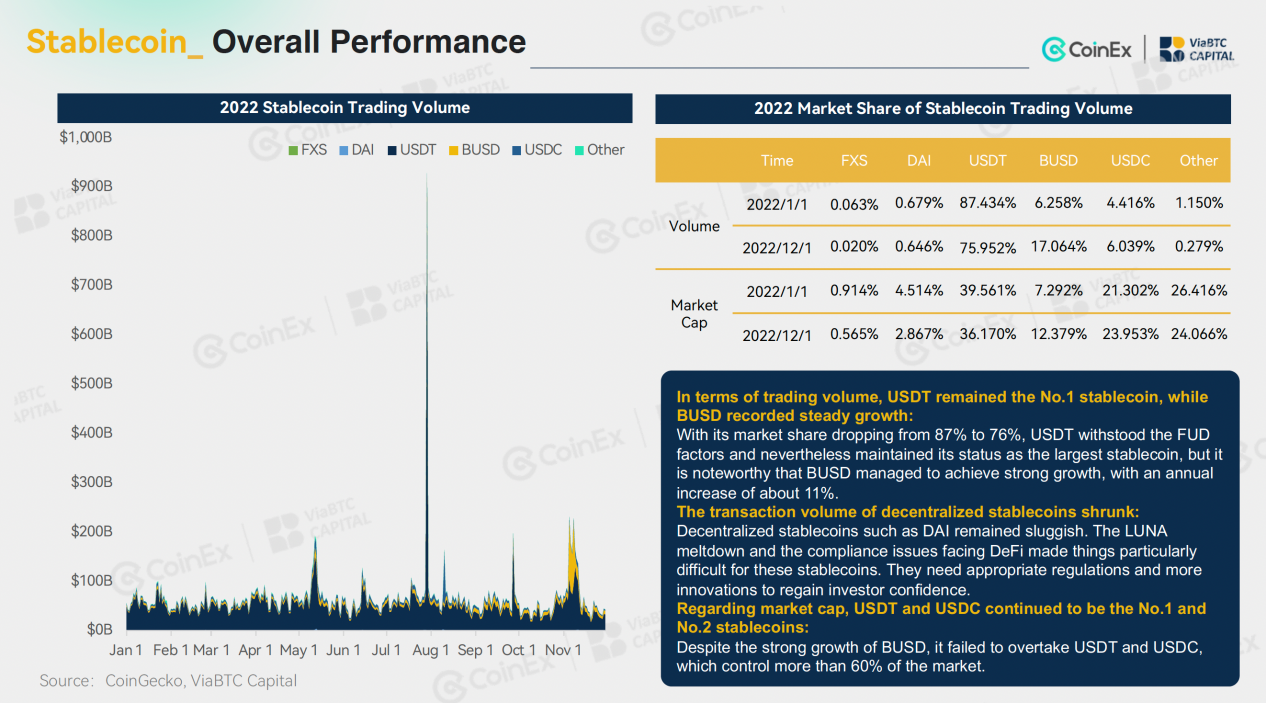

Stablecoin-markedet som helhet var stabilt i 2022. Spesielt gjennom året falt tilbudet av stablecoins fra $157 milliarder til $148 milliarder, et fall på 6%. I denne forbindelse var ikke fallet betydelig. Med hensyn til sentraliserte stablecoins, USDT opprettholdt sin dominans, mens BUSD vokser raskt på Binances rygg. Derimot ble algoritmiske stablecoins hardt rammet av LUNAs fall, som knuste troen på desentraliserte stablecoins og reduserte handelsvolum. Som et resultat var det et klart fall i antall nye desentraliserte stablecoins.

4. Offentlige kjeder

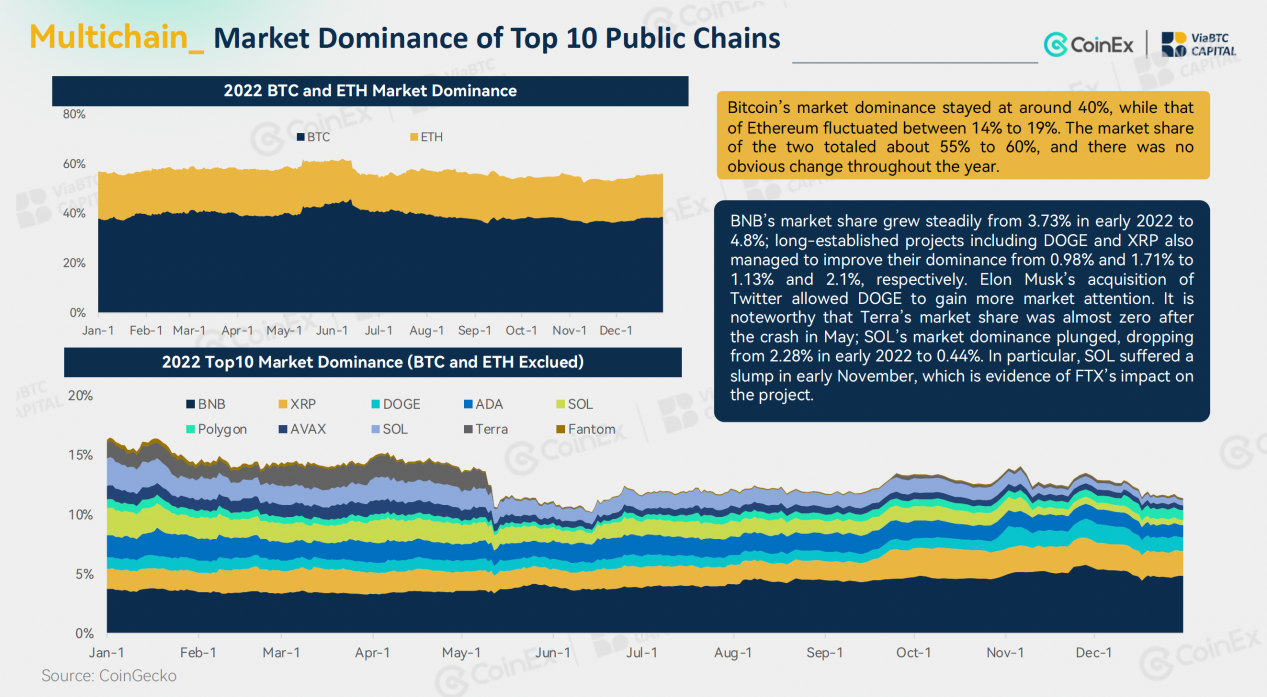

Til tross for de tøffe markedsforholdene i 2022, forble offentlige kjeder en konkurransedyktig sektor. På grunn av overfloden av etterspørsel forårsaket av overbelastning av Ethereum-nettverket, opprettholdt den nye offentlige kjeden med lave avgifter en lys ytelse før mai. Men mens forskjellige dårlige nyheter brygget og gjæret, skjedde en rekke konkurser etter hverandre. Mange offentlige kjeder ble sterkt påvirket, og nedgangen var enda verre enn for Ethereum. I mai kollapset Terra på bare noen få dager, noe som gjorde den til den første velkjente offentlige kjeden som falt. Videre var Terra-nedsmeltningen også et signal om at markedet ble fullt bearish. I november, rammet av fallet til FTX og Alameda Research, tok Solanas tokenpris og TVL enda et steg, og prosjektene i økosystemet ble også skadet. Andre nye kjeder som Fantom og Avalanche slet også. Samtidig debuterte en rekke nye offentlige kjeder, inkludert Layer 2-prosjekter som Arbitrum og Optimism og Meta-relaterte kjeder som Aptos og Sui, i 2022.

5. NFT-er

I fjor falt NFT-sektoren etter den første boomen. I april nådde markedsverdien til NFT 4.15 milliarder dollar, et historisk høydepunkt; I mai, drevet av boomen til Otherside, en metavers NFT-samling utviklet av Yuga Labs, nådde handelsvolumet for sektoren rekordhøye 3.668 milliarder dollar. Men like etterpå, da NFT-markedet ble svakt, falt handelsvolumet. I mellomtiden er prisen på blue-chip NFT-er, så vel som ETH pris, stupte, noe som begge påvirket markedet negativt. På den annen side fortsatte antallet NFT-innehavere å vokse og nådde et historisk høydepunkt i desember.

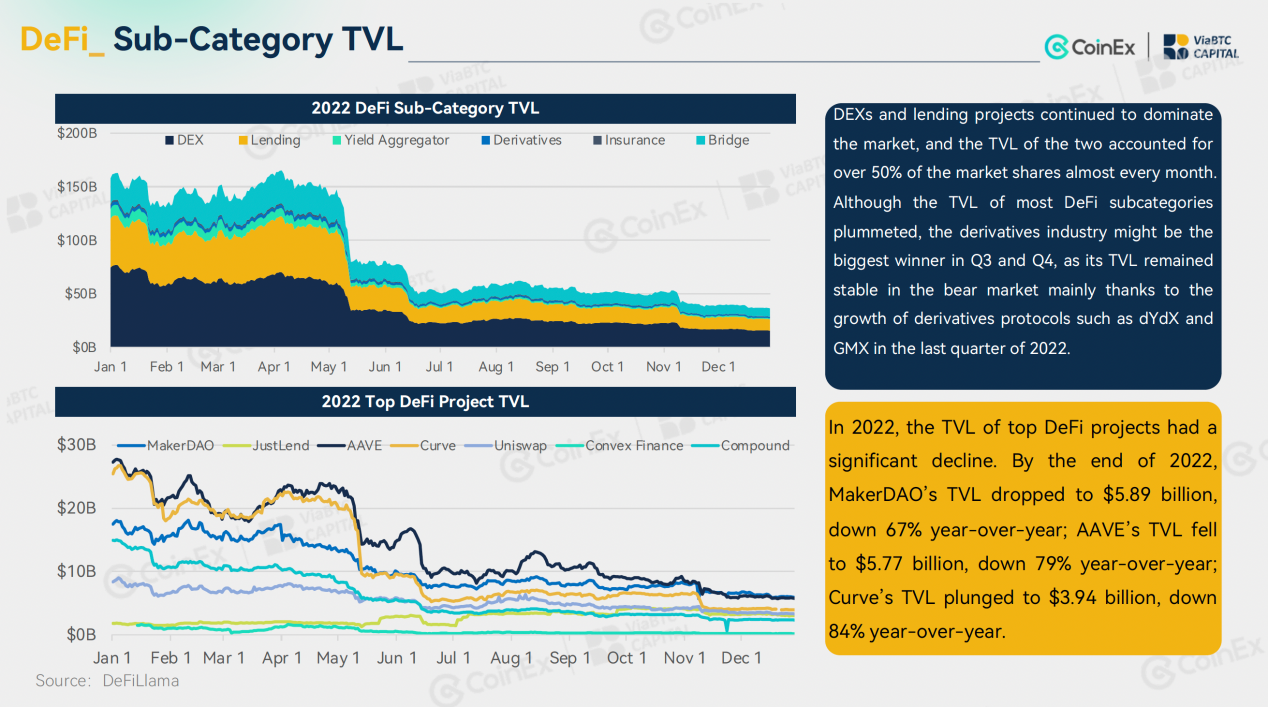

6. DeFi

DeFis TVL hadde også en nedadgående trend i 2022. Spesielt under LUNA/UST-nedsmeltingen i mai var mainstream-mynter vitne til det mest spektakulære krakket i kryptovalutahistorien, som ble fulgt av en TVL-kollaps. I tillegg, i løpet av året, ble DeFi også utsatt for hyppige hacks, noe som vakte sikkerhetsproblemer for DeFi. Når det gjelder innovasjon, selv om de to første kvartalene av 2022 så trendende hypes om DeFi 2.0 fra tid til annen, sammen med nedgangen til OHM og (3, 3) meme, ble DeFi 2.0 nesten bevist å være en fullstendig falsk fortelling, og markedet flyttet oppmerksomheten tilbake til DeFi 1.0-infrastrukturprosjekter som Uniswap, Aave og MakerDAO. Til tross for bearish forhold, klarte mainstream DeFi-prosjekter inkludert AAVE og Compound å opprettholde stabil drift og tiltrakk seg mange nye brukere fra visse CeFi-prosjekter (f.eks. Celsius og FTX).

7. SocialFi

I 2022 fortsatte blokkjedeindustrien å utforske nye muligheter for SocialFi. I løpet av året så vi utseendet til ikoniske termer som Fan Token, Soulbound Token (SBT), Web3 Social og Decentralized Identity (DID), men PMF (Product-Market Fit) ble aldri identifisert. Til tross for det klarte SocialFi fortsatt å presentere oss med en rekke stjerneprosjekter, inkludert Web3 livsstilsappen STEPN med SocialFi-elementer, legitimasjonsnettverket Galxe, BNB Kjededomenenavntjeneste SPACE ID, social graph Lens Protocol og Web3 gamified sosial læringsplattform Hooked Protocol. Bortsett fra det hjalp Qatar World Cup 2022 også Fan Tokens til å tiltrekke seg omfattende markedsoppmerksomhet. Som et resultat, i stedet for å stupe på grunn av den bearish effekten, presterte Fan Tokens også litt bedre i 2022 enn i 2021.

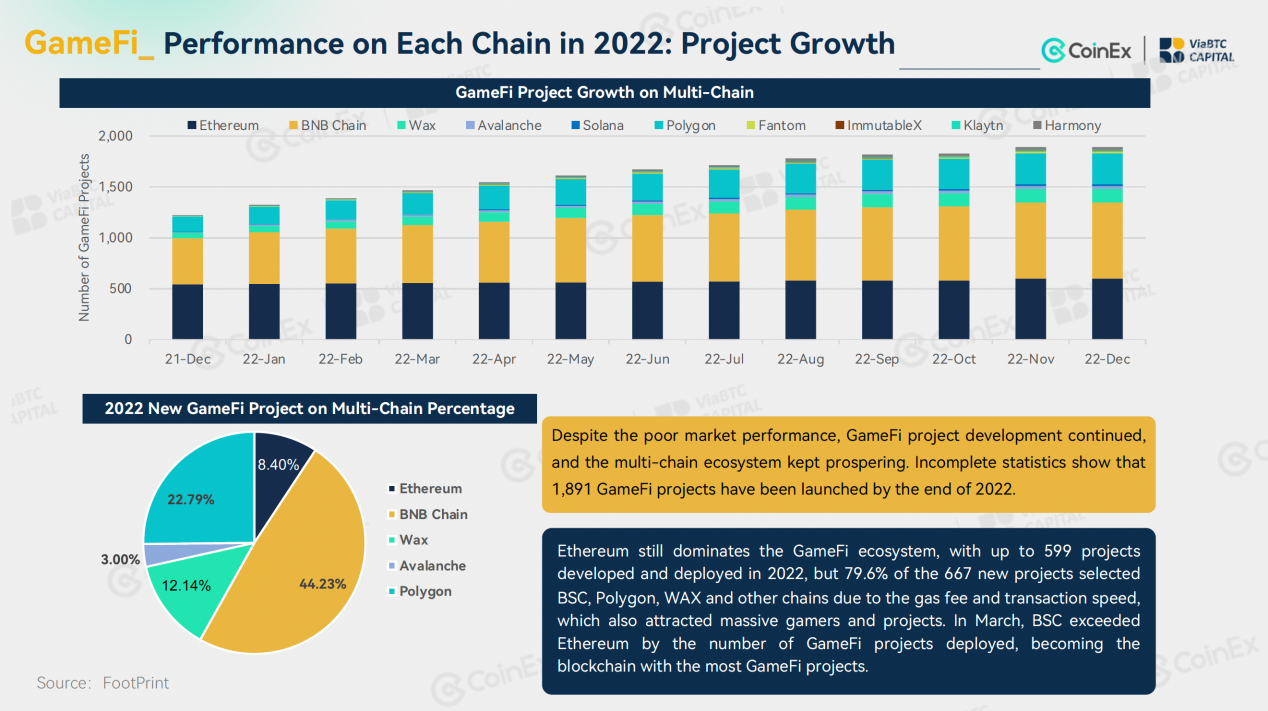

8. GameFi

2022 var også begynnelsen på GameFi-bjørnen. Det var ingen vesentlig innovasjon i P2E blockchain-spillmodellen. Etter hvert som veksten av brukere og handelsvolumer avtok, så institusjonelle investorer bort fra P2E-modellen. I første halvdel av året fanget Move-2-Earn-modellen skapt av STEPN søkelyset med sin innovative doble tokenomics og markedsføringstilnærming, og ga ny dynamikk til GameFi. I fjor samlet blokkjedeprosjekter inn de største midlene i april, med blokkjedeinvesteringer på totalt 6.62 milliarder dollar. Markedet reagerte imidlertid ikke på andre prosjektteam som fokuserte på reality plus-token-modellen. Etter hvert som flerkjedeøkosystemet fikk økende popularitet, opprettholdt Ethereum sin dominans i GameFi-økosystemet, men vekstraten til prosjekter på Ethereum klarte ikke å matche den til BNB Kjede og polygon. I tillegg stolte de fleste kjeder sterkt på toppprosjektene sine, og det var fortsatt mange GameFi-prosjekter av lav kvalitet med en liten brukerbase, underordnede interaksjoner og lave handelsvolum.

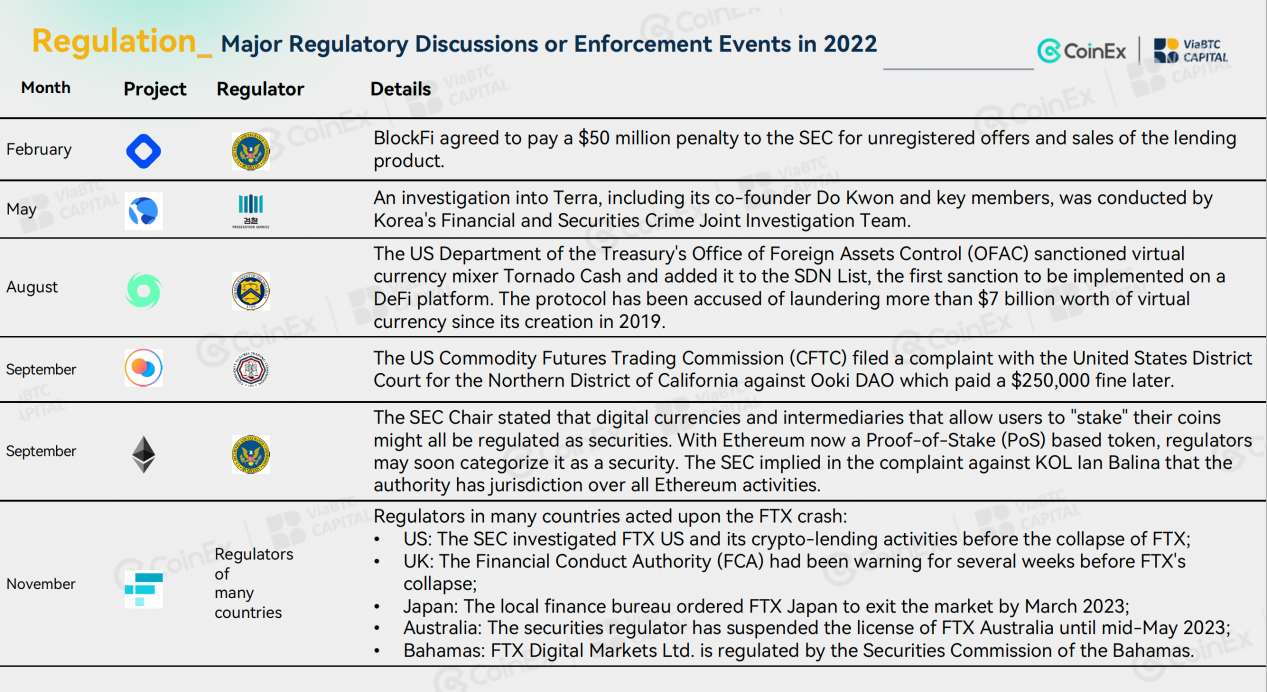

9. Regulatoriske retningslinjer

Generelt sett, for kryptovalutaindustrien, var 2022 fullt av opp- og nedturer, men regelverket er på vei i riktig retning. I løpet av det siste året har regulatorer i den utviklede verden oppnådd mye fremgang. USA ga ut et regelverk for kryptovalutaer; Den europeiske union godkjente opprinnelig MiCA-loven og TFR-loven; Storbritannia og Sør-Korea gjorde fremskritt i etableringen av de relevante organisasjonene; Russland og Hong Kong fremmet diskusjonen og implementeringen av retningslinjer for gruvedrift av kryptovaluta og virtuelle verdipapirer. Turbulensen som skjedde i kryptovalutaindustrien i 2022 var delvis et resultat av det kraftige fallet i midler og delvis et resultat av regulatoriske smutthull og inngrep. I fjor førte konkursen til Terra og FTX, to topp kryptovalutaprosjekter, nasjonale regulatorer og rettshåndhevelsesbyråer til å forbedre deres kryptovalutatilsyn og etterforskning ytterligere.

For mer informasjon, vennligst besøk ViaBTC Capitals nettsted via lenken:

For mer informasjon, vennligst besøk ViaBTC Capitals nettsted via lenken:

Dette er et sponset innlegg. Lær hvordan du når ut til publikum her.. Les ansvarsfraskrivelse nedenfor.

Bildekreditter: Shutterstock, Pixabay, Wiki Commons

Ansvarsfraskrivelse: Denne artikkelen er kun til informasjonsformål. Det er ikke et direkte tilbud eller oppfordring til et tilbud om å kjøpe eller selge, eller en anbefaling eller påtegning av produkter, tjenester eller selskaper. Bitcoin.com gir ikke investerings-, avgifts-, juridisk- eller regnskapsrådgivning. Verken selskapet eller forfatteren er ansvarlig, direkte eller indirekte, for skade eller tap forårsaket eller påstått å være forårsaket av eller i forbindelse med bruk av eller avhengighet av innhold, varer eller tjenester som er nevnt i denne artikkelen.

Kilde: https://news.bitcoin.com/viabtc-capital-and-coinex-release-the-2022-crypto-annual-report-review-of-nine-sectors-and-forecast-of-crypto-trend- i 2023/