Inflasjonsdata er kanskje ikke lenger den store katalysatoren for aksjer som de en gang var.

Amerikanske aksjer spratt rundt til en høyere nærhet torsdag, selv om investorene mottok noen oppmuntrende inflasjonsnyheter etter konsumprisindeksen for desember viste sin første månedlige nedgang siden pandemien feide over hele kloden i 2020.

Tatt i betraktning at inflasjon har vært en av de mest konsekvensmessige problemene for markedene det siste året, kan investorer ha forventet at aksjer skulle ta fart.

I stedet, etter en tidligere fraskrivelse, endte aksjene torsdag med beskjedne oppganger, hvis omfang var mye mindre enn andre nylige KPI-utgivelsesdager.

Mens den månedlige KPI falt 0.1 % i desember, falt den årlige måleren for sjette måned på rad til 6.5 % fra 7.1 %. Det er det laveste nivået på mer enn ett år og ned fra en 40-års topp på 9.1 % i fjor sommer.

For å få en bedre følelse av hva som førte til en så dempet reaksjon i aksjer, til tross for den økonomiske milepælen, samlet MarketWatch inn innsikt fra markedsstrateger om hva som skjedde.

"Hviskenummeret"

Kanskje hovedårsaken til at aksjer møtte KPI-dataene med skuffelse, var at investorene hadde posisjonert seg for at inflasjonen skulle falle enda mer aggressivt. Noen håpet til og med at fallet ville være stort nok til å få Federal Reserve til å revurdere flere renteøkninger.

I forkant av KPI-dataene for oktober og november, hadde økonomer faktisk undervurdert i hvilken grad prispresset ville avta, på årsbasis. Og ettersom prisene på varer som brukte biler og for olje og andre råvarer falt sent i fjor, forventet handelsmenn at de kunne bli for konservative igjen i desember.

Som et resultat antydet et "hvisketall" som ble delt mellom markedseksperter at kjerneinflasjonen - som er Feds hovedfokus - ville avta enda raskere enn økonomer hadde forventet, ifølge Bill Sterling, global strateg hos GW&K Investment Management.

I stedet steg kjernenivået, som utelater volatile mat- og energipriser, 0.3 %, tilsvarende medianprognosen fra økonomer spurt av The Wall Street Journal.

Opsjonshandlere var for optimistiske

Opsjonshandlere hadde satset på at aksjer ville stige de siste ukene etter hvert som CPI-datautgivelsen nærmet seg, ifølge Charlie McElligott, en administrerende direktør for cross-asset-strategi hos Nomura, som samlet data om opsjonsflyt i et notat som deles med kunder og journalister.

Kort tid før datautgivelsen sa McElligott at aksjer kunne bli "satt opp for skuffelse" hvis dataene kom "akkurat i tråd" med forventningene.

Traders har i økende grad brukt alternativer for å handle CPI-rapporter og andre nøye overvåkede datautgivelser, som MarketWatch har rapportert.

Rapport flyttet ikke nålen

Flere markedskommentatorer bemerket i kjølvannet av KPI-rapporten at dataene ikke fundamentalt endret forventningene om hvor rentene vil toppe, eller hvor raskt Fed vil skifte fra å heve renten til å kutte dem.

Etter rapporten satset tradere av rentefutures på økte odds på at Fed bremser tempoet i renteøkningene til 25 basispunkter i mars. Mens de tidligere hadde sett et slikt trekk som ekstremt sannsynlig, de ser det nå som en virtuell sikkerhet.

Men forventningene om når Fed kan begynne å kutte renten var relativt uendret, med handelsmenn som fortsetter å forvente at det første kuttet kommer til høsten.

Den kanskje største grunnen til dette, ifølge Sterling, er at Fed ønsker å se en betydelig tilbakegang i lønnsveksten før den er fornøyd.

Tegn på avtagende lønnsvekst i desember bidro til å inspirere en gevinst på 700 poeng for Dow Jones Industrial Average da den månedlige arbeidsmarkedsrapporten ble utgitt for en uke siden fredag. Rapporten viste at tempoet i gjennomsnittlig timeinntektsvekst i forhold til året før avtok til 4.6 % i desember fra 4.8 % i november. Men markedene hadde allerede priset dette inn, sa strateger.

Og selv om det absolutt er bedre for verdivurderinger av aksjer enn akselererende lønninger, påpekte Sterling at Atlanta Feds lønnsmåler fortsatt kjører på 6.4 % fra år til år. Det vil måtte falle betydelig for å tilfredsstille Fed, sa han.

"Fed trenger å se lønnsveksten trekke seg tilbake til nærmere 3% for å være overbevist om at jobben er gjort," sa Sterling.

Verdsettelsen er fortsatt for høy

Til slutt, mens lavere inflasjon har en tendens til å være til fordel for verdivurderinger av aksjer, virker aksjer fortsatt for rikt priset basert på tidligere perioder med høy inflasjon, sa Greg Stanek, en porteføljeforvalter i Gilman Hill Asset Management.

"Markedet elsker når inflasjonen faller, det betyr et høyere multiplum," sa Stanek. "Inflasjonen er imidlertid på 6.5 prosent. Det er fortsatt for høyt til å rettferdiggjøre å betale 17x for markedet.»

Forward-pris-til-inntjening-forholdet for S&P 500 var 17.3 ved onsdagens slutt, mot en nylig topp nord for 24 i september 2020, ifølge FactSet-data.

I løpet av det siste året har amerikanske aksjer vist en sterk respons på KPI-data. Da oktober-KPI-tallet slo økonomenes forventninger om en beskjeden nedgang, ble S&P 500 steg 5.5 % på en enkelt dag. Det var årets største daglige gevinst i 2022.

For å være sikker, har markeder en tendens til å se fremover, som markedsstrateger liker å si, og det er alltid en mulighet for at handelsmenns syn på torsdagens data kan utvikle seg i de kommende dagene og ukene.

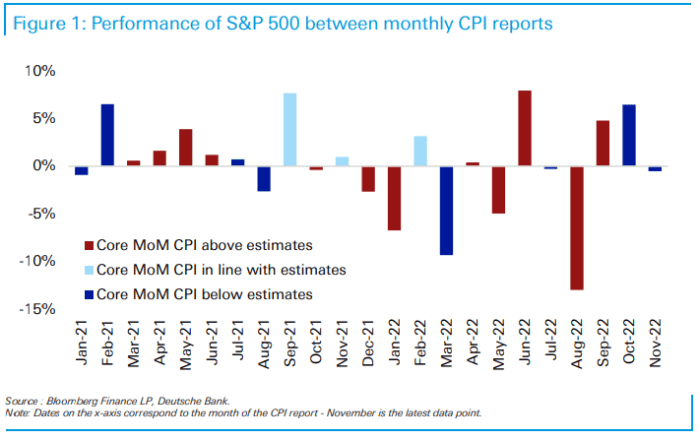

I en nylig analyse undersøkte en Deutsche Bank-strateg amerikanske aksjers reaksjon på inflasjonsdata utgitt de siste to årene. Han fant ut at markedets reaksjon blir mer rotete ettersom tiden går.

Mens inflasjonen har kommet varmere enn forventet mer enn den har vært under i løpet av toårsperioden, "har ytelsen vært litt mer tilfeldig enn man kunne ha forventet," sa Jim Reid, leder for tematisk forskning i Deutsche Bank, i en notat utgitt i forkant av dataene på torsdag.

DEN TYSKE BANK

«I april 2022 så nedsidemissen i marsavlesningen et salg på -9 % i løpet av den påfølgende måneden, mens det samme resultatet for oktober 2022-dataene som ble utgitt i november, så en økning på +7 % etter at dataene kom ut 10. november, sa Reid.

Aksjene endte med beskjedne oppganger på torsdag, med S&P 500

SPX,

stiger med 13.56 poeng, eller 0.3 %, til 3,983.17 XNUMX, mens Dow Jones Industrial Average

DJIA,

får 216.96 poeng, eller 0.6 %, til 34,189.97 XNUMX, og Nasdaq Composite

COMP,

øker 69.43 poeng, eller 0.6 %, til 11,001.10 XNUMX.

Kilde: https://www.marketwatch.com/story/why-the-stock-market-isnt-impressed-with-the-first-monthly-decline-in-inflation-in-more-than-2-years- 11673564734?siteid=yhoof2&yptr=yahoo