GlycoMimetics (GLYK) er en legemiddelutvikler i klinisk stadium som tar sikte på å lage det som kalles glykobiologibaserte terapier for kreft.

Denne har imidlertid en hake. Det er et lite bioteknologisk navn. Men til tross for en markedsverdi på omtrent 150 millioner dollar, har opsjoner mot denne egenkapitalen anstendig likviditet og er ganske lukrative. Selskapet har også mye potensial.

Min største bekymring: At Glyco kan bli kjøpt for en betydelig premie, i så fall kan jeg legge igjen mye penger på bordet. Si la vie.

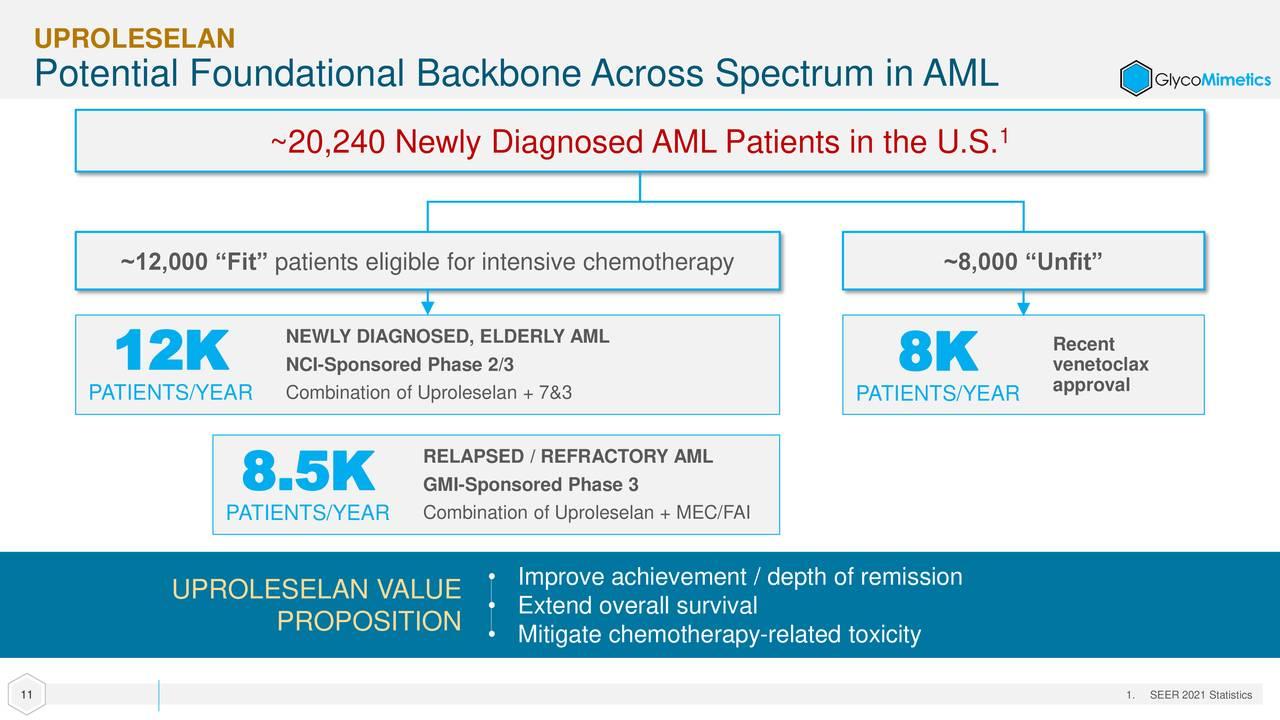

Selskapet har ett klinisk aktivum, uproleselan, for akutt myeloid leukemi og et annet som er klinisk klarert, men på jakt etter en utviklingspartner. Uproleselan har fått «fast track»-betegnelse fra Food and Drug Administration, banebrytende terapibetegnelser fra regulatoriske myndigheter i USA og Kina, og «foreldreløse»-betegnelser fra FDA og European Medicines Agency.

Denne kandidaten produserte oppmuntrende data i tidlige kliniske studier. Basert på disse resultatene har uproleselan blitt deltatt i flere sent stadium studier, inkludert en dobbeltblind, placebokontrollert fase 3 studie for å evaluere det i behandlingen av 388 pasienter med residiverende akutt myeloid leukemi. Pasientene blir randomisert 1:1 for å motta enten en introduksjonsrunde med uproleselan og kjemoterapi, etterfulgt av tre ekstra sykluser med uproleselan og kjemoterapi - eller en introduksjonsrunde med placebo og kjemoterapi etterfulgt av tre ekstra sykluser med placebo og kjemoterapi.

Returene til dags dato har vært potensielt banebrytende. Den totale utløseren av overlevelseshendelsen ble opprinnelig forventet ved rundt 22 måneder - utmerket tatt i betraktning at Astellas' (ALPMF) Xospata and Jazz Pharmaceuticals' (JAZZ) Vyxeos ble godkjent med median over overlevelsesrater på 9.3 måneder og 9.5 måneder, som ble utløst ved henholdsvis 17.8 måneder og 20.5 måneder. I en oppdatering fra november 2022 indikerte imidlertid ledelsen at median oppfølging nå forventes å bli utløst ved 34.5 måneder, noe som gir betydelig forbedring i forhold til de to andre behandlingene.

Faktisk var nyheten så oppmuntrende at FDA valgte å gjennomføre en nytteanalyse der en uavhengig dataovervåkingskomité vil gjennomgå data ved 80 % av planlagte hendelser innen utgangen av første kvartal 2023 for å avgjøre om studien skal fortsette til 100 % hendelser utløst (nær slutten av 2023) eller avblind dataene tidlig på grunn av overbevisende bevis på fordel. En avblinding vil utløse en umiddelbar ny medikamentsøknad fra selskapet. Denne avsløringen har utløst en betydelig og berettiget oppgang i aksjen de siste månedene.

Videre blir GlycoMimetics' forbindelse vurdert som en frontlinjebehandling i en fase 262/2-studie med 3 pasienter der nydiagnostiserte individer vil bli randomisert til å motta enten en introduksjonsrunde med uproleselan og kjemoterapi etterfulgt av tre runder med uproleselan og kjemoterapi. -ELLER- en innledende runde med cellegift etterfulgt av tre runder med cellegift. Fase 2-delen ble fullt påmeldt i desember 2021 med en midlertidig avlesning forventet en gang i 2023.

Selskapet avsluttet tredje kvartal med drøyt 50 millioner dollar i kontanter og omsettelige verdipapirer på balansen. Dette bør finansiere det gjennom 2023, men jeg ville ikke bli overrasket om selskapet henter inn ytterligere kapital i løpet av neste kvartal eller to. Hvis jeg var finansdirektør, ville jeg sannsynligvis gjennomført den økningen hvis FDA avblindet studien som en gang dette kvartalet.

Opsjonsstrategi:

Akkumuler en posisjon i GLYC ved å bruke en dekket samtalestrategi. Ved å velge 2.50 dollar-anropsstreikene i juni, vil du lage en dekket anropsordre med en netto debet i området 1.60 til 1.70 dollar per aksje (netto aksjekurs – opsjonspremie). Denne strategien gir nedsidebeskyttelse på nesten 35 % og 50 % av oppsidepotensialet selv om denne aksjen ikke gjør noe over opsjonsvarigheten.

(Vær oppmerksom på at på grunn av faktorer inkludert lav markedsverdi og/eller utilstrekkelig offentlig flytting, anser vi denne aksjen for å være en liten aksje. Du bør være oppmerksom på at slike aksjer er utsatt for mer risiko enn aksjer i større selskaper, inkludert større selskaper. volatilitet, lavere likviditet og mindre offentlig tilgjengelig informasjon, og at innlegg som dette kan ha en effekt på aksjekursene deres.)

Få et e-postvarsel hver gang jeg skriver en artikkel for ekte penger. Klikk på "+ Følg" ved siden av min byline til denne artikkelen.

Kilde: https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo