I 2022, Cathi Wood og Ken Griffinsine veier kunne ikke ha skilt seg mer skarpt. Mens Woods satsing på innovative aksjer med vekstsmak viste seg å være katastrofale med hennes flaggskip ARKK-fond med store tap, oppnådde Griffin's Citadel-hedgefond en fortjeneste på 16 milliarder dollar – det meste Wall Street noensinne hadde sett.

Men mens de to kjente investorenes formuer skilte seg dramatisk i fjor, har paret noen ting til felles; begge prøver å slå markedet ved å bruke enestående teknikker enten det er Woods forkjærlighet for å doble ned på ytre og banebrytende eller Griffins tilslutning til kvantitative investeringsteknikker. Og til tider møtes de to banene: noen av aksjene som ligger i deres respektive porteføljer er de samme. Derfor, når to svært forskjellige heavy hitters viser en preferanse for lignende navn, bør investorer ikke ta det.

Med dette i tankene, dykket vi inn i TipRanks-databasen og hentet detaljene om to aksjer som begge har fylt porteføljen med. Med hjelp fra plattformen kan vi også finne ut hva gatens kadre av analytikere har å si om disse navnene. La oss ta en nærmere titt.

Twilio Inc. (TWLO)

Først ut på vår Wood/Griffin-godkjente liste er Twilio, en CPaaS-leder (kommunikasjonsplattform som en tjeneste). Ved å bruke et sett med konfigurerbare kommunikasjonsverktøy, muliggjør Twilios skykommunikasjonsplattform klientengasjement. Plattformen gjør det mulig for apputviklere å integrere tale-, meldings-, video- og e-postfunksjonalitet. Fra det imponerende klientellet, som inkluderer selskaper som IBM eBay, Reddit, Shopify, Airbnb og Uber blant mange andre, er det tydelig at Twilio er i forkant av denne sekulære trenden.

Twilio kjørte den pandemi-drevne pivoten mot digitale kanaler godt, og aksjene hadde stor nytte under Covid-krisen. Men tidligere tech high-flyers ble grundig desimert i fjorårets bjørn og aksjen fikk en stor hit. Aksjene har imidlertid vært på comeback-sporet i 2023, godt hjulpet av et sterkt Q4-trykk.

I kvartalet genererte selskapet inntekter på 1.02 milliarder dollar for en økning på 21.6 % fra år til år, mens de slo Streets call med 20 millioner dollar. Twilio så ut året med mer enn 290,000 256,000 aktive kundekontoer sammenlignet med 2021 XNUMX ved utgangen av XNUMX.

På bunnlinjen, adj. EPS kom inn på et overraskende overskudd på 0.22 dollar, godt foran -0.08 dollar spådd av analytikerne. Og selskapet veiledet for Q1 EPS mellom $0.18 – $0.22, også langt over konsensus på 0.01.

Wood var allerede en stor fan, men kjøpte ytterligere 583,314 TWLO-aksjer i Q4, noe som bringer hennes totale beholdning til 7,409,945 aksjer. Med dagens markedspris er disse nå verdt 556 millioner dollar. Når det gjelder Griffin, trakk han avtrekkeren på 1,554,498 aksjer i kvartalet. Totalt eier han nå 1,562,298 aksjer verdt over 117 millioner dollar.

JMP-analytiker Patrick Walravens viser også tillit til CPaaS-spilleren, som ser flere grunner til å støtte Twilio, inkludert: "1) den har den dominerende utviklerfokuserte kommunikasjonsplattformen, som den går tilbake til en produktledet vekststrategi; 2) det tilbyr en voksende serie av programvareløsninger for kundeengasjement med høy margin, inkludert Flex, Segment og Engage, som nå opererer som en egen forretningsenhet; 3) den adresserer en stor TAM anslått til å være ~$80B i 2022; 4) selskapets nye fokus på å drive lønnsomhet kombinert med handlinger som et tilbakekjøp på 1 milliard dollar og administrerende direktør Jeff Lawsons plan om å kjøpe 10 millioner dollar i vanlige aksjer i det åpne markedet; og 5) den forestående konverteringen av klasse B-aksjene til klasse A-aksjer 28. juni 2023 reflekterer neste stadium av Twilios vekst og modning og en positiv utvikling fra et selskapsstyringsperspektiv, etter vårt syn.»

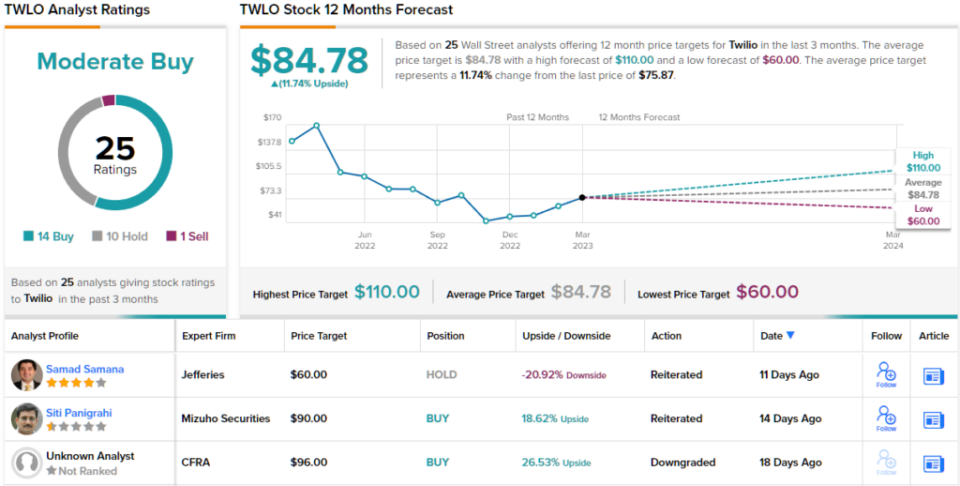

Alt i alt vurderer Walravens TWLO-aksjer til en bedre ytelse (dvs. kjøp), sammen med et prismål på $110. Implikasjonen for investorer? Oppside på 45 % fra dagens nivå. (For å se Walravens' merittrekord, Klikk her)

Ser vi på konsensusfordelingen, basert på 14 kjøp, 10 beholdninger og 1 salg, hevder aksjen en konsensusvurdering for moderat kjøp. Ved å gå etter gjennomsnittsmålet på $84.78, vil aksjene klatre ~12% høyere i året som kommer. (Se Twilio aksjeprognose)

DraftKings Inc. (DKNG)

Den neste aksjen både Griffin og Wood lener seg inn på er DraftKings, et annet navn som var en stor vinner fra pandemitiden som falt på harde tider med gjenåpningen.

Du kan si at det daglige fantasy-sports- og sportsbettingselskapet er et rent spill på den pågående legaliseringen og bruken av online sportsbetting i USA. Tidligere måtte du søke opp den nærmeste gamblinghulen hvis du kunne tenke deg å satse , i dag kan du bare åpne en app og kaste terningene – så lenge det er lovlig å gjøre det i staten der du bor. Og det er her potensialet for vekst ligger fordi online sportsbetting ennå ikke er lovlig i omtrent 40 % av amerikanske stater. DraftKings er ennå ikke fullt aktiv i alle lovlige stater heller, med DraftKings Sportsbook tilgjengelig i 20 stater.

Veksten var absolutt på trykk i selskapets siste kvartalsrapport – for 4Q22. Inntektene økte med 80.8 % år-over-år til 855 millioner dollar, og kom inn foran Streets prognose med 55.75 millioner dollar. EPS på -0.53 dollar slo også -0.58 dollar-prognosen.

Som et resultat hevet selskapet forventningene for det kommende året, og økte 2023-inntektsveiledningen fra området mellom $2.8 milliarder til $3 milliarder til området mellom $2.85 milliarder til $3.05 milliarder. DKNG forventer nå også justert EBITDA for 2023 mellom ($350) millioner og ($450) millioner sammenlignet med tidligere ($475) millioner til ($575) millioner.

Investorer likte de siste resultatene, og det er trygt å si at både Griffin og Wood satser på DKNGs pågående suksess. I Q4 trakk Griffin avtrekkeren på 4,506,200 aksjer, noe som brakte hans totale beholdning til 5,015,666 aksjer verdt nesten 98 millioner dollar, mens Wood har 25,032,084 aksjer - verdt nord for 488 millioner dollar.

Craig Hallum-analytiker Ryan Sigdahl gjenspeiler Wood og Griffins tillit til DKNG, og mener at det siste trykket byr på mye å være optimistisk over.

"DKNG rapporterte en sterk takt/økning med den mest bemerkelsesverdige overraskelsen var kostnadseffektiviteten som er tydelig i Q4-resultatene og reviderte 2023-veiledningen," forklarte den 5-stjerners analytikeren. "Vi tror dette er en viktig pivot i ledelsens tankesett fra ikke bare vekst, men også utgiftsstyring. Som vi har sagt i tidligere notater, forbedret bransjeforholdene seg i 2H22 (markedsførings-/markedsføringsintensiteten avtar, satsingen er fortsatt sterk), DKNG tar andel (drevet av produktinnovasjon og strukturelle forbedringer), og investorsentimentet begynner å snu. Vi fortsetter å tro at DKNG vil være en av de få langsiktige vinnerne i sektoren og vil være svært lønnsomme på lang sikt, og vi tror dette kvartalet gir forbedret synlighet til det.»

Ikke overraskende vurderer Sigdahl DKNG-aksjer som et kjøp, mens prismålet hans på $27 gir plass til 38 % verdistigning i året som kommer. (For å se Sigdahls merittrekord, Klikk her)

Andre steder på gaten får aksjen ytterligere 12 kjøp og med tillegg av 6 hold og 2 salg, alt for en moderat kjøp-konsensusvurdering. Prognosen tilsier en ettårsgevinst på 17 %, tatt i betraktning at det gjennomsnittlige målet er $22.86. (Se DKNG aksjeprognose)

For å finne gode ideer for aksjer som handles til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra den omtalte analytikeren. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html