Dette innlegget ble opprinnelig publisert på TKer.co

Aksjene falt forrige uke, med S&P 500 som falt 3.4 %. Indeksen er nå opp 9.9 % fra den 12. oktober lukkede laveste nivået på 3,577.03 17.9 og ned 3 % fra den 4,796.56. januar slutthøyde på XNUMX XNUMX.

Forrige uke publiserte jeg en oversikt over Wall Street-prognosemakernes utsikter for aksjer i 2023.

I et nøtteskall var de uvanlig bearish med mer enn halvparten av dem som spådde at S&P 500 ville lukke 2023 lavere enn året.

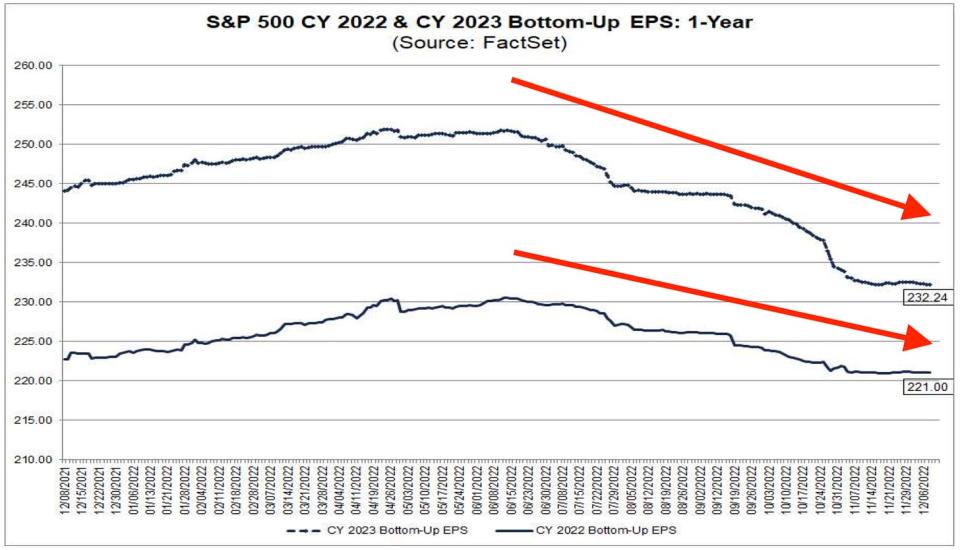

En ofte sitert risiko var forventningen om at estimater for inntjening ville være revidert ytterligere ned fra dagens nivå. (Yahoo Finances Myles Udland hadde en god diskusjon om dette fredag.) I følge Faktasett, forventer analytikere at S&P 500-inntektene vil stige til $232 per aksje i 2023. Selv etter måneder med nedjusteringer, er dette tallet høyere enn alle estimatene gitt av aksjestrateger sitert av TKer.

Fordi inntektene er viktigste driveren for aksjer på lang sikt, dette er litt alarmerende.

Minst en toppanalytiker hevder imidlertid at disse bekymringene er "overdrevne."

Det er minst to ting å vurdere.

Å vite hvor inntektene går vil ikke hjelpe deg

For det første vil ikke neste års inntjeningsvekst fortelle deg mye om hva aksjekursene vil gjøre på kort sikt.

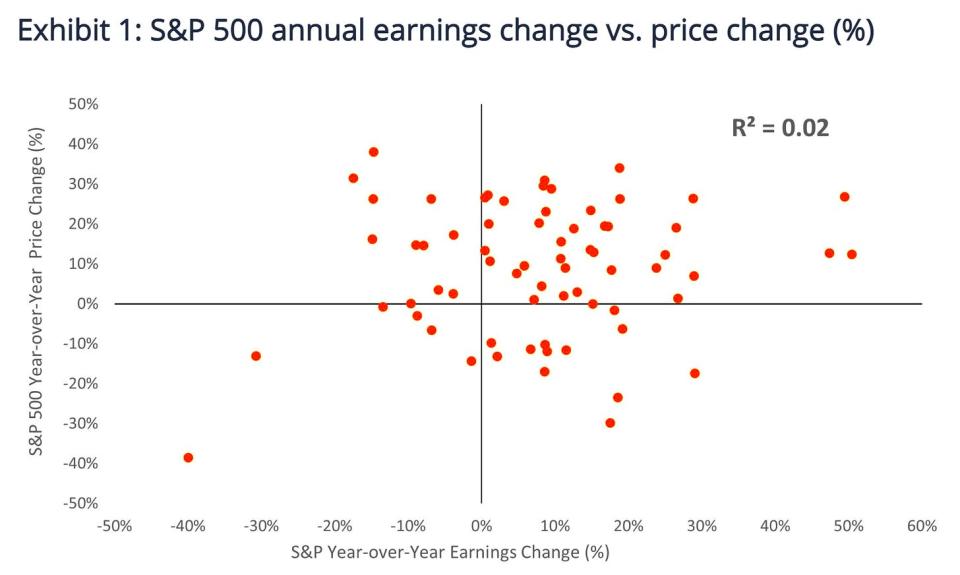

Aneet Chachra, porteføljeforvalter hos Janus Henderson, gjennomgikk historien og fant at de to variablene faktisk ikke hadde noen sammenheng.

"Dessverre er det mindre nyttig å forutsi fremtidig inntekt riktig enn man skulle tro," fant Chachra (via John Authers). "På lang sikt har S&P 500-inntektene og selve indeksen ikke overraskende fulgt hverandre, med begge serier som har vokst med en gjennomsnittlig 8 % årlig vekst. Men overraskende nok er korrelasjonen mellom år-over-år endringer i årlig inntjening og S&P 500-indeksen nesten null!»

Som du kan se i Chachras diagram, er spredningsdiagrammet ganske kaotisk. Med en R-kvadrat på 0.02 er det faktisk ingen statistisk lineær sammenheng mellom ett års inntjeningsvekst og ett års aksjemarkedsutvikling.

"Å vite om neste års inntektsvekst på forhånd gir bemerkelsesverdig lite innsikt i hva neste års aksjekursavkastning vil være," sa Chachra.

Dette er i tråd med det verdivurderinger i ett år forteller deg lite om hva aksjekursene vil gjøre det neste året. Og mens vi snakker om farene ved å forutsi kortsiktig, Det siste årets aksjemarkedsavkastning forteller deg heller ikke så mye om neste års avkastning.

Markedsbunnen kan være inne uansett

For det andre har inntjeningen historisk sett bunnet etter aksjer bunnet. Med andre ord, vi kan ikke utelukke muligheten for at oktoberlaven i S&P 500 er en typisk forløper til et eventuelt kortsiktig lavt i inntjening vi ennå ikke har lært om.

Ari Wald, leder for teknisk analyse ved Oppenheimer, kjørte tallene og publiserte funnene sine i et forskningsnotat 26. november. Utheving lagt til:

Ingenting av dette tyder på at vi kan utelukke risikoen for at aksjer sliter i 2023. Snarere er det bare for å advare mot å bli for trygg på utsiktene til at aksjer faller ytterligere, spesielt med nede priser allerede.

Gjennomgang av makro-kryssstrømmene 🔀

Det var noen få bemerkelsesverdige datapunkter fra forrige uke å vurdere:

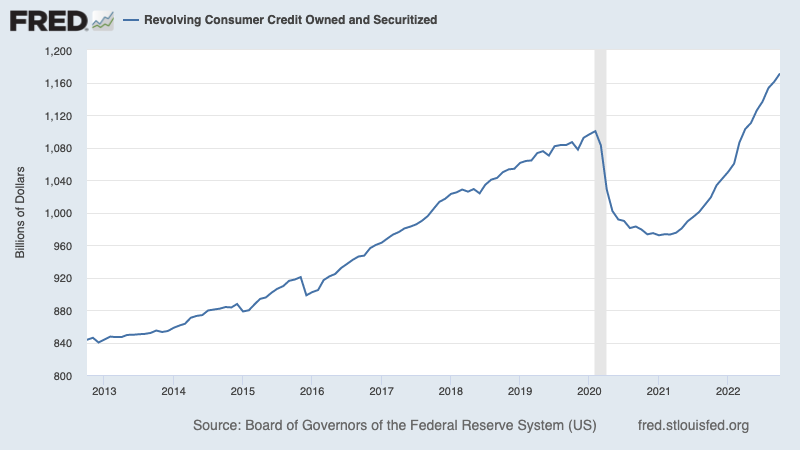

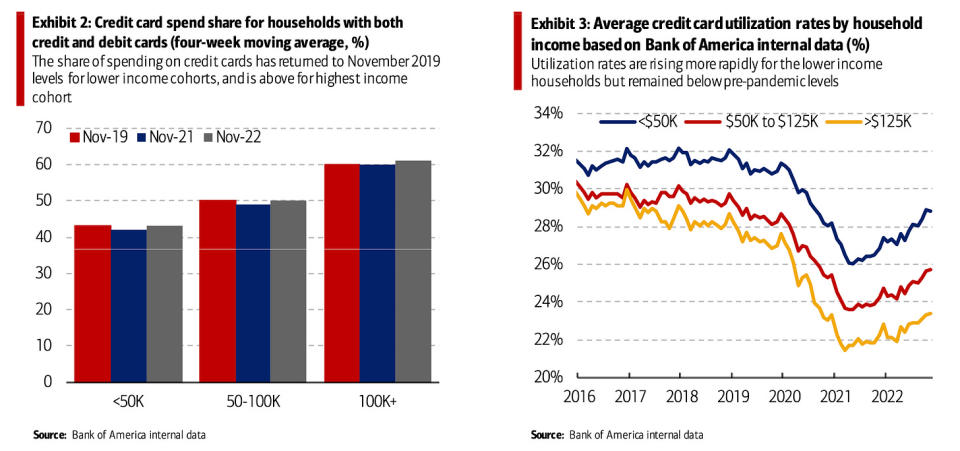

💳 Forbrukerne tar på seg mer gjeld. Ifølge Federal Reserve -data, økte totalt utestående forbrukerkreditt til 1.17 billioner dollar i oktober. Revolverende kreditt består for det meste av kredittkortlån.

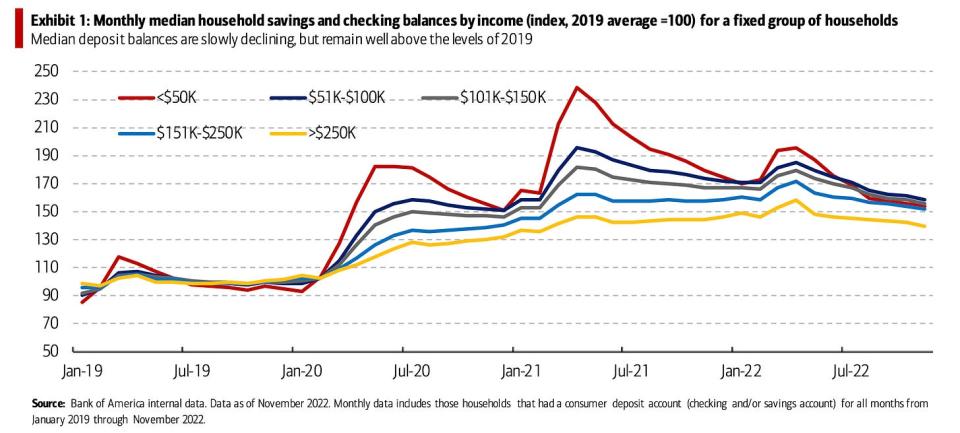

👍 Men totalt sett er forbrukerne fortsatt i god økonomisk form. Ifølge Bank of America, husholdningenes sjekk- og sparekontosaldoer forblir over pre-pandeminivåer på tvers av inntektsgrupper.

Og mens bruken av kredittkort har økt, er forbrukerne langt fra å maksimere kortene sine – noe som gjenspeiles av bruksrater under pre-pandeminivåer.

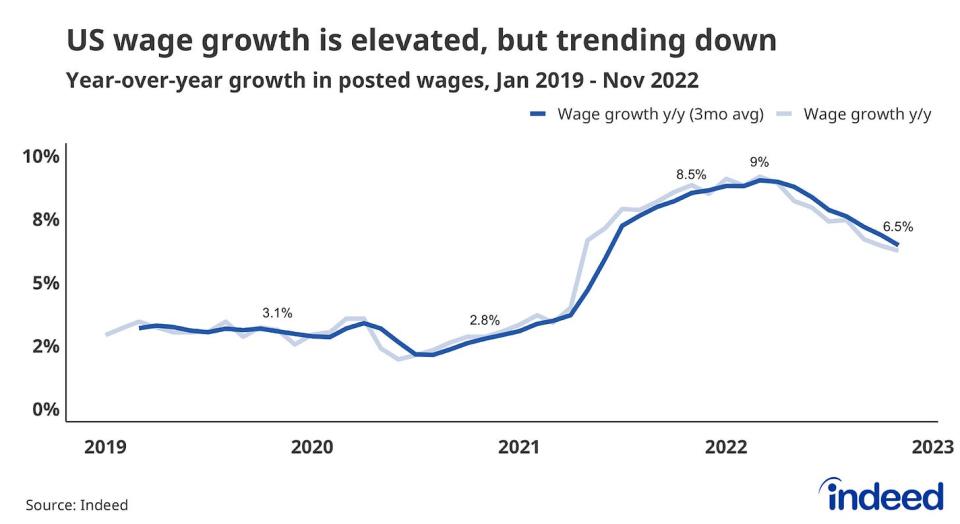

💸 Lønningene vokser, men veksten avtar. Fra Faktisk ansettelseslab: «I november vokste utbetalte lønn sterke 6.5 % fra år til år. Men det tilsynelatende imponerende tallet representerte en betydelig nedbremsing fra toppen på 9 % vekst registrert i mars 2022. Fallet har blitt følt bredt, med mindre enn en femtedel av stillingskategoriene som ser jevn eller økende lønnsvekst.»

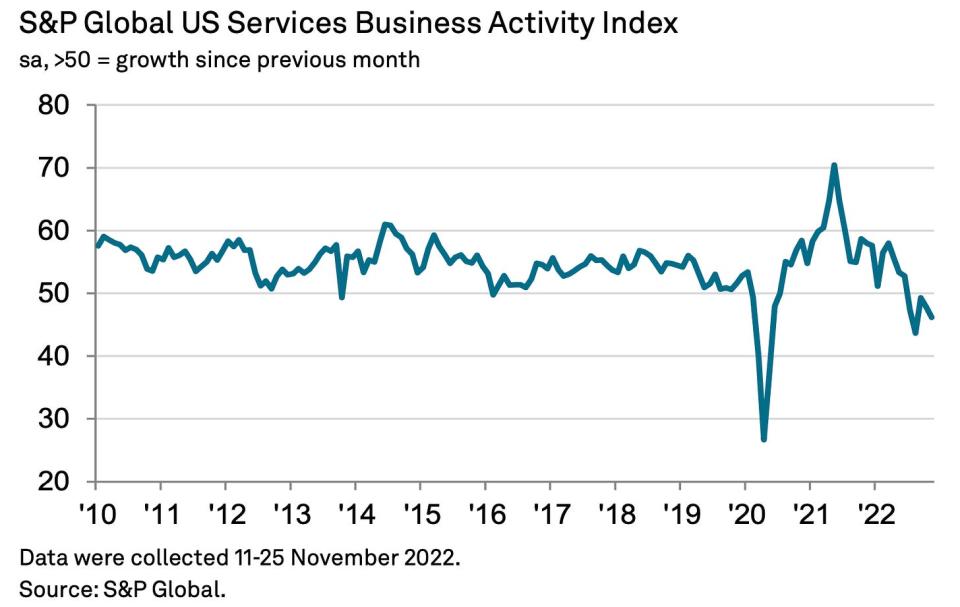

🤷🏻♂️ Tjenestesektorundersøkelser tegner et blandet bilde. I følge en ISM-undersøkelse, akselererte aktivitetsveksten i tjenestesektoren i november. Fra rapporten: «Basert på kommentarer fra respondenter fra bedriftsundersøkelseskomiteen, har økt kapasitet og kortere ledetider resultert i en fortsatt forbedring i forsyningskjeden og logistikkytelsen. Ny regnskapsperiode og ferietid har bidratt til sterkere næringsaktivitet og økt sysselsetting.»

Imidlertid en lignende undersøkelse utført av S&P Global foreslo det motsatte. Fra rapporten: "Undersøkelsesdataene gir et betimelig signal om at helsen til den amerikanske økonomien forverres i en markert hastighet, med ubehag som sprer seg over hele økonomien til å omfatte både produksjon og tjenester i november. Undersøkelsesdataene er stort sett konsistente med at den amerikanske økonomien gikk sammen i fjerde kvartal med en årlig rate på omtrent 1 %, og nedgangen tar fart når vi går mot slutten av året.»

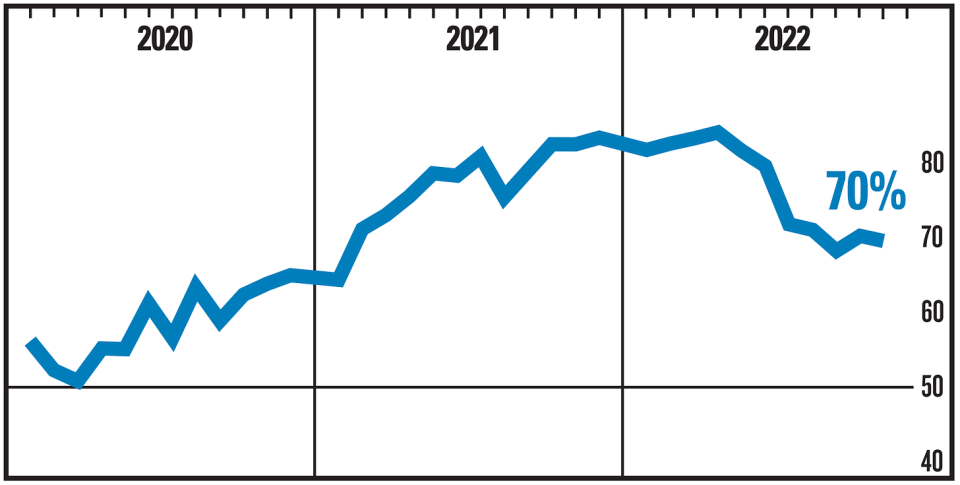

📉 Prisveksten på tjenestene avtar. ISM- og S&P Global Services-undersøkelsene bekreftet begge at prisveksten for tjenester avtok i november. Fra ISM: «Prisindeksen var ned 0.7 prosentpoeng i november, til 70 prosent.» Fra S&P Global: «En slående utvikling er i hvilken grad selskaper i økende grad rapporterer om et skifte mot rabatter for å bidra til å stimulere salget, som lover godt for at inflasjonen vil fortsette å falle i de kommende månedene, potensielt ganske betydelig.»

📉 Engrosprisveksten avtar. Ifølge Bureau of Labor Statistics, var produsentprisindeksen (PPI) i november opp 7.4 % fra et år siden. Eksklusive mat, energi og handel steg kjerneprisene 4.9 %. På månedlig basis var PPI opp 0.3 % mens kjerne-PPI akselererte til 0.3 %.

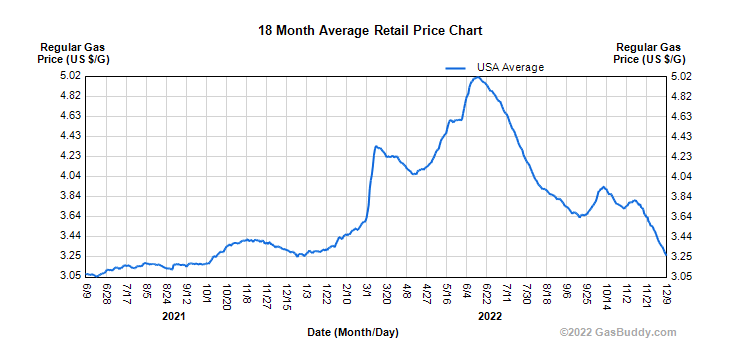

⛽️ Gassprisene er nede. Årets topp i bensinpriser har forsvunnet.

👍 Forventningene til inflasjonen blir bedre. Fra University of Michigans desember Forbrukerundersøkelse: «Inflasjonsforventningene for det kommende året forbedret seg betraktelig, men forble relativt høye, og falt fra 4.9 % til 4.6 % i desember, den laveste verdien på 15 måneder, men fortsatt godt over 2 år siden. Nedgangen i inflasjonsforventningene på kort sikt var synlige på tvers av fordelingen av alder, inntekt, utdanning, samt politisk partiidentifikasjon. Ved 3.0 % har langsiktige inflasjonsforventninger holdt seg innenfor det smale (riktignok høye) intervallet 2.9–3.1 % i 16 av de siste 17 månedene.»

⛓️ Forsyningskjedene strammet seg til, men er mye bedre enn for ett år siden. New York Fed Global Supply Chain Pressure Index1 — en sammensetning av ulike forsyningskjedeindikatorer — ble noe dårligere i november. Fra rapporten: "Den største medvirkende faktoren til økningen i forsyningskjedepresset var kinesiske leveringstider, selv om forbedringer ble vist i amerikanske leveringstider og taiwanske kjøp."

Setter alt sammen 🤔

Inflasjonen avkjøles fra toppnivåer. Likevel forblir inflasjonen varm og må avkjøles mye mer før noen er komfortabel med prisnivået. Så vi bør forvente Federal Reserve vil fortsette å stramme inn pengepolitikken, som betyr strammere økonomiske forhold (f.eks. høyere renter og strammere lånestandarder). Alt dette betyr markedsbankingene vil fortsette og risikoen økonomien synker inn i en resesjon vil intensivere.

Men det er viktig å huske at mens resesjonsrisikoen øker, forbrukere kommer fra en veldig sterk finansiell stilling. Arbeidsledige er få jobber. De med jobb får lønninger. Og mange har fortsatt overskytende sparing å benytte seg av. Sterke utgiftsdata bekrefter faktisk denne økonomiske motstandskraften. Så det er for tidlig til å slå alarm fra et forbruksperspektiv.

På dette tidspunktet, evt nedgangstider vil neppe bli til økonomisk katastrofe gitt at Den økonomiske helsen til forbrukere og bedrifter er fortsatt veldig sterk.

Som alltid bør langsiktige investorer huske det resesjoner og bjørnemarkeder er bare del av avtalen når du går inn i aksjemarkedet med mål om å generere langsiktig avkastning. Samtidig som markedene har hatt et forferdelig år så langt, de langsiktige utsiktene for aksjer forblir positiv.

Dette innlegget ble opprinnelig publisert på TKer.co

Sam Ro er grunnleggeren av TKer.co. Følg ham på Twitter kl @SamRo

Klikk her for siste aksjemarkedsnyheter og dybdeanalyse, inkludert hendelser som flytter aksjer

Les de siste økonomiske og forretningsnyhetene fra Yahoo Finance

Last ned Yahoo Finance-appen for eple or Android

Følg Yahoo Finance på Twitter, Facebook , Instagram, Flipboard, Linkedinog YouTube

Kilde: https://finance.yahoo.com/news/one-of-the-most-frequently-cited-risks-to-stocks-in-2023-is-overstated-140558319.html