Risiko og belønning er yin og yang av aksjehandel, de to motsatte men viktige ingrediensene i enhver markedssuksess. Og det er ingen aksjer som bedre legemliggjør begge sider - risikofaktorene og belønningspotensialene - enn øreaksjer.

Disse aksjene, priset under $ 5 per aksje, tilbyr vanligvis høye opp-potensialer. Selv en liten gevinst i aksjekursen - bare noen få cent - oversettes raskt til en høy avkastning. Selvfølgelig er risikoen også reell; ikke hver krone lager vil vise denne typen gevinster, noen av dem er billige av en grunn, og ikke alle grunner er gode.

Så hvordan skal investorer låse seg fast på overbevisende skuespill? Det er det proffene på Wall Street er her for.

Ved hjelp av TipRanks 'database, trakk vi to penny-aksjer som har samlet nok analytikerstøtte til å oppnå en "Strong Buy"-konsensusvurdering. Hvis ikke det var nok, er det mye oppsidepotensial på spill her. La oss ta en nærmere titt.

CymaBay Therapeutics (CBAY)

Vi starter med å se på CymaBay Therapeutics, et biofarmasøytisk firma som fokuserer på forskning på klinisk stadium innen behandling av kronisk leversykdom. Selskapet har en ledende medikamentkandidat, seladelpar, som er gjenstand for tre separate kliniske studier som terapi for tre forskjellige leversykdommer. Legemiddelkandidaten, en PPARdelta-agonist, blir testet mot primær biliær kolangitt (PBC), ikke-alkoholisk steatohepatitt og primær skleroserende kolangitt. Av disse er PBC-sporet det lengst avanserte.

Den kliniske banen har nettopp fullført pasientregistreringen for fase 3 RESPONSE-studien. Denne studien vil evaluere sikkerheten og effekten av seladelpar som behandling for PCB-pasienter som ikke har respondert på eller tolerert dagens UDCA-behandling. Studien involverer 180 pasienter i mer enn 20 land, og resultatene bør publiseres en gang neste år.

I tillegg til RESPONSE-studien, gjennomgår seladelpar også ASSURE-studien, en åpen langtidsstudie designet for å samle inn ytterligere langsiktige sikkerhetsdata om stoffet. ASSURE-studien har for tiden rundt 140 pasienter registrert.

Endelig har CymaBay en andre medikamentkandidat på det kliniske stadiet, MBX-2892. Denne medikamentkandidaten er en GPR 119-agonist, designet for å behandle diabetisk hypoglykemi. Studien er en fase 2a proof-of-pharmacology studie som evaluerer potensialet til MBX-2892 i forebygging av hypoglykemi hos pasienter med type 1 diabetes.

På dette bakteppet mener Wall Street at CBAYs langsiktige vekstnarrativ er sterk og at aksjekursen på $3.26 reflekterer det ideelle inngangspunktet.

Dekker aksjen for Raymond James, analytiker Steven Seedhouse ser på seladelpar-forsøkene som nøkkelpunktet for at CymaBay skal gå videre, og tror at katalysatorene for kommende datautgivelser bør reflekteres i høyere aksjekurser.

"CymaBay fullførte registreringen av fase 3 RESPONSE-studien som evaluerte seladelpar i primær biliær kolangitt (PBC), i tråd med veiledningen gitt på inntjeningssamtalen for 1Q22... Analyse av det tilgjengelige ENHANCE-pasientdatasettet samlet gjennom måned 3 viste forbedring av statistikken i den primære kompositten. endepunkt og stat sig ALP- og ALT-normalisering, etter vårt syn reduserer suksessen til RESPONSE dramatisk. Det eneste tilbakeslaget på CBAY-pitchen vår ettersom fase 3 har vært påmelding har vært "for mye tid til å katalysere." Nå med et flagg i bakken (Phase 3 data 2H23E), bør ~12-måneders tidshorisont til en ekstremt risikofri fase 3 med et velprøvd sluttmarked være stort sett attraktivt, og vi forventer at CBAY vil bli totalt ompriset i kommende år eller mye før, sa Seedhouse.

Seedhouse oversetter sitt positive syn på CBAYs fremtidsutsikter til tall med et prismål på $14 – noe som innebærer en potensiell oppside på 329 %. Det er derfor ikke overraskende hvorfor han vurderer aksjen til et sterkt kjøp. (For å se Seedhouses merittrekord, Klikk her)

Seedhouse er spesielt bullish, men han er ingen uteligger på denne aksjen. Alle 5 av de siste analytikervurderingene her er positive, for en enstemmig Sterk kjøp-konsensusvurdering, og gjennomsnittskursmålet på $9.80 gir CBAY-aksjer et 199 % et års oppsidepotensial. (Se CBAY aksjeprognose på TipRanks)

AbSci Corporation (ABSI)

For den andre penny-aksjen vi skal se på, holder vi oss til det medisinske teknologifeltet – men ser på et selskap med et annet syn på det. AbSci utvikler ikke direkte nye legemidler eller terapeutiske kandidater; snarere er selskapet fokusert på metodene for å utvikle nye medisiner.

AbSci jobber med kunstig intelligens (AI), maskinlæring (ML) og cellelinjegenerering for å bygge en ny Integrated Drug Creation™-plattform med potensial til å transformere måten legemiddelkandidater forskes på og produseres på. AbScis plattform kan identifisere nye medisinmål, skjelne de optimale biologiske og terapeutiske kandidatene for disse målene, og lage cellelinjene som trengs for å produsere de nye stoffene. Å kombinere disse prosessene til én, mer effektiv prosess, gir nye veier mot neste generasjon av nye terapeutiske midler, inkludert proteinbaserte legemidler.

Tidligere i år inngikk AbSci et samarbeid med Merck for Bionic Enzyme generasjon. Samarbeidet har potensial til å gi AbSci betydelige gevinster, inkludert $610 millioner i forhåndsgebyrer, milepælsbetalinger og fremtidige royaltybetalinger. På et annet positivt notat, annonserte selskapet også to nye maskinlæringsgjennombrudd i løpet av første kvartal i år, som forventes å strømlinjeforme legemiddeloppdagelsesprosessene og redusere risikoen ved utvikling av nye legemidler.

Så langt i år har AbSci 8 nye 'aktive programmer', som til sammen representerer 60 % år-over-år vekst i selskapets forskningsspor.

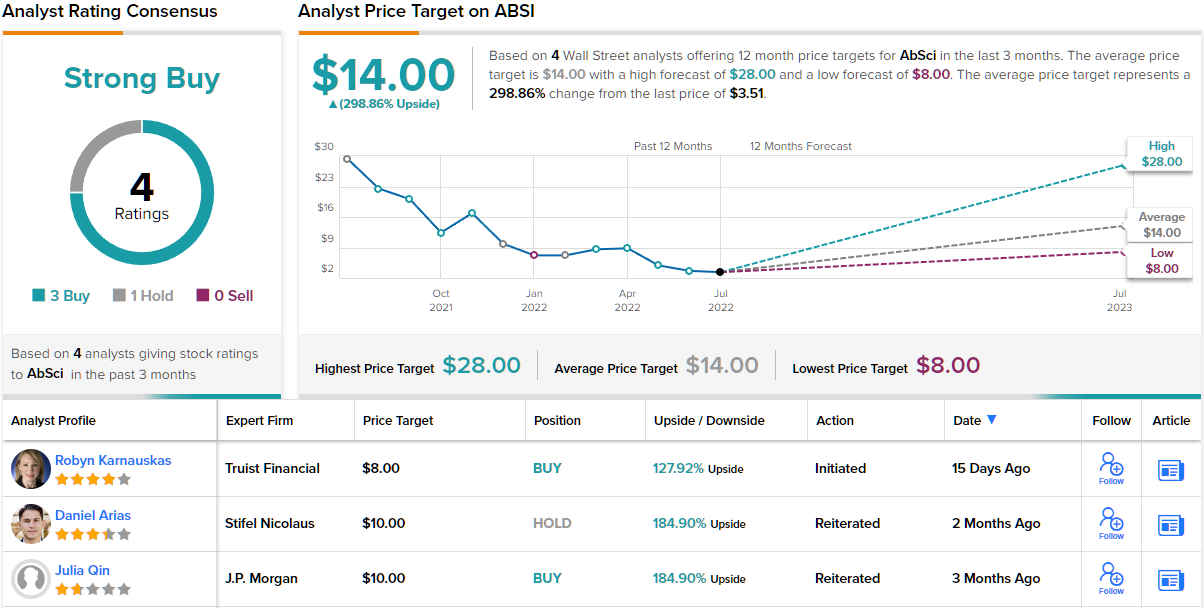

Analytiker Robyn Karnauskas, skriver fra Truist, mener koblingen av proprietære AI/ML- og bioutviklingsplattformer vil skape en vinnende kombinasjon i feltet.

"ABSIs plattform er attraktiv for Biopharma-partnere som er interessert i å utvikle neste generasjons biologiske stoffer som er unike, raskere og billigere. Ved å bruke deres internt utviklede biologi- og teknologiplattformer iterativt, kan selskapet oppdage nye biologiske stoffer som har blitt optimalisert for å være bedre medisiner – raskere. Og ved å bruke deres egenutviklede bakterier, kan de lage nye proteiner kontra tradisjonelle metoder og produsere dem raskere og billigere. Selv om det fortsatt er tidlig, tror vi at selskapets plattform har potensial til å løse flere mangler ved tradisjonell biologisk oppdagelse. Og gitt den økende etterspørselen etter neste generasjons biologiske midler, ser vi dette som en attraktiv partner for Biopharma, og et attraktivt spill for både Biotech, så vel som Tech-investorer,» skrev Karnauskas.

Med dette i tankene vurderer Karnauskas ABSI-aksjer et kjøp sammen med et kursmål på $8 som indikerer at hun har tillit til ~128 % ett års aksjeøkning. (For å se Karnauskas' merittrekord, Klikk her)

Totalt sett pleier Wall Street å være enig med oksen. De 4 siste analytikervurderingene inkluderer 3 kjøp og 1 hold, for en sterk kjøp-konsensusvurdering, og gjennomsnittskursmålet på $14 indikerer ~299 % oppsidepotensial fra gjeldende aksjekurs på $3.51. (Se ABSI aksjeprognose på TipRanks)

For å finne gode ideer for å tjene penny-aksjer til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra de omtalt analytikerne. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/2-strong-buy-penny-stocks-151746594.html