Bioteknologiindustrien kan gi investorer noen virkelig lukrative gevinster - men disse aksjene er ikke for sarte sjeler. Selskapene bringer til bordet en kombinasjon av kjente høye kostnader og lange produktledetider, så investorer må være tålmodige med firmaer som regelmessig viser langsiktige kvartalstap. Men belønningene innen bioteknologi kan endre spillet fullstendig.

Noen få katalysatorer – positive resultater fra en klinisk studie, godkjenning fra et statlig reguleringsorgan eller en ny produktlansering – kan lett presse opp prisene på bioteknologiaksjer. Så mens disse selskapene vanligvis står overfor lange perioder i før-inntektsstadier, hopper aksjekursen når en av disse katalysatorene kommer inn. Og for investorer kan det beste være at bioteknologiske katalysatorer vanligvis fungerer uavhengig av økonomiske forhold. Dette er aksjer som kan skyte i været selv om det totale markedet er på vei.

Med dette i tankene brukte vi TipRanks 'database for å se nærmere på to bioteknologiaksjer som for tiden handles for under $10 stykket foran deres kommende FDA-godkjenningsbeslutninger. Begge tickerne har et enormt oppsidepotensial og har fått overveldende bullish støtte fra analytikere, nok til å oppnå en "Sterk kjøp"-konsensusvurdering. La oss ta en nærmere titt.

TG Therapeutics (TGTX)

Først ut er TG Therapeutics, et biofarmaforskningsfirma som jobber med nye behandlinger for B-cellesykdommer. Dette er alvorlige autoimmune tilstander med tap av B-celletoleranse sammen med upassende produksjon av ulike antistoffer. Sykdommer i denne kategorien inkluderer multippel sklerose (MS) og revmatoid artritt (RA). TG har en bred pipeline, med flere medikamentkandidater i tidlige undersøkelsesstadier eller kliniske stadier – og ett medikament på nippet til FDA-godkjenning.

Den ledende kandidaten, ublituximab, er et glykokonstruert monoklonalt antistoff designet for å målrette 'en unik epitop på CD20-uttrykkende B-celler.' Denne medikamentvirkningen brukes i behandlingen av tilbakefallende former for MS.

Ublituximab har nylig fullført to fase 3-studier, Ultimate I og Ultimate II, og basert på disse resultatene har selskapet sendt inn Biologics License Application (BLA) til FDA. Reguleringsbyrået har akseptert BLA og gitt TG en PDUFA-måldato 28. desember i år.

Ublituximab FDA-prosessen er hovednyheten for TG, og selskapet forbereder en kommersiell lansering av stoffet tidlig neste år. Selv om dette vil føre til økte G&A-utgifter i 4Q22, er selskapet overbevist om at dets nåværende kontantressurser, $197.7 millioner ved slutten av Q3, kan føre operasjoner – inkludert den kommersielle lanseringen av ublituximab – inn i 2024.

Blant oksene er Ladenburg-analytiker Matt Kaplan, som mener ublituximab viser potensial til å lede sin nisje når det er godkjent.

"Vi ser frem til FDA-godkjenningen av ubli for behandling av MS i desember 2022... Under 3Q22-konferansen bemerket TG at de allerede har fullført et sensyklusmøte med FDA, og merkediskusjoner startet nylig. Vi er oppmuntret av oppstarten av merkingsdiskusjoner og forventer for øyeblikket en markedslansering i 1. kvartal 2023. Vi fortsetter å være imponert over sikkerhets- og effektprofilen ublituximab har vist i R-MS-miljøet og tror den representerer en best-i-klassen-profil, sa Kaplan.

Kaplan setter en Buy-rating på TGTX-aksjer, og matcher det med et kursmål på $22, noe som indikerer tillit til en ettårs oppside på 168%. (For å se Kaplans merittrekord, Klikk her)

Totalt sett, med 4 nylige analytikeranmeldelser registrert her, alle positive, TGTX-aksjer får en sterk kjøp-konsensusvurdering. Aksjen selges for $8.20, og dens gjennomsnittlige kursmål på $19.75 innebærer en gevinst på ~141% innen utgangen av neste år. (Se TGTX aksjeprognose på TipRanks)

Acer Therapeutics (ACER)

Det neste biofarmaet med en avansert medikamentkandidat langt inne i reguleringsprosessen er Acer Therapeutics. Selskapets forskning er fokusert på alvorlige stoffskiftesykdommer som også er svært sjeldne og mangler effektive medisinske behandlinger. Selskapets pipeline har for tiden tre forskningsspor, med den ledende medikamentkandidaten, ACER-001, som er lengst på vei.

ACER-001 er underutvikling som behandling for alvorlige "medfødte metabolismefeil", inkludert ureasyklusforstyrrelser, UCDer og lønnesirupurinsykdom (MSUD). Acer sendte inn den nye medikamentsøknaden (NDA) på nytt på -001 til FDA i juli i år, og ser på en PDUFA-dato fra reguleringsbyrået 15. januar 2023.

I juni 2022 avviste FDA allerede Acers søknad om å få godkjent ACER-001 for behandling av UCD. Complete Response Letter (CRL) uttalte at FDA-feltetterforskeren "ikke kunne fullføre inspeksjonen" av ACERs tredjeparts kontraktspakkeproduksjonssted fordi "anlegget ikke var klart for inspeksjon." FDA hadde også en kommentar i CRL som "ikke var et godkjenningsproblem" knyttet til en forespørsel om ytterligere ikke-klinisk informasjon.

På insider foran, ser vi et klart tilfelle av tillit foran den kommende PDUFA-datoen. Først la administrerende direktør Steven Lisi ned 1 million dollar for en blokk på 819,672 409,836 aksjer i selskapet hans. Det andre store kjøpet var fra styreformann Steve Aselage, som har kjøpt 500,000 aksjer på over $XNUMX.

5-stjerners analytiker Vernon Bernardino, som dekker Acer for HC Wainwright, legger ikke skjul på sin optimisme for aksjen også. Bernardino er tydelig på hvorfor Acer har gode utsikter fremover, og legger det ut i entydig prosa.

"Uten ytterligere bekymringer om godkjenning er vi positive til ACER-001s utsikter for FDA-godkjenning på eller før 15. januar 2023. Derfor ser vi etter ACER-001 for å oppnå kommersiell suksess, og anslår at ACER-001 kan oppnå omtrent $750 millioner i årlig salg som behandling for UCDer innen 2028. Vi tror Acers prestasjoner med å møte utfordringene med å fremme sin NDA, og potensialet for ACER-001 for å oppnå kommersiell suksess på kort sikt, er undervurdert,» skrev Bernardino.

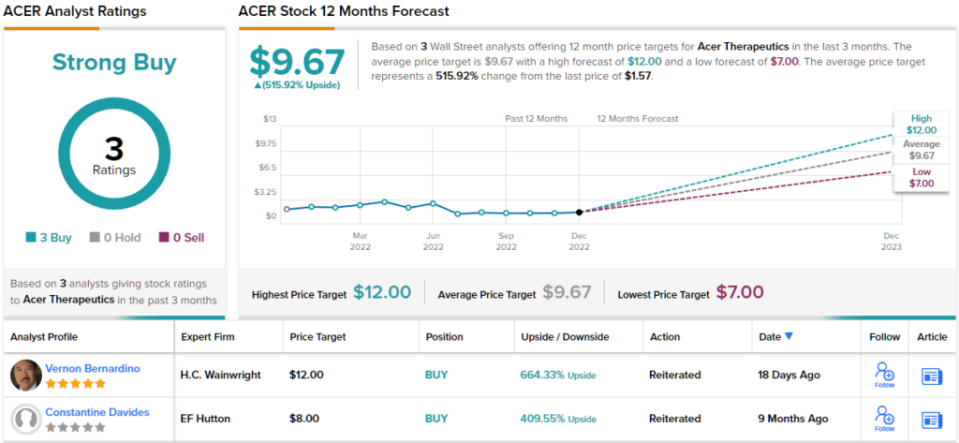

Ut fra disse kommentarene gir Bernardino ACER-aksjer en Kjøp-rating, og kursmålet hans på $12 innebærer en kraftig oppside på 664 % for det kommende året. (For å se Bernardinos merittrekord, Klikk her)

Når vi nå vender til resten av gaten, er andre analytikere på samme side. Med 3 kjøp og ingen hold eller salg, er ordet på gaten at ACER er et sterkt kjøp. Aksjen har et gjennomsnittlig kursmål på $9.67 og en aksjekurs på $1.57, for et ett års oppsidepotensial på ~516%. (Se ACER aksjeprognose på TipRanks)

For å finne gode ideer for handel med bioteknologi til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et verktøy som forener all TipRanks' egenkapitalinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra de omtalt analytikerne. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html