Etter den nylige kollapsen av FTX, spredte nedfallet seg til Genesis, som allerede hadde blitt reddet ut av morselskapet Digital Currency Group (DCG) tidligere i år etter feilen til Three Arrows Capital.

Det er økende bekymring for muligheten for at smitten sprer seg til Greyscale Bitcoin Trust og Digital Currency Group, men er denne frykten gyldig?

Genesis & Digital Currency Group

I følge Nathaniel Whittemore, som snakket på CoinDesk-podcasten, The Breakdown, DCG er en kreditor på 1.2 milliarder dollar til Three Arrows Capital. For åpenhetens skyld eies CoinDesk av DCG.

Genesis nylig annonsert at det ville bli suspendert uttak for Genesis Earn-programmet. Videre begynte det å sirkulere nyheter om at selskapet kan være med gjeld til en milliard dollar. Ifølge en Wall Street Journal Artikkel, søkte selskapet et lån på 1 milliard dollar etter kollapsen av FTX, men ingen avtale ble gjort.

Adam Cochran, en partner i VC-firmaet Cinneamhain Ventures, brøt sammen DCGs eiendeler for å vurdere om et potensielt hull på 1 milliard dollar i balansen sannsynligvis vil forårsake ytterligere smerte i kryptomarkedene.

Spesifikt kan DCG-eide selskaper være i fare for ytterligere smitte med porteføljen deres, inkludert kryptoforvaltere, BitGo, nettleser, Brave, USDC-utsteder, Circle, kryptonyhetsorganisasjon, CoinDesk og mange andre kjernekryptoprosjekter som danner hjerterytmen til industrien.

Skulle DCG fortsette å slite, kan innvirkningen på hele industrien bli katastrofal. Andrew Parish, medgründer av ArchPublic, hevdet 20. november at det hadde vært "null takers" for Genesis' forespørsel om finansiering, inkludert avslag fra de betydelige kryptofokuserte VC-firmaene.

B2C2 – “Nei”

Festning - "Nei"

Hopp - "Nei"

Galaxy - "Nei"

Apollo - "Nei"**og det er ingen kryptosentriske fond med noen meningsfull appetitt, langt mindre skalalikviditeten

– Andrew (@AP_ArchPublic) November 20, 2022

Parish postet en Oppdater noen timer senere med påstand om at B2C2 "kanskje" være åpen for en "veldig liten" investering for å dekke en del av Genesis sin utlånsbok.

En kollaps av Genesis kan ha mye større innvirkning på hele kryptoindustrien enn FTX. Genesis er en kritisk del av den institusjonelle infrastrukturen som for tiden er på plass i kryptoindustrien. Selskapet var det første OTC Bitcoin trading desk opprettet i 2013. I 2020, hevdet daværende administrerende direktør Michael Moro at Genesis var på vei til å bli "på nivå med verdens beste finansinstitusjoner."

Digital Currency Group Assets

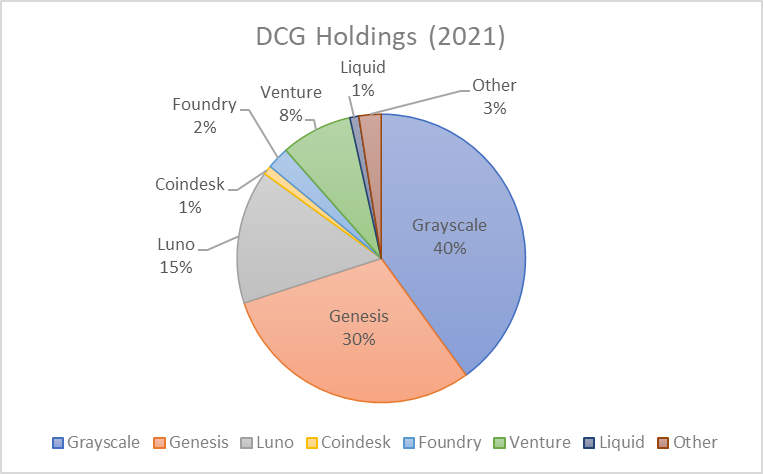

Cochran skisserte grunnlinjen til DCGs "imperium", og kom til et tall på rundt 38 milliarder dollar i eiendeler under forvaltning fra 2021.

2/18

Vi vet at i 2021, i et salg til Softbank, ble de verdsatt til 10 milliarder dollar, og at GBTC ville ha vært rundt 500 millioner dollar – 750 millioner dollar i gebyrer det året med 38 milliarder dollar i AUM.

Dette kan gi oss en ballpark av hver av komponentene i imperiet etter verdi. pic.twitter.com/G5V1fIe5WD

— Adam Cochran (adamscochran.eth) (@adamscochran) November 19, 2022

Videre estimerte Cochran følgende oppdeling av DCG-beholdninger på tvers av porteføljen basert på visse antakelser om tidligere investeringer.

Genesis og gråtoneforholdsforvirring

Det er viktig å merke seg at fra oktober 2022 var ikke Genesis lenger en deltaker i Greyscale Bitcoin Trust, men "vil fortsette å tjene som en likviditetsleverandør for Grayscale."

Imidlertid, 16. november, Gråtoner distansert seg videre fra Genesis da den kunngjorde at eiendelene nå ble holdt hos Coinbase og at Genesis "ikke er en motpart eller tjenesteleverandør for noe Grayscale-produkt."

Utsagnet motsier imidlertid en forrige uttalelse fra 3. oktober da Grayscale-sjef Michael Sonnenshein fortalte CoinDesk at Genesis var dens "eneste likviditetsleverandør" og at det ikke så noe behov for å diversifisere.

"I dag er Genesis fortsatt vår eneste likviditetsleverandør, og vi har ikke hatt annet enn et positivt forhold til dem, tilbake til 2013, så jeg kan ikke se noe behov for å utvide."

Sonnenshein utvidet med å kommentere at "Genesis vil fortsatt håndtere kjøp av kryptovalutaene som ligger til grunn for Grayscales truster." Det har ikke vært flere kunngjøringer på Greyscales offisielle nyhetskanal angående fjerning av Genesis fra denne stillingen.

Greyscale definerer behovet for "likviditetsleverandører" som en måte å sikre at "investeringer blir oppfylt."

«Å jobbe med en likviditetsleverandør som Genesis gjør det mulig for oss å benytte oss av ulike digitale aktiva- eller protokollmarkeder for å sikre at investeringene blir oppfylt til rett tid. "

Den lille skriften på Greyscale-nettstedet inkluderer en merknad som sier at produktene deres distribueres av Greyscale Securities og at "før 3. oktober 2022 ble produktene distribuert av Genesis Global Trading, Inc."

Likevel, forvirrende nok, forsterket en uttalelse utgitt av Greyscale 18. november Greyscales mangel på eksponering for Genesis rundt 56 dager senere.

"Ingen annen enhet, inkludert DCG, Genesis, eller noen andre Grayscale-tilknyttede selskaper, har noen kontroll over de digitale eiendelene som ligger til grunn for Grayscale-produktene."

Gitt at Genesis mindre enn to måneder tidligere hadde blitt bekreftet som en likviditetsleverandør med oppgaven med å "kjøpe kryptovalutaene som ligger til grunn for Grayscales truster," er det vanskelig å fastslå den eksakte eksponeringen mot Genesis og DCG på dette tidspunktet.

Genesis ser ut til å ha hatt et positivt syn på fremtiden til Bitcoins prisoppdagelse i løpet av den siste tiden, da strateger i firmaet ikke klarte å kalle Bitcoins topp. I november 2021, en strateg ved Genesis hevdet at den lille nedgangen i Bitcoins pris fra $69,000 55,000 til $70 17,000 ganske enkelt var en "naturlig pust." Siden uttalelsen har Bitcoin falt ytterligere XNUMX % for å handle under $XNUMX XNUMX.

For øyeblikket er Greyscale Bitcoin Trust handel med en rabatt på 43 % i forhold til netto aktivaverdi (NAV), noe som betyr at Bitcoins som holdes under trusten for tiden er verdsatt til rundt $9,300 XNUMX.

Sammenbruddet av DCG-eiendeler

Cochran vurderte deretter den potensielle virkelige verdien av hver del av DCGs portefølje, og så på tilgjengelig likviditet i hver investering. Cochran gjorde flere gjetninger ved å etablere verdivurderinger for hvert element, så alle tall bør betraktes som hypotetiske ved å bruke offentlig tilgjengelig informasjon og hans egen faglige innsikt.

Imidlertid konkluderte Cochran at for å skaffe 1 milliard dollar, vil DCG sannsynligvis måtte selge aksjer, venture, likvide kryptoaktiva eller et av flaggskipsmerkene.

14/18

Så for å komme til $1b ser det ut til at de må:

- Selg litt egenkapital

- Selg all virksomheten deres

- Selg all væsken deres

- Selg Luno/Coindesk/Foundry (hvis det har noen verdi)Og håper de får gode verdier for det hele.

— Adam Cochran (adamscochran.eth) (@adamscochran) November 19, 2022

Tidligere Goldman Sachs-handler, Patrick Feeney, støttet påstanden om at Greyscale og, senere, DCG er i trøbbel. Feeney krav å ha unngått FTX-kollapsen ved å vurdere kroppsspråket til Sam Bankman-Fried i tillegg til å unnslippe "MtGox, BTC-e, Cryptsy, Cryptopia."

Feeney hevdet at DCG og Greyscale er i et "tøft sted" med mangel på likviditet og "store utlånsproblemer."

dette er et tøft sted. Det betyr ikke likvide nok, derav for store utlånsspørsmål, og ikke-sikringsmekanismer og dårlige forutsetninger om risiko. Amaranth gjorde det samme. Bare, i motsetning til her, VAR Amaranth mkt i Nat Gas høsten 2007, utnyttet 10x på $4 milliarder, det tok 3 uker å sprenge 4/n

— Feeney Factor (@TheFeeneyFactor) November 19, 2022

Cochran konkluderte med at DCG kanskje må stole på at noen «betaler for mye» for en del av GBTC- eller Genesis-beholdningen for å unngå ytterligere problemer.

16/18

Kanskje de er heldige når noen betaler for mye for noe, eller de klarer å selge en del av Grayscale eller Genesis til en stor aktør som Fidelity.

Men det er en sjanse for at de må kaste alt annet for å redde gullgåsa her.

— Adam Cochran (adamscochran.eth) (@adamscochran) November 19, 2022

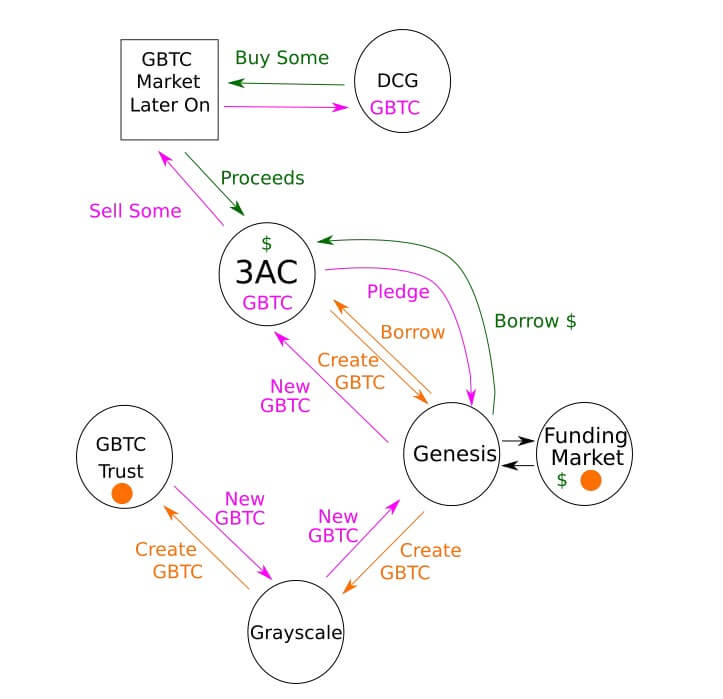

Arthur Hayes bidro til diskusjonen av deling et medium Artikkel av DataFinnovation. Sammendraget av artikkelen sa det

"Det ser ut som DCG og 3AC var engasjert i en slags ordning for å trekke ut verdi fra GBTC-premien."

Artikkelen brøt ned offentlig tilgjengelige data for å hevde at Genesis, DCG, Greyscale og 3AC opprettet en sirkulær infrastruktur for å låne og låne BTC for å lage GBTC-aksjer for å "presse penger fra GBTC-premien."

Gitt at både Greyscale og Genesis er registrert hos SEC, hevdet DataFinnovation at "det ikke kommer til å være vanskelig for regulatorene å finne ut av dette." Mens noe av det som er diskutert i analysen ovenfor kan betraktes som spekulasjoner, gjør DataFinnovation et fremtredende poeng. Med de investerte partene underlagt tilsynelatende regulatorisk tilsyn, vil sannheten sannsynligvis komme frem. Spørsmålet er hvilken innvirkning det vil ha på de globale kryptomarkedene?

Bear market blues

Krypto-bjørnemarkedene er notorisk tøffe. For eksempel, i 2018 falt bransjens globale markedsverdi fra 828 milliarder dollar i januar 2018 til et lavpunkt på bare 100 milliarder dollar innen september 2018. Nedturen markerte en nedgang på 87 % i den totale markedsverdien.

9. november 2021 nådde den totale markedsverdien for kryptoindustrien 2.8 billioner dollar. Markedsverdien er imidlertid ned 70 % til 831 milliarder dollar ved pressetidspunktet. Derfor var bunnen av bjørnemarkedet i 2018 17 % lavere enn i dag. En tilsvarende kapitulasjon til kollapsen i 2018 vil bringe den nåværende globale markedsverdien til bare 350 milliarder dollar.

Skulle DCG, Greyscale eller Genesis ende opp med uoverstigelig økonomisk nød, kan en ny katalysator for markedet for å teste 2018-bunnene komme inn på arenaen.

Kilde: https://cryptoslate.com/op-ed-could-dcg-be-the-catalyst-for-max-pain-in-the-crypto-markets/