Av alle kryptoderivatproduktene har evigvarende futures dukket opp som et foretrukket instrument for markedsspekulasjon. Bitcoin Traders bruker instrumentet massevis for risikosikring og innhenting av finansieringsrentepremier.

Evigvarende futures, eller evigvarende bytteavtaler som de noen ganger refereres til, er futureskontrakter uten utløpsdato. De som har evigvarende kontrakter er i stand til å kjøpe eller selge den underliggende eiendelen på et uspesifisert tidspunkt i fremtiden. Prisen på kontrakten forblir den samme som den underliggende eiendelens spotrente på kontraktens åpningsdato.

For å holde kontraktens pris nær spotprisen etter hvert, implementerer børser en mekanisme som kalles en kryptofinansieringsrate. Finansieringsrenten er en liten prosentandel av en posisjons verdi som må betales eller mottas fra en motpart med jevne mellomrom, vanligvis med noen få timers mellomrom.

En positiv finansieringsrente viser at prisen på den evigvarende kontrakten er høyere enn spotrenten, noe som indikerer høyere etterspørsel. Når etterspørselen er høy, betaler kjøpskontrakter (longs) finansieringsgebyrer til salgskontraktene (shorts), oppmuntrer motstående posisjoner og bringer kontraktens pris nærmere spotkursen.

Når finansieringsrenten er negativ, betaler salgskontrakter finansieringsgebyret til de lange kontraktene, noe som igjen presser kontraktens pris nærmere spotrenten.

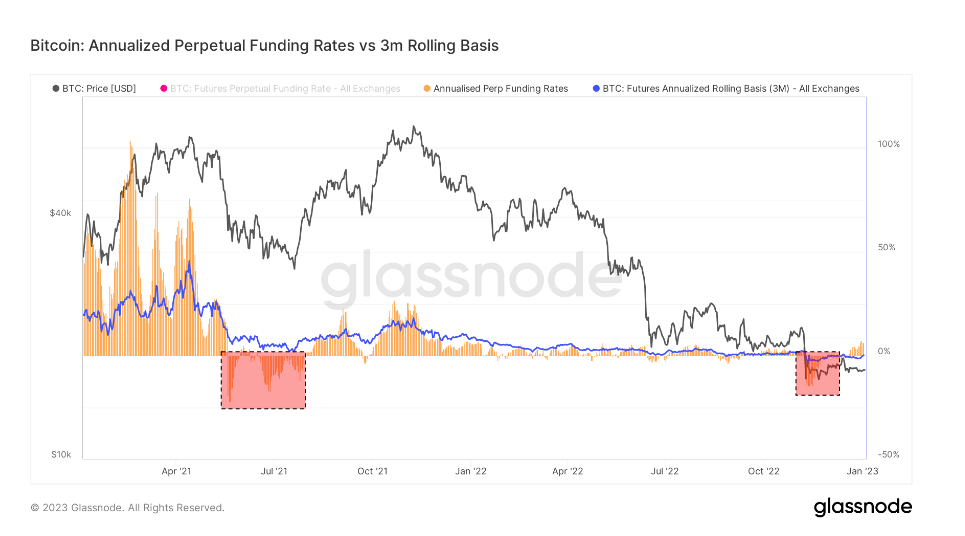

Gitt størrelsen på både det utløpende og det evigvarende futuresmarkedet, kan sammenligning av de to vise det bredere markedssentimentet når det gjelder fremtidige prisbevegelser.

Bitcoins annualiserte 3-måneders futures-basis sammenligner de annualiserte avkastningsratene som er tilgjengelige i en cash-and-carry-handel mellom 3-måneders utløpende futures og evigvarende finansieringsrater.

CryptoSlate-analyse av denne metrikken viser at basisen for evigvarende futures er betydelig mer volatil enn for utløpende futures. Uoverensstemmelsen mellom de to er et resultat av økt etterspørsel etter innflytelse i markedet. Traders ser ut til å lete etter et finansielt instrument som sporer spotmarkedsprisindekser tettere, og evigvarende futures matcher deres behov perfekt.

Perioder der de evigvarende futures-basis handles lavere enn 3-måneders utløpende futures-basis har historisk sett skjedd etter kraftige kursfall. Store derisking-hendelser som oksemarkedskorreksjoner eller langvarige bearish-nedganger blir ofte etterfulgt av en nedgang i det evigvarende fremtidsgrunnlaget.

På den annen side viser det høy etterspørsel etter innflytelse i markedet å ha den evigvarende futures-basishandelen høyere enn 3-måneders utløpende futuresbasis. Dette skaper et overutbud av salgssidekontrakter som fører til prisfall, ettersom handelsmenn handler raskt for å arbitrage ned de høye finansieringsratene.

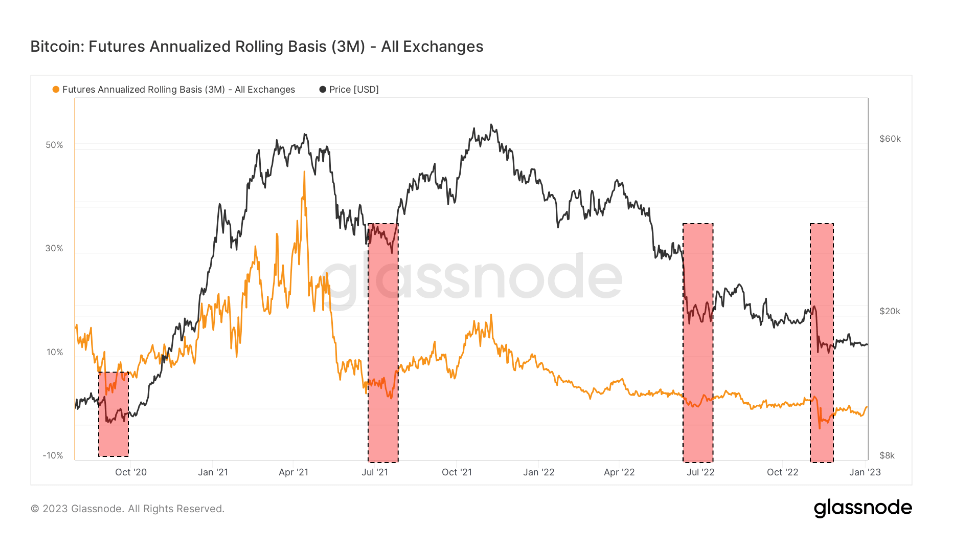

Hvis du ser på diagrammet ovenfor, viser det at både Bitcoin-utløpsfutures og evigvarende bytteavtaler handlet i en tilstand av backwardation under FTX-kollapsen.

Backwardation er en tilstand der prisen på en futureskontrakt er lavere enn spotprisen på dens underliggende eiendel. Det oppstår når etterspørselen etter en eiendel blir høyere enn etterspørselen etter kontrakter som forfaller i de kommende månedene.

Som sådan er backwardation et ganske sjeldent syn i derivatmarkedet. Under kollapsen av FTX ble utløpende futures handlet til en annualisert basis på -0.3 %, mens evigvarende swapper ble handlet på en annualisert basis på -2.5 %.

De eneste lignende periodene med tilbakeslag ble sett i september 2020, sommeren 2021 etter gruveforbudet i Kina og juli 2020. Dette var perioder med ekstrem volatilitet og ble dominert av shorts. Alle disse periodene med tilbakegang førte til at markedet sikret seg mot nedsiden og forberedte seg på ytterligere nedgangstider.

Imidlertid ble hver periode med tilbakevending etterfulgt av et prisoppgang. Prisoppgang begynte i oktober 2020 og nådde toppen i april 2021. Juli 2021 ble brukt i minus og ble fulgt av et rally som fortsatte langt inn i desember 2021. Terra-kollapsen i juni 2022 så et rally på sensommeren som varte til slutten av september.

Det vertikale prisfallet forårsaket av FTX-kollapsen førte til backwardation som ser uhyggelig lik ut de tidligere registrerte periodene. Hvis historiske mønstre skulle gjenta seg, kan markedet se positiv prishandling i de kommende månedene.

På tidspunktet for pressen, Bitcoin er rangert som nummer 1 etter markedsverdi og BTC-prisen er up 1.06% i løpet av de siste 24 timene. BTC har en markedsverdi på $ 325.89 milliarder med et 24-timers handelsvolum på $ 12.84 milliarder. Lære mer >

Markedssammendrag

På pressetidspunktet er det globale kryptovalutamarkedet verdsatt til kl $ 823.22 milliarder med et 24-timers volum på $ 26.36 milliarder. Bitcoin dominans er for tiden på 39.59%. Lære mer >

Kilde: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/