Et kor av lavkonjunktur ringer

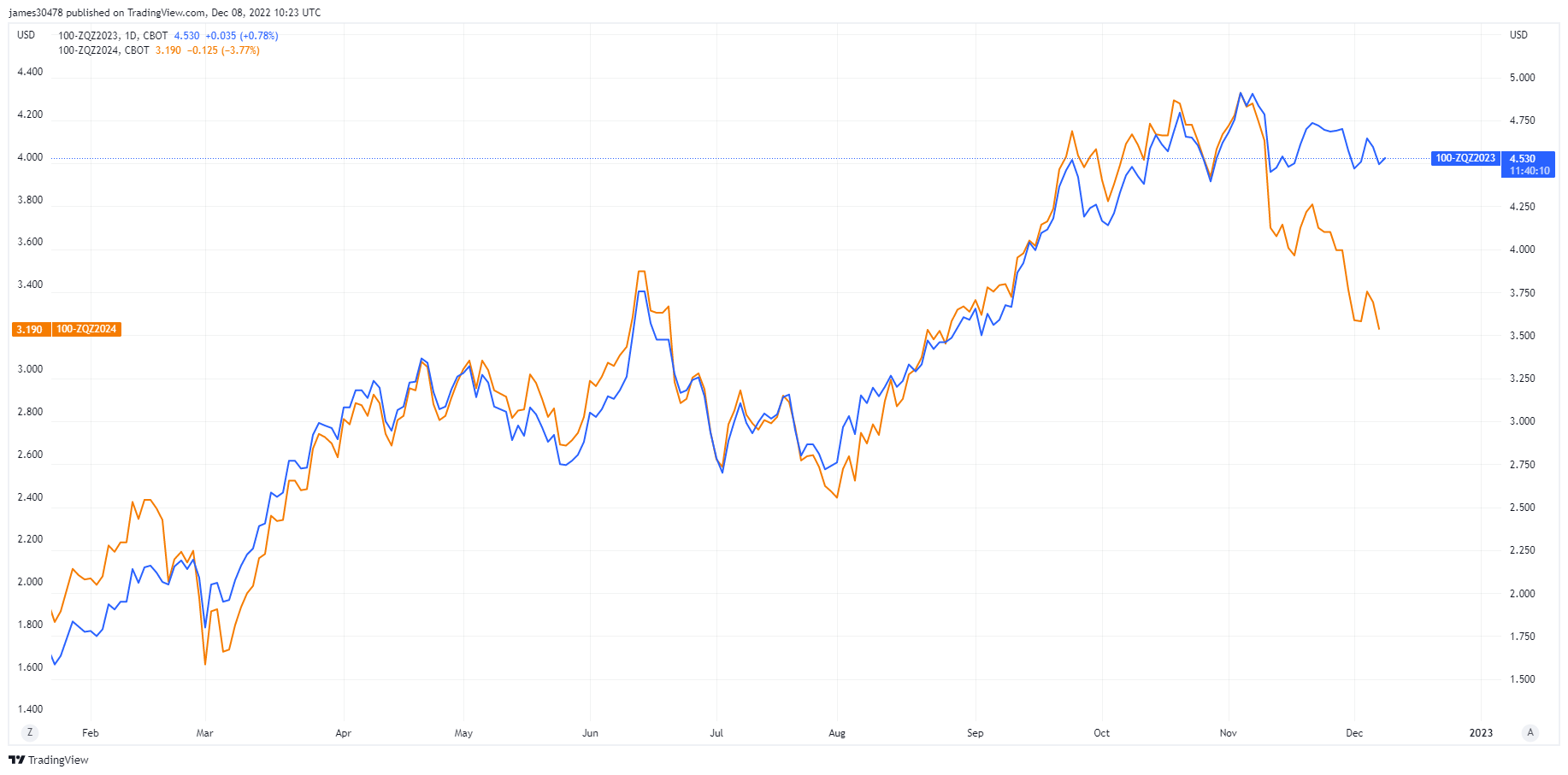

Fed-tjenestemenn har fått forbud mot å snakke i forkant av neste ukes kunngjøring om fed funds; investorer har blitt liggende å tenke på amerikanske rentekutt priset inn for 2023 og 2024. Mens Fed Funds Rate Futures for desember 2023 er priset til 4.5 %, er desember 2024 for tiden priset til 3.5 %; en aggressiv rentekutt skjedde denne uken.

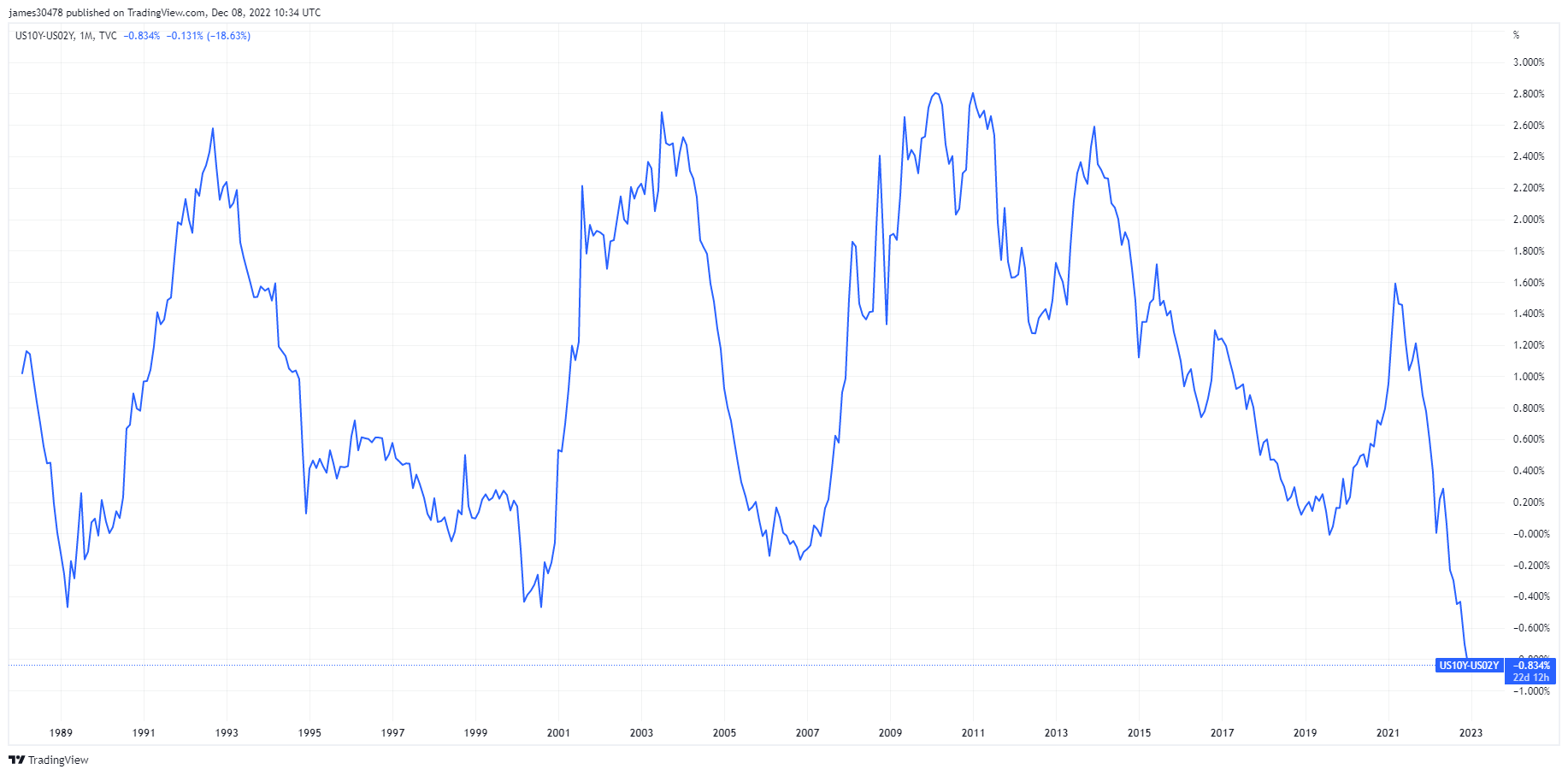

Jerome Powell og Feds hovedmål er å kontrollere inflasjonen og stramme inn finanspolitiske forhold; Siden midten av oktober har imidlertid de finansielle forholdene lempet seg ettersom obligasjonsrentene falt, kredittspreadene ble strammet inn og snudd til nivåer over flere tiår mens aksjene har steget. Spreaden mellom ti- og toårsrenten lukket til en ny bredde på -84bps.

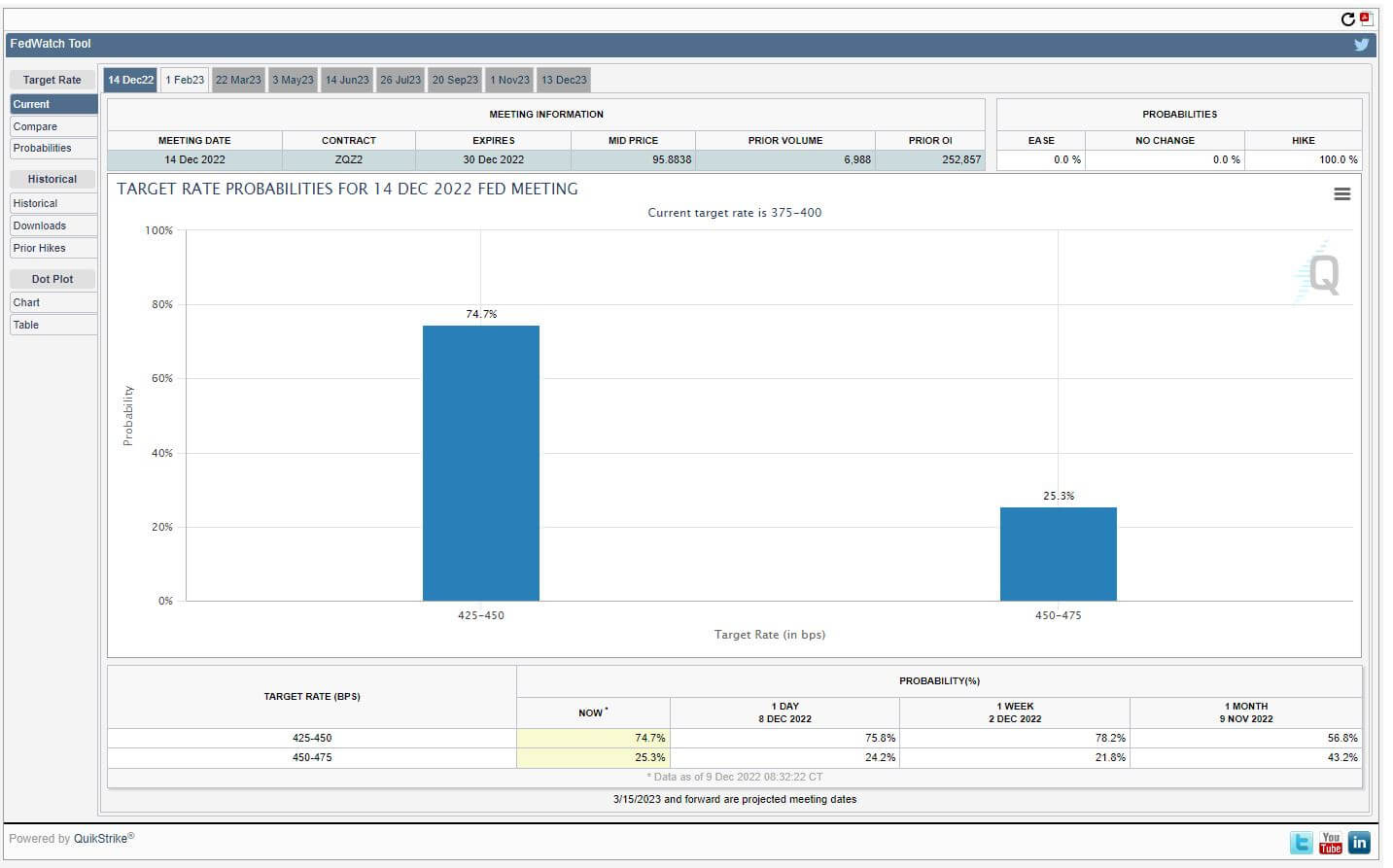

9. desember så dårligere PPI-data enn forventet, med den virkelige testen for statskassemarkedet vil følge neste ukes KPI-rapport. Avhengig av KPI-resultatene, kan Fed Funds-renteøkningen endres, som for øyeblikket ser en 75% sannsynlighet for en 50bps renteøkning som tar Fed Funds-renten til 4.25-4.50%.

Vanskeligheter med Bitcoin-gruvedrift og hashhastighet fortsetter

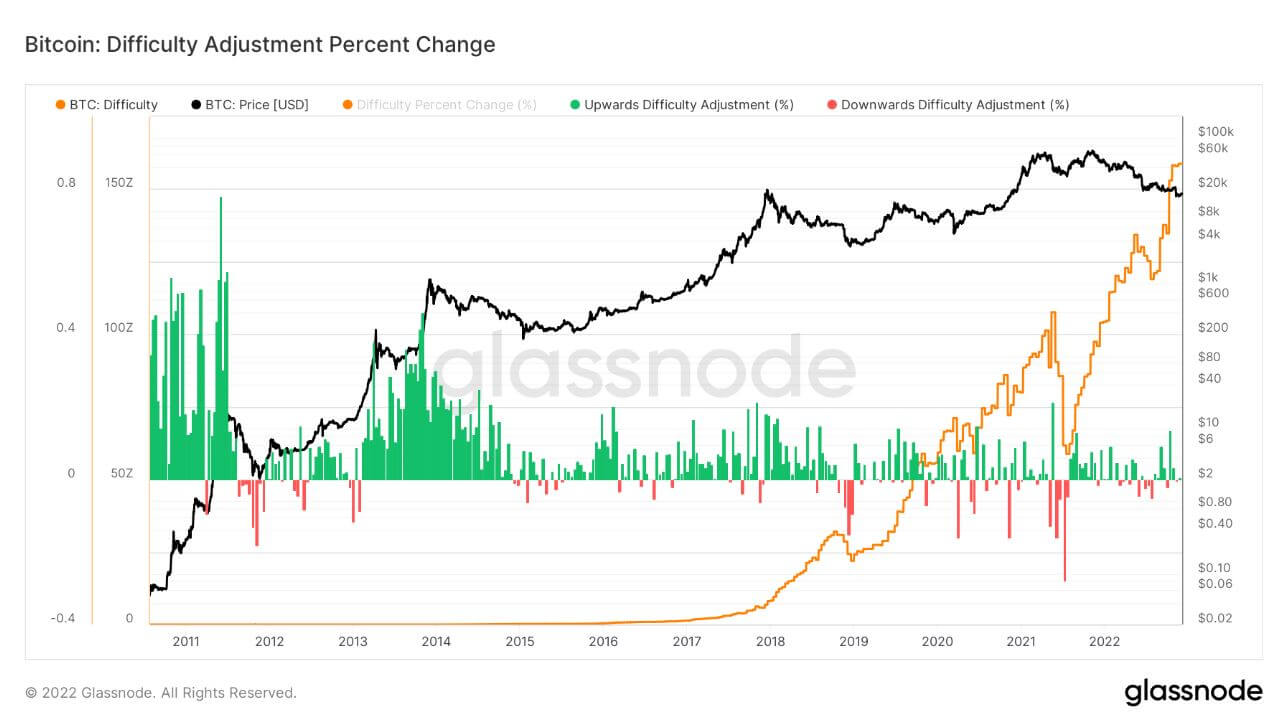

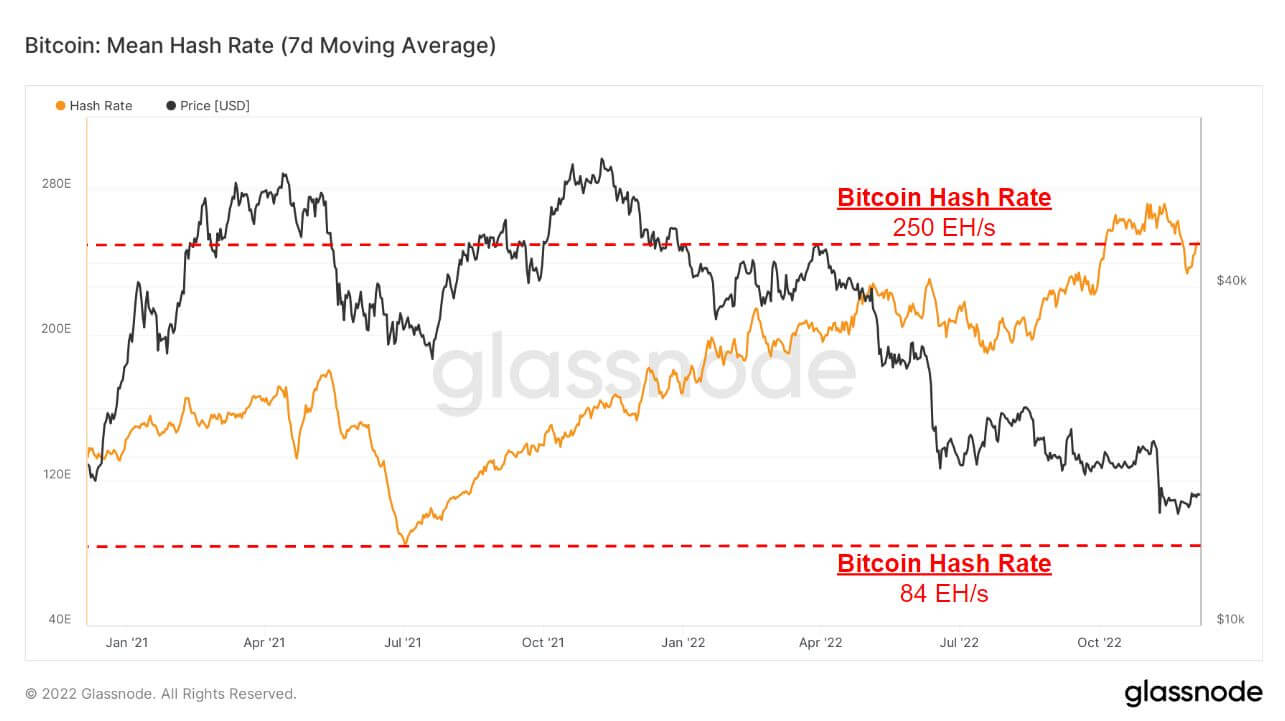

Bitcoin-vanskelighetsgraden justerte 7.32 % om morgenen 6. desember, den største negative justeringen siden juli 2021 som så over en 20 % justering på grunn av at Kina forbød Bitcoin i fjor sommer som et resultat av at gruvearbeidere ble koblet fra og hash-raten falt til 84EH/s .

Et fall i gruvevansker vil se en lettelse på gruvearbeidernes ansikter, men denne lettelsen kan være kortvarig ettersom hashhastigheten allerede begynner å tikke tilbake til nivåer rundt 250EH/s.

Siden Kina-forbudet i fjor sommer, har både gruvevansker og hash-rate økt med totalt 3 ganger, noe som viser at den langsiktige sikkerheten til Bitcoin aldri har vært sterkere.

Bitcoin faller under den globale elektriske kostnaden

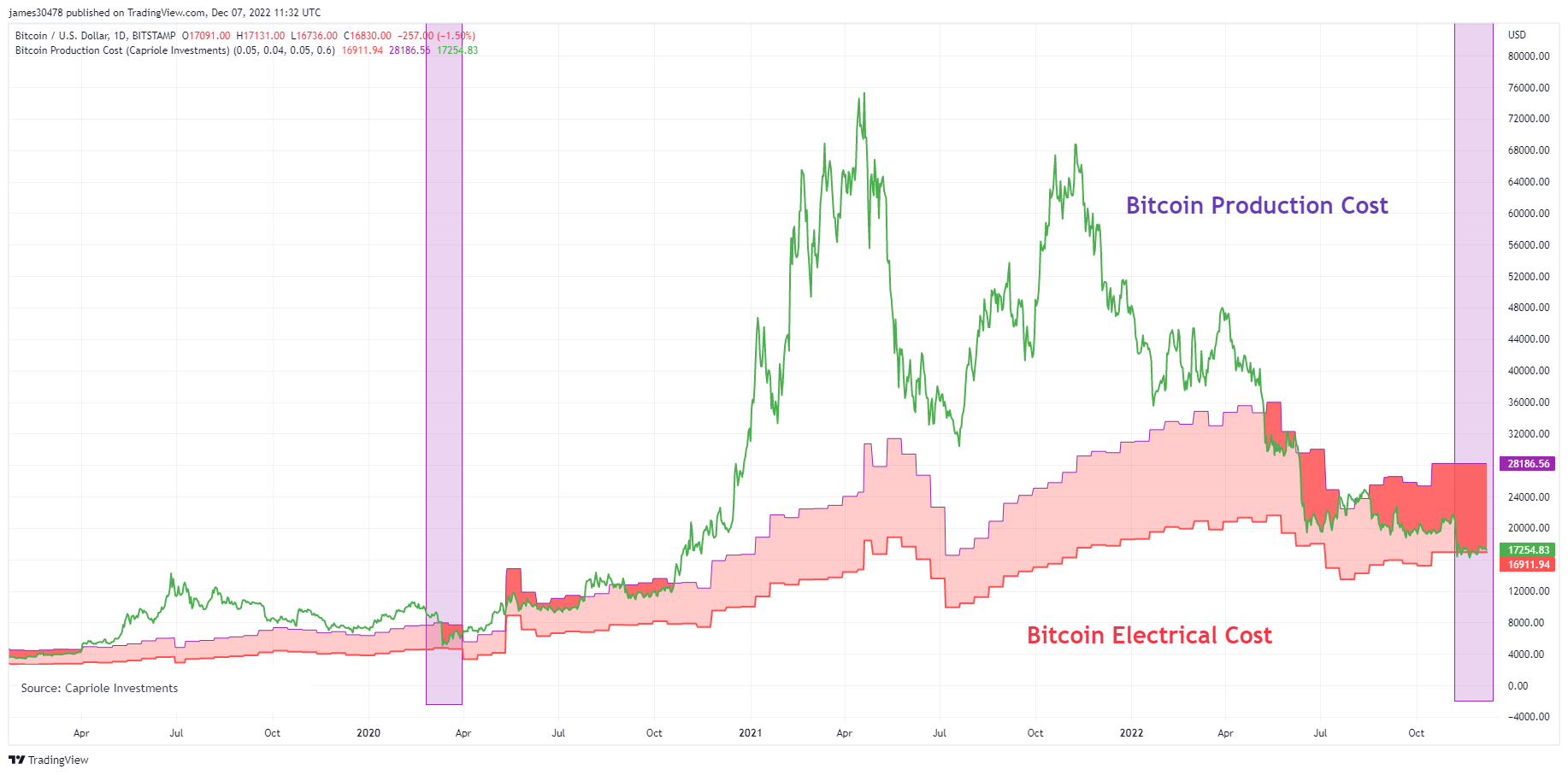

En modell laget av Charles Edwards (Capriole Investments) på Bitcoins elektriske og produksjonskostnadsmodell for å identifisere hvor mye det koster å produsere én Bitcoin.

Denne modellen har gitt et godt gulv for prisen på Bitcoin under bjørnemarkeder, og bare fire perioder i Bitcoins historie har prisen gått under den globale Bitcoins elektriske kostnad.

Den siste tiden Bitcoin pris falt gjennom modellen var covid, og nå under FTX-kollapsen, var prisen under den globale Bitcoin elektriske kostnaden for størstedelen av november, omtrent $16.9K, og har falt tilbake under den igjen.

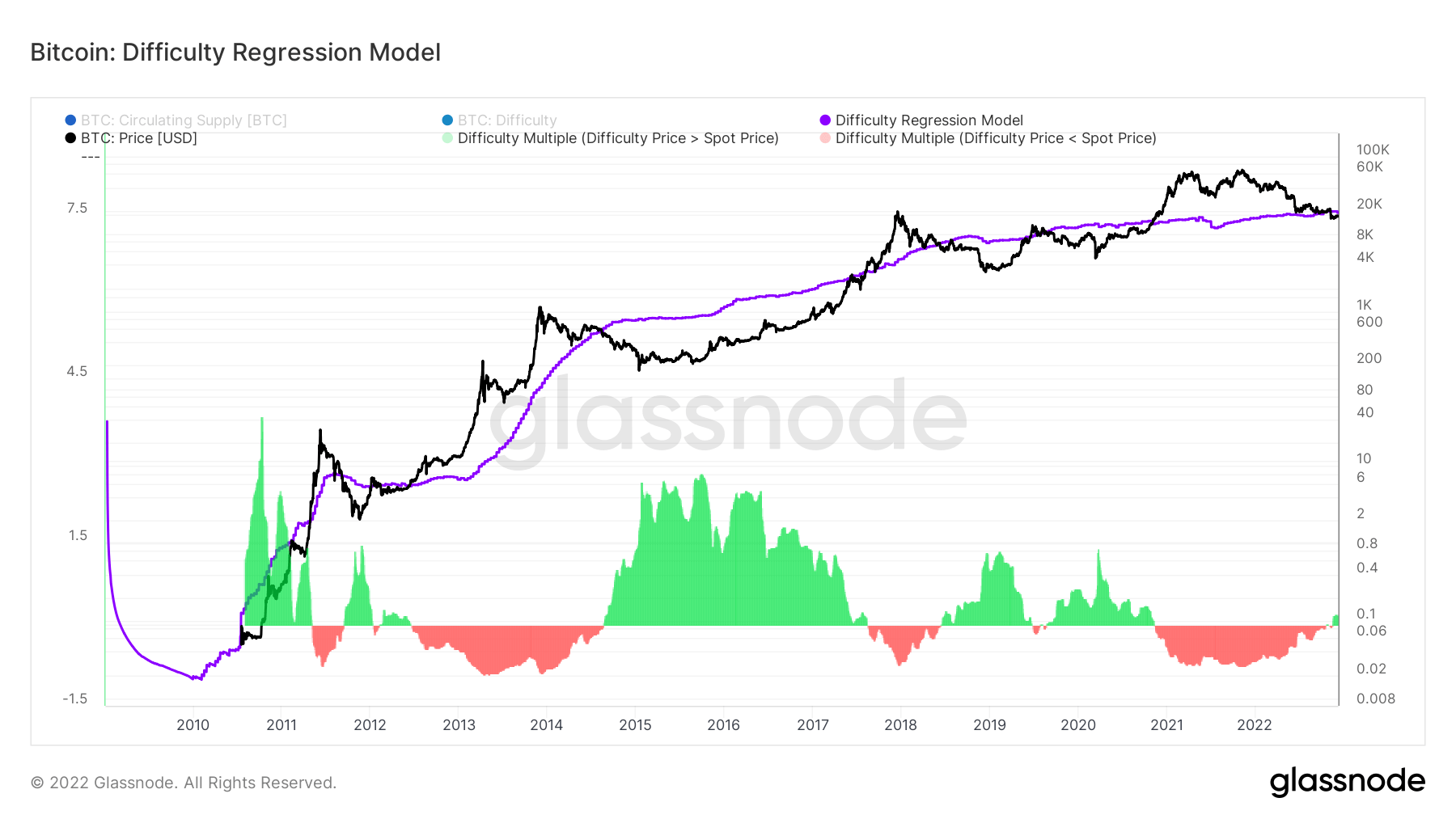

En lignende modell laget av Hans Hague modellerte ideen om vanskelighetsregresjonsmodellen. Ved å lage en logg-logg-regresjonsmodell etter vanskelighetsgrad og markedsverdi, regner denne modellen ut totalkostnaden for å produsere én bitcoin.

Kostnaden for å produsere én Bitcoin er for tiden $18,872 15, høyere enn gjeldende Bitcoin-pris. Bitcoin-prisen falt under regresjonsmodellen under FTX-kollapsen 2019. november og for første gang siden bjørnemarkedet 20-XNUMX – en dyp verdisone for Bitcoin.

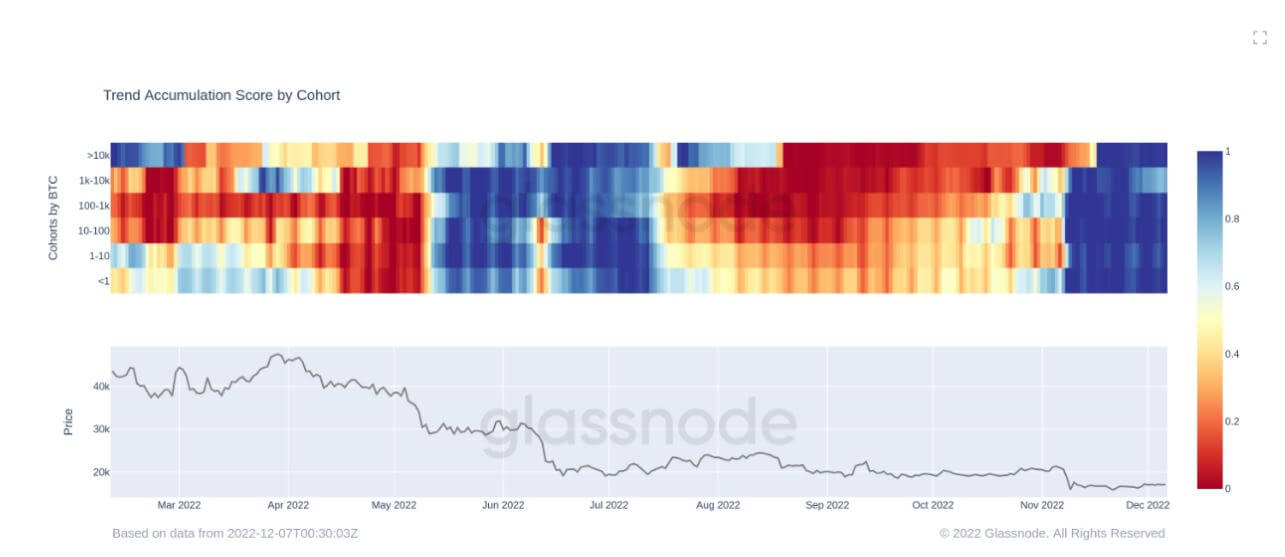

Akkumulering av bjørnemarkedet

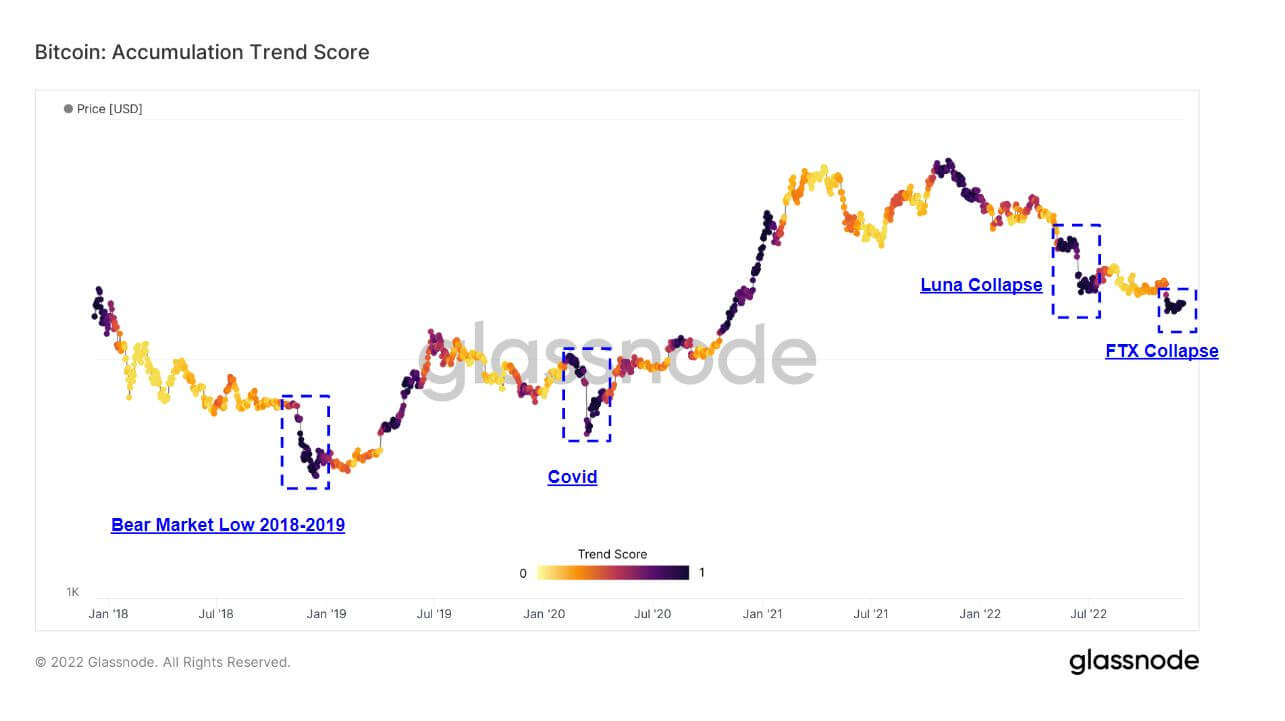

Akkumuleringstrendpoengsummen er en indikator som gjenspeiler den relative størrelsen på enheter som aktivt akkumulerer mynter på kjeden når det gjelder deres BTC-beholdning. Skalaen til akkumuleringstrendpoengene representerer både størrelsen på enhetens saldo (deres deltakelsesscore) og mengden av nye mynter de har anskaffet/solgt i løpet av den siste måneden (deres saldoendringspoengsum).

En akkumuleringstrendscore på nærmere 1 indikerer at samlet sett akkumuleres større enheter (eller en stor del av nettverket), og en verdi nærmere 0 indikerer at de distribuerer eller ikke akkumulerer. Dette gir innsikt i balansestørrelsen til markedsdeltakere og deres akkumuleringsatferd den siste måneden.

Uthevet nedenfor er tilfellene der en Bitcoin-kapitulasjon har skjedd mens Bitcoin-investorer akkumulerer, FTX kollaps som sendte Bitcoin ned til $15.5k, har sett samme mengde akkumulering som dukket opp under Luna kollapser, covid og bunnen av bjørnemarkedet i 2018.

Akkumuleringstrendskåren etter kohort har fordelingen av hver kohort for å vise nivåene av akkumulering og distribusjon gjennom 2022, for tiden i en betydelig periode med akkumulering fra alle kohorter i over en måned som aldri har skjedd i 2022. Investorer ser verdien.

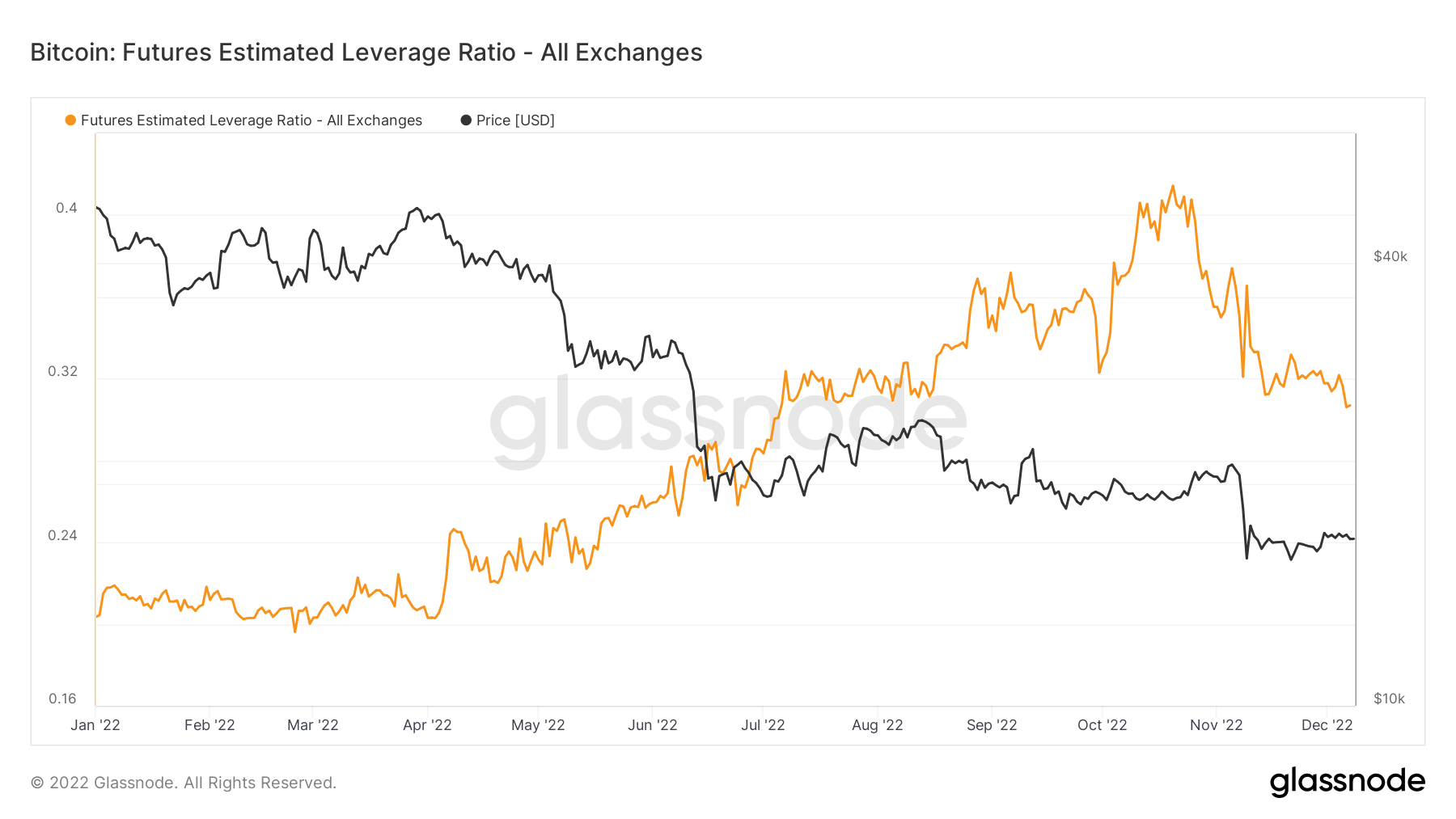

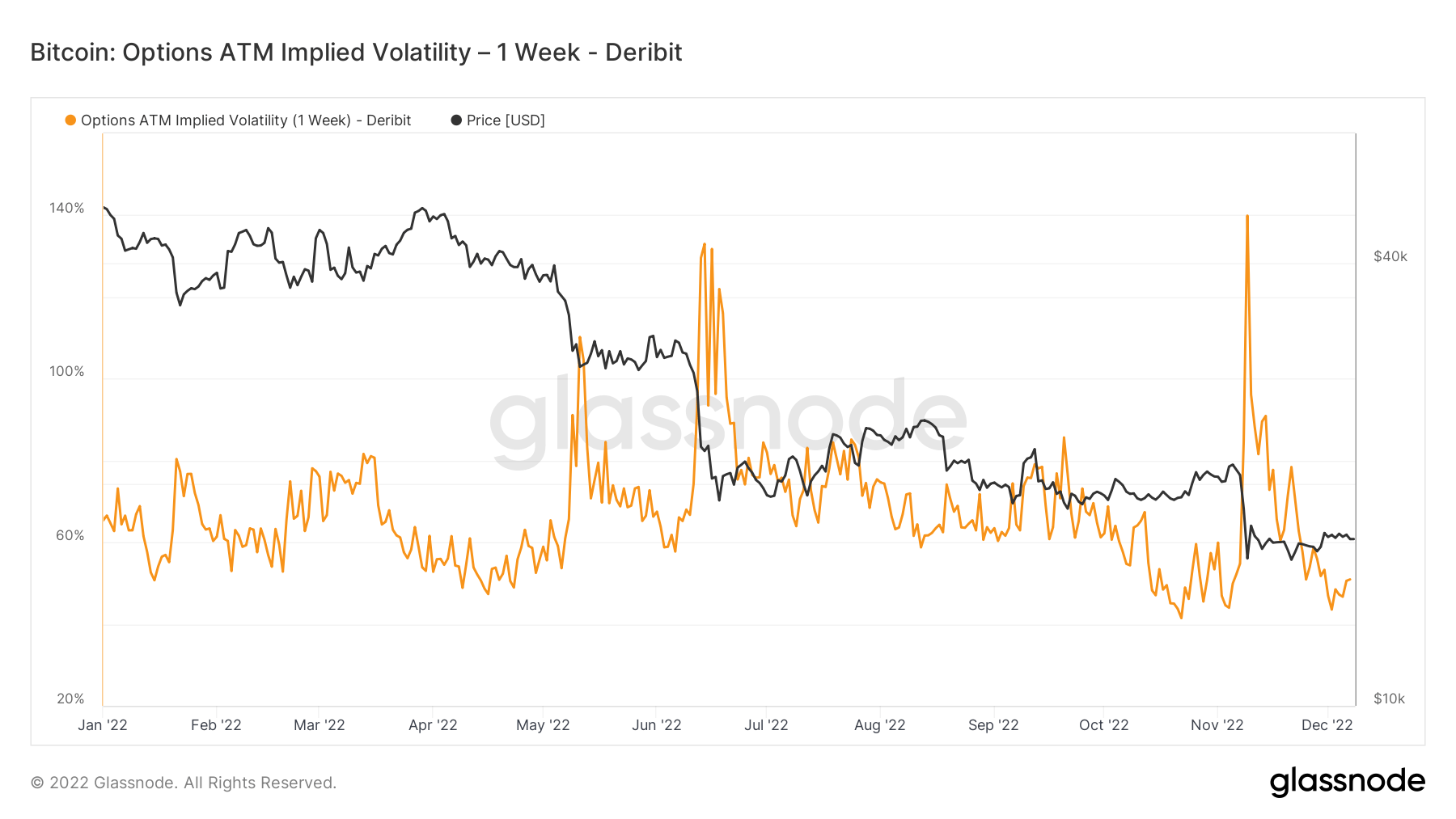

Åpne futures-renter, belåning og volatilitet sank

På grunn av makroklimaet og det generelle sentimentet har mange risikoer blitt tatt av markedet, tydelig i Bitcoin-derivater.

Bitcoin åpen rente på Binance er nå tilbake til julinivå. Futures åpne rente er de totale midlene som er allokert i åpne futureskontrakter. Over 35K BTC har blitt avviklet fra 5. desember, tilsvarende $595m; dette er omtrent en 30 % reduksjon i OI.

Jo mindre innflytelse i systemet, jo bedre; dette kan kvantifiseres av Futures Estimated Leverage Ratio (ELR). ELR er definert som forholdet mellom den åpne interessen i futureskontrakter og balansen til den tilsvarende børsen. ELR er redusert fra toppen på 0.41 til 0.3; i begynnelsen av 2022 var det imidlertid på et nivå på 0.2, og fortsatt bygges det mye innflytelse i økosystemet.

Implisitt volatilitet er markedets forventning om volatilitet. Gitt prisen på en opsjon, kan vi løse den forventede volatiliteten til den underliggende eiendelen. Formelt sett er implisitt volatilitet (IV) det ene standardavviksområdet for forventet bevegelse av en eiendelspris over et år.

Å se At-The-Money (ATM) IV over tid gir et normalisert syn på volatilitetsforventninger som ofte vil stige og falle med realisert volatilitet og markedssentiment. Denne beregningen viser minibankens implisitte volatilitet for opsjonskontrakter som utløper en uke fra i dag.

På samme måte som Luna-kollapsen tilbake i juni, hadde Bitcoins impliserte volatilitet gått ned igjen etter FTX implosjon, laveste nivåer hittil i år.

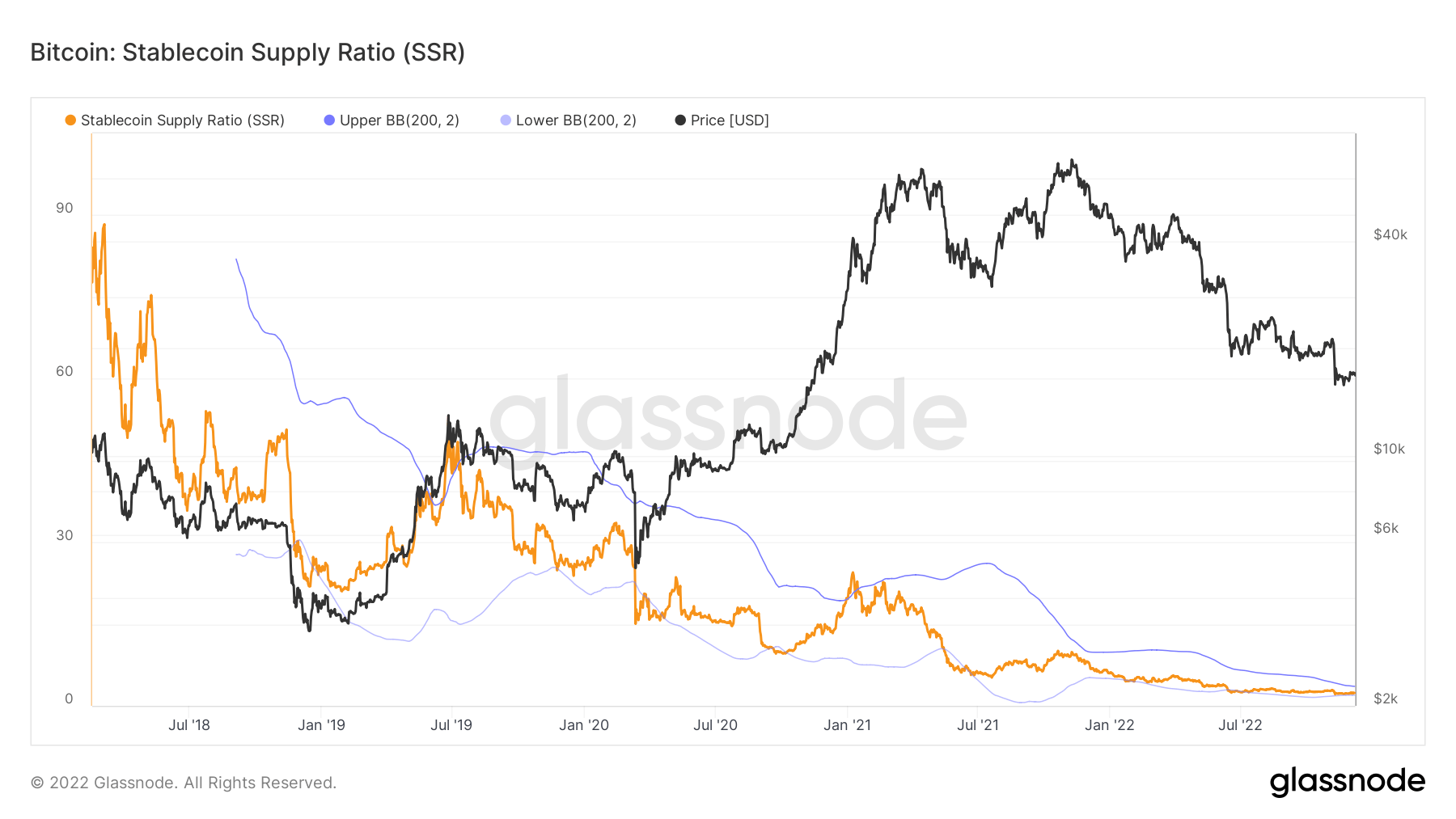

En enorm stablecoin-forsyning som venter på sidelinjen kan utløse et okseløp

Stablecoin Supply Ratio (SSR) er forholdet mellom Bitcoin forsyning og forsyning av stablecoins angitt i BTC, eller: Bitcoin Market cap / Stablecoin Market cap. Vi bruker følgende stabile mynter for forsyningen: USDT, TUSD, USDC, USDP, GUSD, DAI, SAI og BUSD.

Når SSR er lav, har den nåværende stablecoin-forsyningen mer "kjøpekraft" for å kjøpe BTC. Det er en proxy for tilbud/etterspørsel-mekanikken mellom BTC og USD.

Forholdet står for tiden på 2.34, det laveste det har vært siden 2018, mens SSR var på et forhold på 6 i januar 2022. Forholdet trender lavere ettersom økningen i kjøpekraften for stabile mynter fortsetter.

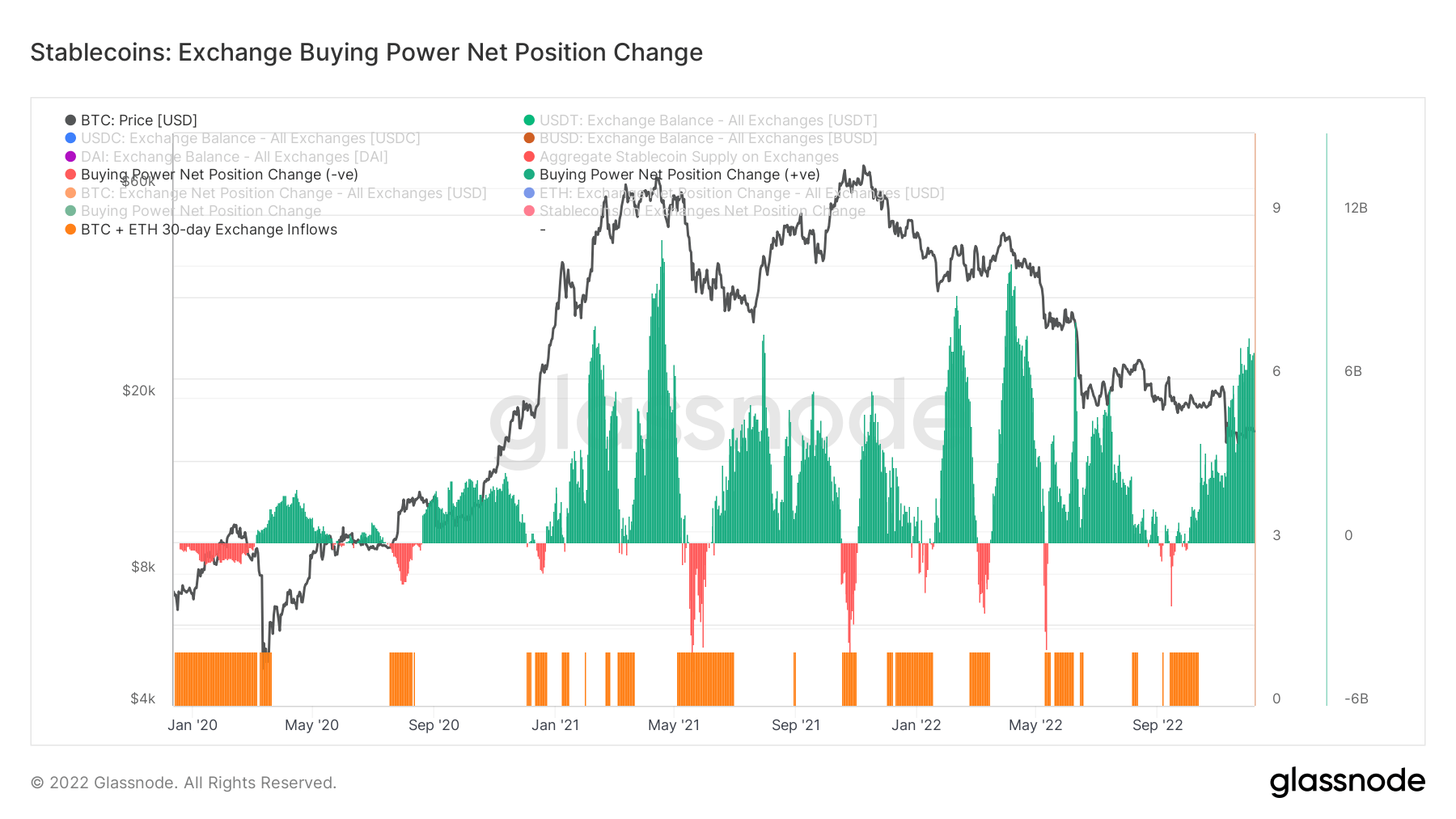

Mens endringen i børsens kjøpekrafts nettoposisjon støtter dette, viser dette diagrammet 30-dagers kjøpekraft for stabile mynter på børser. Den vurderer 30-dagers endringen i store stablecoin-forsyninger på børser (USDT, USDC, BUSD og DAI) og trekker fra USD-denominerte 30-dagers endring i BTC- og ETH-strømmer.

Positive verdier indikerer et mer betydelig eller økende USD-volum av stablecoins som strømmer inn i børser i forhold til BTC + ETH i løpet av de siste 30 dagene. Det antyder generelt mer stabile mynt-denominert kjøpekraft tilgjengelig på børser i forhold til de to viktigste eiendelene.

De siste to årene har kjøpekraften for stablecoins bare økt med over syv milliarder av kjøpekraften for stablecoins, og trender til topper sist sett siden begynnelsen av året.

Kilde: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/