Begrepene GameFi 1.0, 2.0 og 3.0 refererer til iterasjonen av GameFi-titler når de beveger seg fra de tidligste og minst bærekraftige til mer sofistikerte etter hvert som industrien utvikler seg.

Mens tokenomikk for forskjellige prosjekter er en betydelig faktor (f.eks. antall mynter i spillet), er andre, som finansiering og spillkvalitet, også kritiske.

Denne rapporten vil fremheve den positive utviklingen og manglene ved GameFi 1.0 for å foreslå hvordan en fremtidig GameFi 3.0 kan se ut.

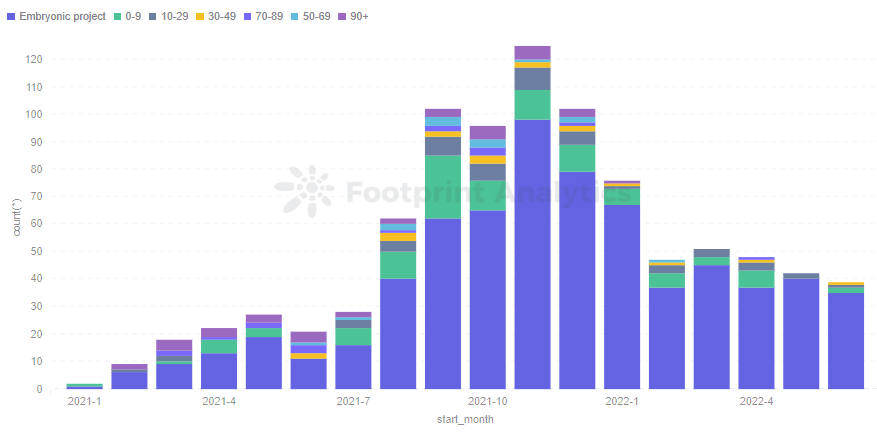

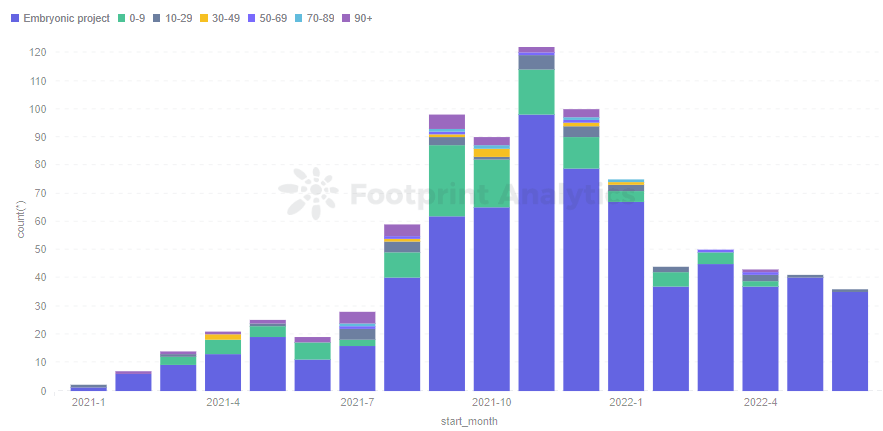

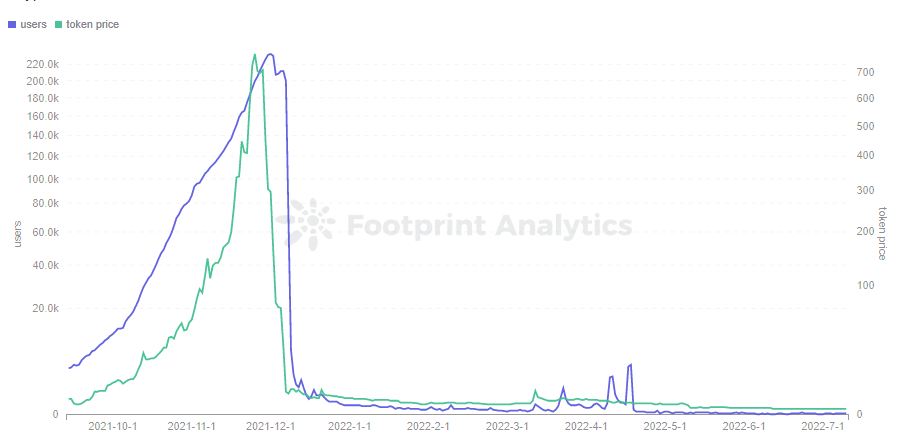

Det har gått mer enn ett år siden GameFi tok av, og fra en rask stigning i brukertall i siste kvartal av 2021, begynte det å avta tidlig i 2022, med et merkbart fall i februar.

Med den globale basen på 3 milliarder spillere som ikke klarer å strømme til Web3 og den korte levetiden til de fleste spill fi prosjekter, er det avgjørende å spørre hvordan denne industrien kan bli mer bærekraftig fremover.

Tre funn i GameFi-utvikling

Prosjekter som utvikler seg raskt, ofrer vanligvis kvalitet

GameFi er en blandet pose, og det er ingen mangel på gaffelprosjekter som håper å tjene en lett penge. Mellom 70 % og 80 % av GameFi-prosjektene i markedet er ikke aktive, med et gjennomsnitt på 200 brukere per dag i fem påfølgende dager. Selv om 80 % eller flere av prosjektene som ble lansert i 2022 var aktive innen 30 dager etter lansering, indikerer dataene at de ikke varer lenge.

De fleste prosjekter klarer ikke å forbli aktive

Data viser at 60 % av prosjektene dør innen 30 dager etter at de er aktive, og få prosjekter har vært aktive i mer enn tre måneder siden november i fjor.

De fleste spill går raskt fra lansering til aktive, men forblir ikke aktive lenge.

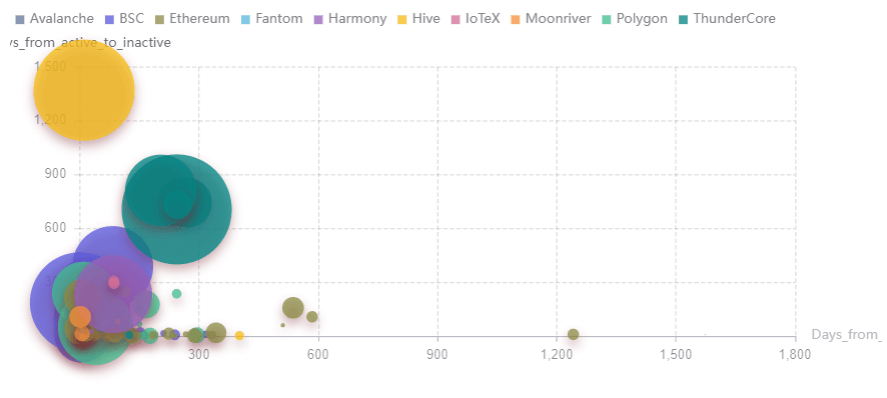

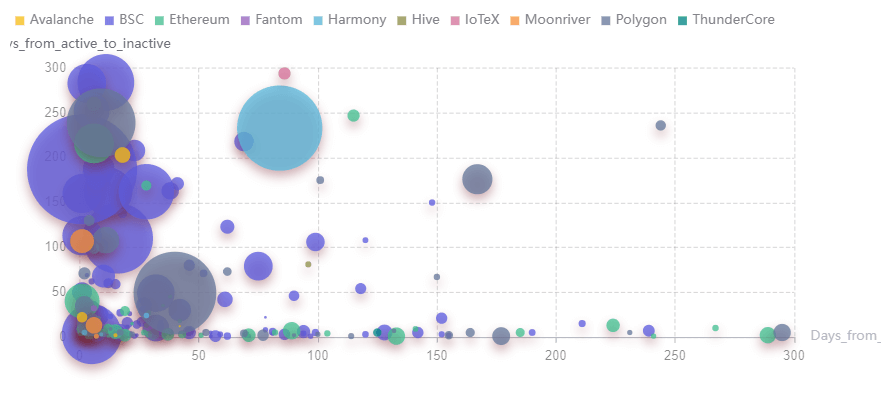

Kjeder er forskjellige i deres utviklingsveier

Diagrammet nedenfor viser hvor raskt prosjekter når aktiv status etter lansering. X-aksen er antall dager et prosjekt tar fra lansering til aktiv status, Y-aksen er antall dager brukt i aktiv status, og boblestørrelsen er det totale antallet brukere.

Med Splinterlands, HIVE skiller seg ut fra resten, siden den har vært aktiv siden lanseringen og fortsatt er sterk, noe som gjør den til den større gule boblen i øvre venstre hjørne.

Ethereum er ikke GameFi-vennlig når det gjelder gassavgifter og transaksjonseffektivitet, noe som gjør det mindre enn ideelt for GameFi-området. Mange prosjekter har lange innledende klatreperioder, kort aktiv tid og lavt antall brukere. Men det har et sterkt fundament, og kanskje etter å ha løst disse problemene, vil flere kvalitetsspill komme på nettet for å gi den en bredere markedsandel i GameFi.

På den annen side er det større sannsynlighet for at BNBs prosjekter bryter raskt ut, har middels varighet, og presterer relativt godt i antall brukere. Polygon er moderat, og ThunderCore viser en overraskende lang aktivitetsvarighet.

I tillegg til bjørnemarkedet har GameFis strukturelle problemer bidratt til dagens situasjon. Denne rapporten vil forsøke å avdekke årsakene til disse problemene og utforske den mulige fremtiden til GameFi.

Strukturelle problemer med GameFi 1.0

Dødsspiralen i GameFi 1.0

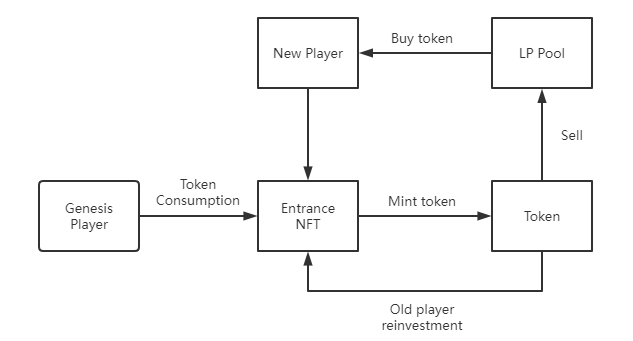

GameFi 1.0, en kategori der Axie uendelig var dominerende i lang tid, dreier seg om Play-to-Earn.

Til tross for forskjeller i gameplay (f.eks. innsats, tårnpassering PVE, kortkamp PVP) eller tokenomics (enkelt token, dobbel token, token + NFT, token-standard, etc.), er disse tidlige titlene alle Ponzi-lignende. De er overdrevent avhengige av en jevn strøm av innkommende midler i en "ekstern sirkulasjonsmodell".

I denne modellen reinvesterer gamle spillere med midlene investert av nye spillere, og nye spillere betaler stadig renter og kortsiktig avkastning til gamle spillere for å skape en illusjon om at gamle spillere tjener penger.

Alle tokens preget av gamle spillere må konsumeres av nye spillere, ellers vil spillerne fortsette å selge, noe som fører til at token flow-poolen kun har selgere og ingen kjøpere. I dette tilfellet vil tokenprisen gå inn i en dødsspiral.

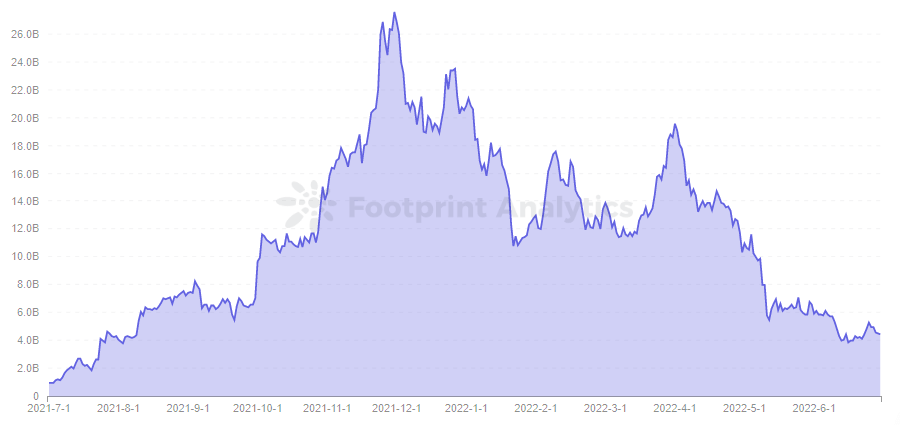

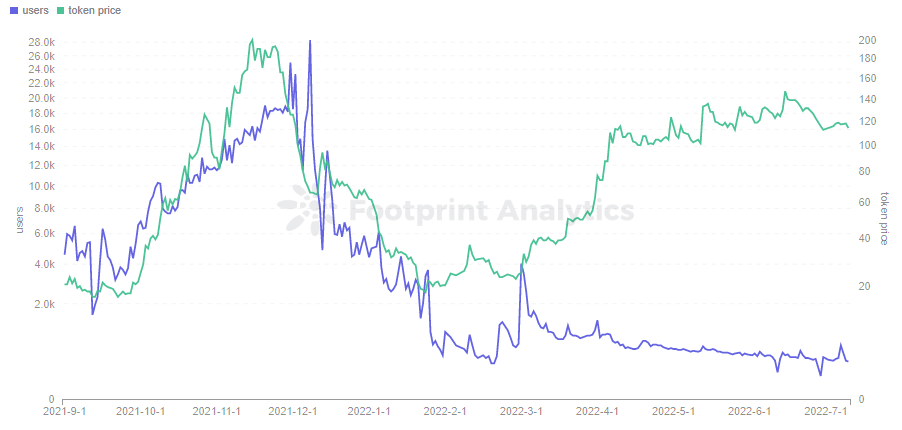

Som sett fra Footprint Analytics data, etter jevn vekst fra juli til september 2021 og en eksplosiv periode fra oktober til november, begynte innkommende midler på tvers av sektoren å avta på grunn av det generelle miljøet og virkningen av individuelle prosjekter.

Under slike omstendigheter ble den eksterne sirkulasjonsmodellen til GameFi 1.0 raskt problematisk, ettersom midler utenfor spillet ikke kan møte den konstante etterspørselen etter midler i spillet for å generere interesse, og dermed gradvis transformere den positive spiralen til en dødsspiral.

Dermed hadde eller vil de fleste GameFi 1.0-prosjekter bare ha én syklus, og når dødsspiralen begynner, kan de ikke gjenopplives. Ulike modeller, team, bakgrunner, operasjoner og miljøer påvirker det overordnede prosjektet gjennom hele prosessen og kan produsere en rekke syklusmønstre.

Den kalde GameFi-vinteren var like mye forårsaket av bransjens Ponzi-aktige karakter som det makroøkonomiske miljøet. Veksthastigheten for den totale kapitalutvidelsen av tokens har ikke holdt tritt med etterspørselen etter kapitalinntekter i spillene, noe som har skapt en uunngåelig boblesprengning.

Nye innovasjoner

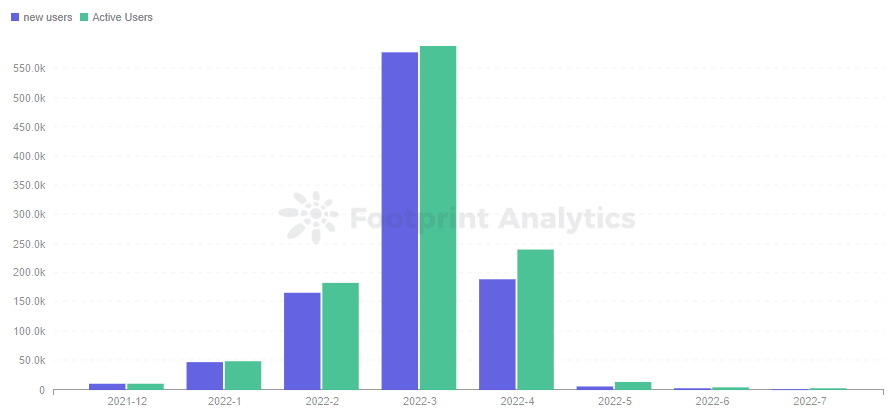

Noen prosjekter begynte å innovere med økonomiske modeller og så et utbrudd av positiv aktivitet fra februar til mars til tross for det dårlige miljøet.

Crabada på Snøskred og StarSharks videre BSC er de mest fremtredende blant dem. StarSharks brukte støtten fra Binance i det tidlige stadiet for å holde populariteten høy, med «Genesis Mystery Boxes» – en NFT i spillet – som hadde en høy pris allerede før spillet ble lansert.

Uheldigvis falt spillets lansering sammen med GameFi-vinteren. Derfor hadde StarSharks få spillere i de tidlige stadiene.

Imidlertid tillot StarSharks' støtte, økonomiske modell og spillkvalitet – så vel som dets aktive fellesskap – det å vokse jevnt gjennom Q1. Den begynte å avta gradvis etter toppen i april.

III. Tokenomics av GameFi 1.0-prosjekter

Tokenomics kan bestemme et prosjekts livssyklus, sett ved å se på flere forskjellige spill.

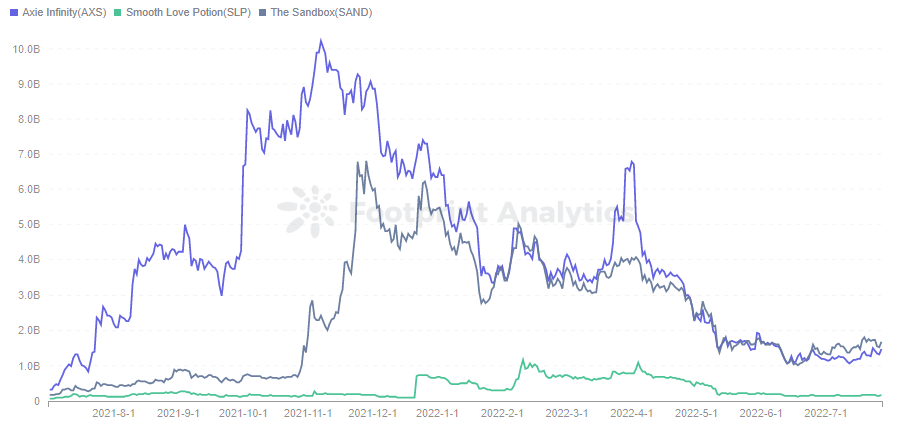

Axie uendelig

Axie Infinity, som opphavsmannen til P2E, hadde uovertruffen ressurser og et spillerfellesskap i begynnelsen av oksemarkedet. Derfor var den i stand til å opprettholde noen måneder med en oppgang med bare den grunnleggende dual token-modellen og avlssystemet. Imidlertid møtte den en sakte nedgang etterpå, men har fortsatt noen lojale brukere.

binærX

binærX tiltrakk seg mange brukere i de tidlige stadiene fordi den betalte ut mye APY og kom tilbake til tidlige spillere veldig raskt. Nå har den et inflasjonsproblem med sine tokens. Når det ikke er nok inntekter, vil den umiddelbart gå inn i negativ tilbakemeldingsfase, og antallet brukere vil falle raskt.

Med børsen og prosjektets kontroll over BNX har imidlertid prisen på tokenet gått tilbake, men det er fortsatt svært få brukere.

Kryptominer

Single token-modellen av Kryptominer er ren Ponzi, og livssyklusformen er representativ for de fleste degen-prosjekter.

I den tidlige fasen av prosjektet, med en svært kort tilbakebetalingssyklus for å tiltrekke seg et stort antall fond, vil brukere og markedsverdi ha en enorm pull-up. Når boblen blåser til det kritiske punktet for markedskapital og følelsene raskt sprekker, jo høyere den stiger, jo raskere faller den.

Mens de økonomiske modellene, driftsmodellene og livsformene til prosjektene varierer, møtte både blue-chip Axie Infinity, degen CryptoMines og meta-universet The Sandbox problemer i desember 2021.

StarSharks

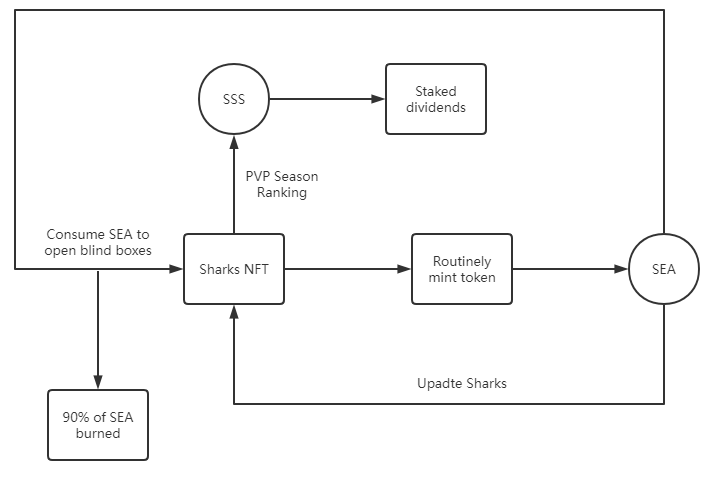

Basert på erfaringen fra førstnevnte ovenfor, bruker StarSharks også den klassiske dual token-modellen, med SEA som hovedutgang og SSS som styrende token. Dette har gjort det mulig for den å skape en liten bom om vinteren, og modellen fortjener å bli utforsket enda mer.

For å forhindre dødsspiralen forårsaket av uendelig oppblåsing av in-game token SEA som andre dual token-modeller, snur StarSharks kravet om å gå inn i spillet til å konsumere SEA for å kjøpe en blindboks, og dermed flytte trykket fra token-dumping til NFT basseng. Så SEA tar hovedkontrolleffekten, og 90 % av de forbrukte tokenene blir direkte brent, så sirkulasjonen av tokens er enda mindre.

Det styrende symbolet SSS er hovedsakelig bemyndigelsen av å satse utbytte, og produksjonen er ikke mye når det gjelder dens generelle bemyndigelsesrolle.

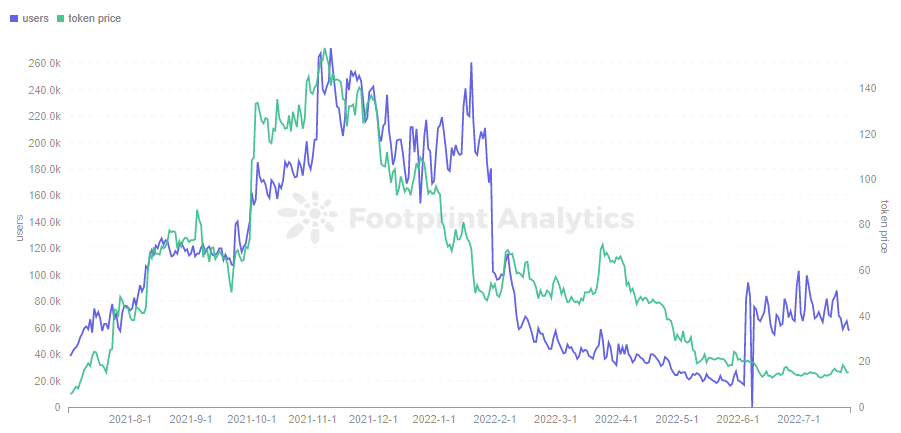

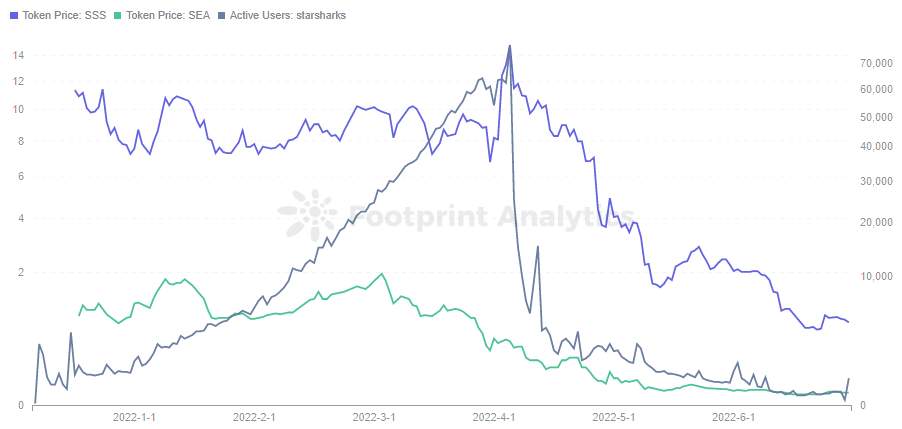

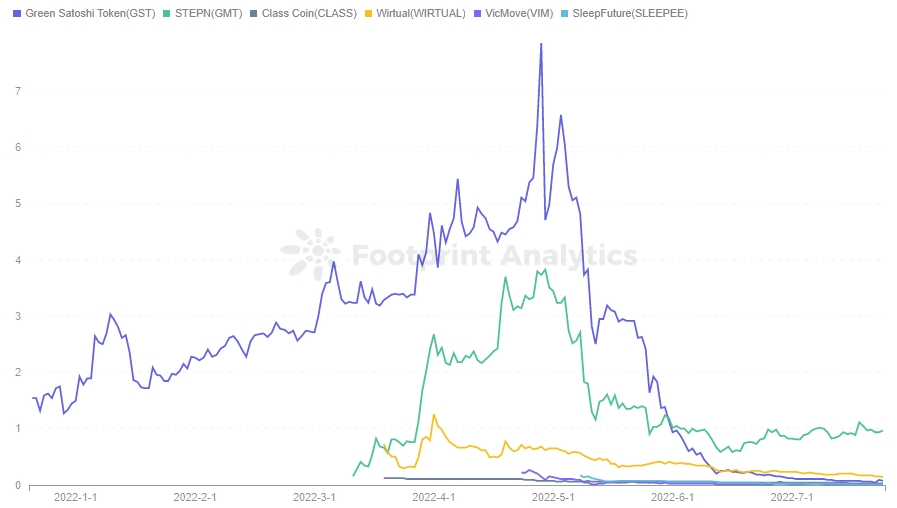

Fra Footprint Analytics, har antallet aktive brukere vokst jevnt fra januar til mars, noe som indikerer at antallet SEA-er som ble konsumert på den tiden også økte like mye.

Fra begynnelsen av mars begynte imidlertid prisen på SEA å trende nedover, noe som gjenspeiler akkumuleringen på flere måneder. Antall SEA preget i spillet viser en akselererende trend, og produksjonen er større enn forbruket, fremhevet av prisnedgangen.

Det viste seg at StarSharks tente lunten i begynnelsen av april da antallet brukere begynte å falle utfor en klippe etter kanselleringen av daglige oppgaver og leiemarkedet. Så for GameFi-prosjektet kan modellanalyse og datasporing gi en indikasjon på syklusen prosjektet er i.

StarSharks kunne ikke unnslippe dødsspiralen, og spillets styrker og svakheter kan lære spill fi plass til flere leksjoner.

Sterke

- GameFi-volumet er fortsatt lite. Noen hundre aktive brukere kan revitalisere prosjektet i de tidlige stadiene.

- Prosjektet, kombinert med bakgrunnsfortellingen, bidro til spillernes forventninger til GameFi-prosjektet i mars til april, og fikk interessen og tilliten til mange brukere.

- Teamet grep vendepunktet i de to periodene og justerte retursyklusen for kortsiktig spill for å tjene til stabile inntekter, med vedlikehold av fellesskapet og store brukere, for å stabilisere spredningen av verdiskapingseffekten.

Svakheter

- Selv om livssyklusen har blitt forlenget, endret det ikke den generelle strukturen.

- Rytmen til de påfølgende nye oppdateringene fulgte ikke med i tide, noe som resulterte i utvandring av noen lønnsomme brukere og ødela balansen.

IV. Hva er mulighetene for GameFis fremtid?

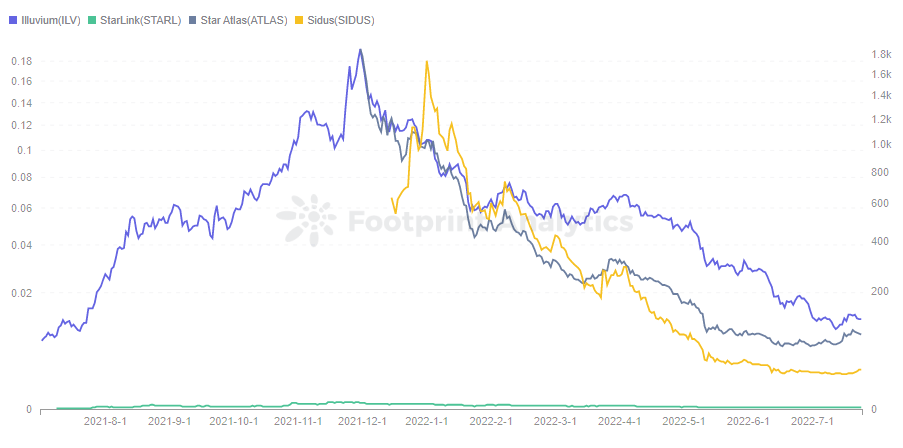

Mens alle ventet det, spill fi 1.0, som offisielt gikk inn i årets andre halvdel, så ikke ut til å ha en for lys ytelse i Q2. De viser alle en langsom nedgang uavhengig av antall spill eller den totale spillkapitalen.

Så, hva slags modell kan tillate GameFi å utvikle seg i fremtiden?

AAA-spill av høy kvalitet

3A (AAA)-spill refererer til spill med høye utviklingskostnader og kvalitet. Det er ingen objektive kriterier for 3A, så i GameFi-området blir spill generelt vurdert basert på styrken, bakgrunnen, visjonen til prosjektet og spilldemoen. For øyeblikket inkluderer anerkjente 3A-spill BigTime, Illuvium, StarTerra, Sidus, Shrapnel og Phantom Galaxies.

Disse 3A-spillene har den åpenbare fordelen at de ofte får stor oppmerksomhet tidlig i prosjektet, men det er fortsatt ulike problemstillinger som spillere kritiserer.

- Utviklingsprosessen går for sakte.

- Innhold og bildekvalitet er bare litt bedre enn Web3, langt fra nivået til tradisjonelle spill.

- IDO og INO er ikke nok til å styrke spillressurser.

- Veikartet er tvetydig eller ikke fullt implementert.

Noen av prosjektene som har utstedt tokens har fulgt totalen spill fi markedet nedover i første halvår.

I fremtiden vil det være en tid da 3A-spill vil blomstre, med MOBA, RPG, SLG som lager forskjellige scener og forskjellig innhold i henhold til deres egen posisjonering. I stedet for å tenke for mye på P2E, vil spillet bruke interessant spilling og innhold for å tiltrekke brukere til å oppleve spillet og nyte de unike funksjonene som er aktivert av blockchain. Kanskje brukere må vente en stund, kanskje neste år Q2, Q3, eller enda lenger, men dette er retningen på markedet.

Narrativbaserte X2E-produkter

StepN lanserte Flytt for å tjene trend. Det har også skapt "X2E” underkategori, som omfatter ulike aktiviteter som kan kompenseres via spillenes tokenomiske modeller. F.eks. Lær-å-tjen, Sleep-to-Earn, Watch-to-Earn og Sing-to-Earn.

Som sett av Footprint Analytics, mens andre modeller av X2E fortsatt er i de tidlige konseptuelle stadiene, ledet M2Es StepN bølgen i mai, og andre imitatorer dukker opp over alt.

Men bortsett fra Genopets, som er et spill i Pokémon-modus, er andre X2E-prosjekter som StepN, SNKRZ, Melody, FitR mer som Web3-produkter med profittskapende egenskaper, så dette stykket må fokusere mer på de sosiale egenskapene brakt til brukerne.

Som en stor meta-univers scene er SocialFi også alltid det spillerne ser etter. En stor verdenschat, sammenligning av ledertavler, spillaktivitetskonkurranse og guildkampinnhold kan alle gi spillere meningsfulle opplevelser utenom å tjene penger.

En finansmodell i utvikling

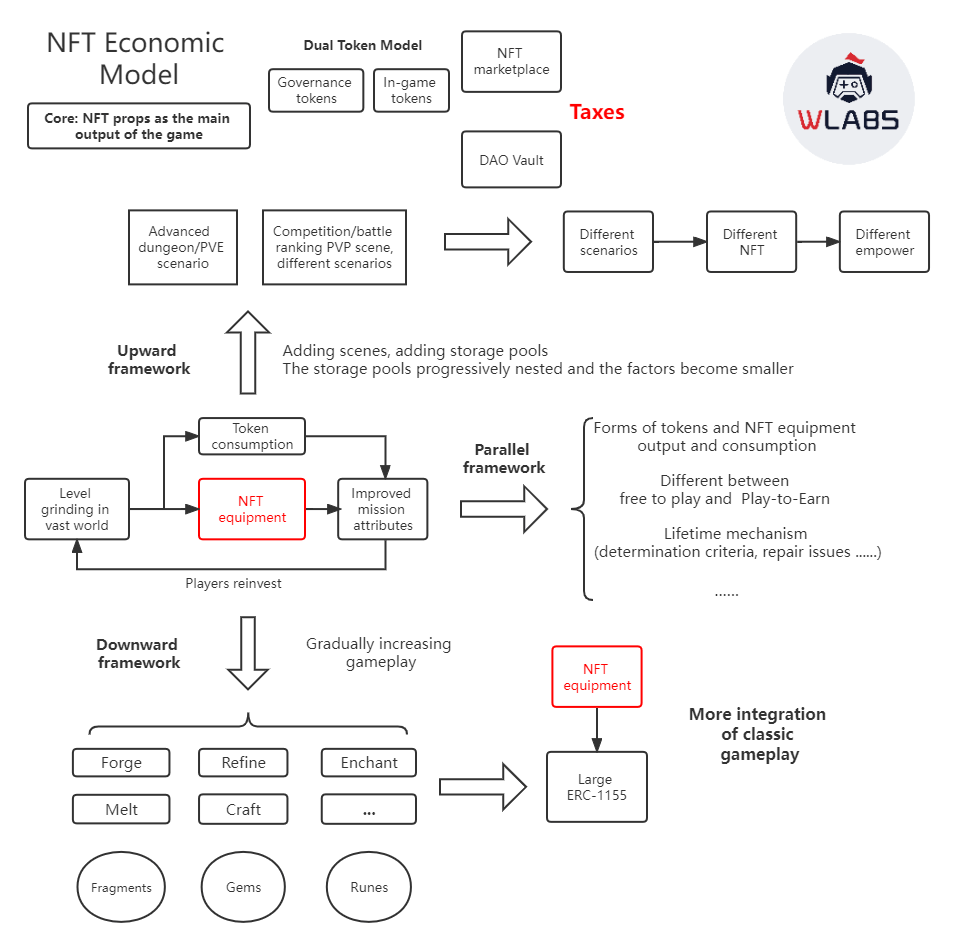

De fleste blokkjedespill kretser fortsatt rundt P2E, og dual token-modellen er det mest stabile, velprøvde systemet som er tilgjengelig. Derfor kan den fremtidige GameFi-modellen fortsatt bruke denne modellen, men krever også et DAO-hvelv og en NFT-markedsplass.

Det er viktig å merke seg at NFT markedsplassen må være prosjektets egen, slik at i det minste skatteinntekter er hovedinntektskilden for prosjektet på dette stadiet, i stedet for å stole helt på pengene til aktører som er sent inn.

Siden NFT-er vil være en integrert del av GameFJeg, prosjekteiere kan prøve å gjøre NFT-rekvisitter til hovedresultatet av spillet, enten det er ERC-721, ERC-1155 eller en ny utvikbar protokoll som EIP-3664.

Det nest viktigste er rammeutformingen av spillmodellen, som er relatert til bærekraften til prosjektet. En enkel syklus av token og NFT mellom forbedring av karakterattributter som GameFi 1.0 ville være for tynn. Denne modellen er mer som et Ponzi-rammeverk, der pengene for sen inngang fortsetter å bidra til pengene ved frontinngangen, og prosjektutvikleren kaster symboltrykket på NFT, som vil falle inn i en dødsspiral når NFT-bassenget renner over.

Å berike spillets økosystem og forlenge livssyklusen krever flere utvidelser til den originale modellen, både horisontalt og vertikalt. Når kraften i spillets interne sirkulasjon er stor nok, vil den generere sentrifugalkraften som kan eliminere tregheten ved å bli fanget i dødsspiralen.

Horisontale forlengelser

Horisontale utvidelser inkluderer å legge til token og NFT-utdata og forbruksscenarier. For eksempel innstilling av utstyrets levetidsmekanisme og reparasjonskriterier; eller stratifisere gratis- og P2E-spillerne for å angi forskjellige spillstiler.

Vertikale utvidelser

Vertikal forlengelse kan deles inn i 2 strukturer: oppover og nedover. Den oppadgående utvidelsen brukes til å løse problemet med at spillere har for få roller å velge mellom. 99 % av spillerne er avhengige av den enkle modusen for mynting og spill for å tjene penger, så flere scenarier kan legges til. Legg for eksempel til avanserte fangehull, PVE, PVP, og disse scenariene bør differensieres for å gi mer myndighet gjennom fordeler og konsensus.

Forlengelsen nedover er forskjellig fra forlengelsen oppover, som forlenger livssyklusen ved å øke antallet rekvisitter og spilling betydelig. Som å øke rekvisitter og edelstener og dermed øke den fortryllende, smeltende funksjonen, kan et nedadgående rammeverk trekke mye fra det tradisjonelle spillet.

Oppsummering

GameFi 1.0 har gått gjennom en syklus som bekrefter at Web2- og Web3-spillere fortsatt har svært forskjellige attributter. Ponzinomics kan tiltrekke seg trafikk i begynnelsen av et prosjekt, men det er ikke mulig å bare stole på den eksterne sirkulasjonsmodellen, og hvis prosjektet ikke finner sin egen interne sirkulasjon for å absorbere den forrige boblen, vil det være vanskelig å flykte fra dødsspiralen.

De fleste nåværende GameFi-prosjekter er fortsatt ikke spillbare og reflekterer ikke fordelene med blockchain når det gjelder teknologi. Derfor kan en overgangsmodell for GameFi bare bygges fra perspektivet til Web3-brukere og økonomiske modeller. Prosjektenes livssyklus er ikke lang, og utviklingen av kjeder er ikke ideell. Noen kjeder har mange spill, men dårlig volum, mens andre har et varmt spill, men et ubalansert økosystem på kjeden.

Fremtiden til GameFi må finne en måte å forbedre innhold, spilling og tokenomics på.

August 2022, Footprint Analytics × W Labs, datakilde: Footprint × W Labs GameFi Report Dashboard

Kilde: https://cryptoslate.com/what-will-future-gamefi-models-look-like/