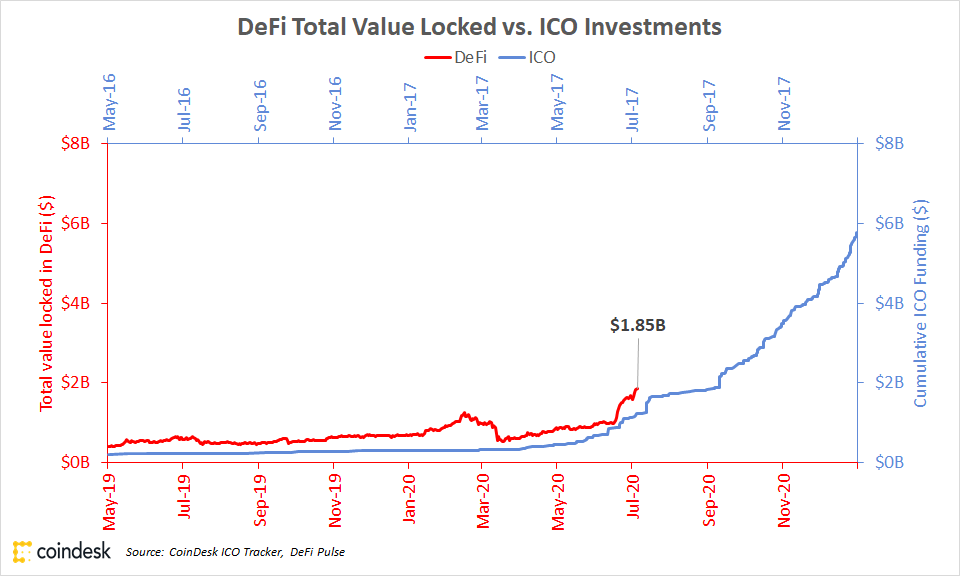

Det er effektivt juli 2017 i en verden av desentralisert økonomi (DeFi), og som i de tunge dagene med den opprinnelige myntutbuddet (ICO), trer tallene bare opp.

I følge DeFi Pulse er det 95.28 milliarder dollar i kryptoaktiva låst i DeFi akkurat nå. I følge CoinDesk ICO Tracker begynte ICO-markedet å gå forbi 1 milliard dollar i juli 2017, bare noen måneder før tokensalg begynte å bli snakket om på TV.

Diskuter å sette disse tallene sammen hvis du vil, men det ingen kan stille spørsmål ved er dette: Krypto-brukere setter mer og mer verdi i arbeid i DeFi-applikasjoner, hovedsakelig drevet av en ROI-optimaliserende strategi kjent som avkastningsfarming.

Hvor det startet

Ethereum-basert kredittmarked Compound begynte å distribuere COMP til protokollens brukere sist 15. juni. Dette er en type eiendel kjent som et "governance token" som gir innehavere unike stemmerett over foreslåtte endringer i plattformen. Etterspørselen etter tokenet (øket av måten dens automatiske distribusjon var strukturert på) startet den nåværende mani og flyttet Compound til den ledende posisjonen i DeFi.

Det hotte nye begrepet "avkastningsoppdrett" ble født; stenografi for smarte strategier der det å sette krypto midlertidig til disposisjon for en oppstartsapplikasjon gir eieren mer kryptovaluta.

Et annet begrep som flyter rundt er "likviditetsdrift".

Brummen rundt disse konseptene har utviklet seg til et lavt rumble etter hvert som flere og flere mennesker interesserer seg.

Den uformelle kryptoobservatøren som bare kommer ut på markedet når aktiviteten blir varm, begynner å få svake vibber om at noe skjer akkurat nå. Ta vårt ord for det: Avling oppdrett er kilden til disse vibene.

Vi skal starte med det helt grunnleggende og deretter gå over til mer avanserte aspekter av avkastningsoppdrett.

Hva er symboler?

De fleste CoinDesk-lesere vet nok dette, men for sikkerhets skyld: Tokens er som pengene videospillspillere tjener mens de kjemper mot monstre, penger de kan bruke til å kjøpe utstyr eller våpen i universet til deres favorittspill.

Men med blokkjeder er tokens ikke begrenset til bare ett online pengespill med mange spillere. De kan tjenes i ett og brukes i mange andre. De representerer vanligvis enten eierskap i noe (som en del av en Uniswap-likviditetspool, som vi kommer inn på senere) eller tilgang til en tjeneste. For eksempel, i Brave-nettleseren, kan annonser bare kjøpes ved å bruke grunnleggende oppmerksomhetstoken (BAT).

Hvis poletter er verdt penger, kan du bankere med dem eller i det minste gjøre ting som ligner veldig på bank. Dermed: desentralisert økonomi.

Tokens viste seg å være den store brukssaken for Ethereum, den nest største blokkjeden i verden. Begrepet kunst her er "ERC-20-tokens", som refererer til en programvarestandard som lar token-skapere skrive regler for dem. Tokens kan brukes på flere måter. Ofte brukes de som en form for penger i et sett med applikasjoner. Så ideen til Kin var å lage et symbol som nettbrukere kunne bruke med hverandre for så små beløp at det nesten ville føles som om de ikke brukte noe; det vil si penger til internett.

Styringstokener er forskjellige. De er ikke som et symbol på en videospillarkade, som så mange poletter ble beskrevet tidligere. De fungerer mer som sertifikater for å tjene i et lovgivende organ i stadig endring ved at de gir innehavere rett til å stemme på endringer i en protokoll.

Så på plattformen som beviste at DeFi kunne fly, stemmer MakerDAO, innehavere av styringstokenet, MKR, nesten hver uke på små endringer i parametere som styrer hvor mye det koster å låne og hvor mye sparere tjener, og så videre.

Les mer: Hvorfor DeFi's milliarder dollar milepæl betyr noe

En ting alle kryptotokener har til felles, er at de er omsettelige og at de har en pris. Så hvis tokens er verdt penger, kan du bankere med dem eller i det minste gjøre ting som ligner veldig på bank. Dermed: desentralisert økonomi.

Hva er DeFi?

Rettferdig spørsmål. For folk som stilte litt i 2018, pleide vi å kalle dette "åpen økonomi." Denne konstruksjonen ser ut til å ha falmet, og "DeFi" er den nye lingo.

I tilfelle det ikke jogger minnet ditt, er DeFi alle tingene som lar deg leke med penger, og den eneste identifikasjonen du trenger er en kryptolommebok.

På det vanlige nettet kan du ikke kjøpe en blender uten å gi nettstedseieren nok data til å lære hele din livshistorie. I DeFi kan du låne penger uten at noen en gang ber om navnet ditt.

Jeg kan forklare dette, men ingenting bringer det hjem som å prøve en av disse programmene. Hvis du har en Ethereum-lommebok som har til og med $20 i krypto, kan du gjøre noe med ett av disse produktene. Gå innom Uniswap og kjøp deg litt MORO (et symbol for gambling-apper) eller WBTC (innpakket bitcoin). Gå til MakerDAO og lag DAI verdt $5 (en stablecoin som pleier å være verdt $1) ut av den digitale eteren. Gå til Compound og lån $10 i USDC.

(Legg merke til de veldig små beløpene jeg foreslår. Den gamle kryptoen som sier "ikke legg inn mer enn du har råd til å tape" blir dobbelt for DeFi. Disse tingene er uber-komplekse og mye kan gå galt. Disse kan være "Spareprodukter", men de er ikke noe for deg pensjonering besparelser.)

Umoden og eksperimentell, selv om det kan være, teknologiens implikasjoner er svimlende. På det vanlige nettet kan du ikke kjøpe en blender uten å gi nettstedseieren nok data til å lære hele din livshistorie. I DeFi kan du låne penger uten at noen en gang har bedt om navnet ditt.

DeFi-applikasjoner bekymrer seg ikke for å stole på deg fordi de har sikkerheten du stiller for å sikkerhetskopiere gjelden din (for eksempel vil en gjeld på 10 dollar kreve rundt 20 dollar i sikkerhet).

Les mer: Det er flere DAI på sammensatt nå enn det er DAI i verden

Hvis du tar dette rådet og prøver noe, vær oppmerksom på at du kan bytte alle disse tingene tilbake så snart du har tatt dem ut. Åpne lånet og lukk det 10 minutter senere. Det er greit. Rettferdig advarsel: Det kan koste deg litt i gebyrer.

Så hva er poenget med å låne for folk som allerede har pengene? De fleste gjør det for en slags handel. Det mest åpenbare eksemplet, kort en token (fortjenesten hvis prisen faller). Det er også bra for noen som ønsker å holde fast i et token, men som fortsatt spiller markedet.

Tar det ikke mye penger på forhånd å drive bank?

Det gjør det, og i DeFi leveres penger i stor grad av fremmede på internett. Derfor kommer oppstartsbedriftene bak disse desentraliserte bankapplikasjonene med smarte måter å tiltrekke seg HODLere med inaktive eiendeler.

Likviditet er den største bekymringen for alle disse forskjellige produktene. Det vil si: Hvor mye penger har de låst i smarte kontrakter?

«I noen typer produkter blir produktopplevelsen mye bedre hvis du har likviditet. I stedet for å låne fra VC-er eller gjeldsinvestorer, låner du fra brukerne dine," sa Electric Capitals administrerende partner Avichal Garg.

La oss ta Uniswap som et eksempel. Uniswap er en “automatisert markedsmaker”, eller AMM (et annet DeFi kunstuttrykk). Dette betyr at Uniswap er en robot på internett som alltid er villig til å kjøpe, og at den også alltid er villig til å selge kryptovaluta som markedet har.

På Uniswap er det minst ett markedspar for nesten ethvert symbol på Ethereum. Bak kulissene betyr dette at Uniswap kan få det til å se ut som om det handler direkte for noen to poletter, noe som gjør det enkelt for brukere, men alt er bygget rundt bassenger med to poletter. Og alle disse markedsparene fungerer bedre med større bassenger.

Hvorfor hører jeg stadig om "bassenger"?

For å illustrere hvorfor mer penger hjelper, la oss bryte ned hvordan Uniswap fungerer.

La oss si at det var et marked for USDC og DAI. Dette er to tokens (begge stablecoins, men med forskjellige mekanismer for å beholde verdien) som er ment å være verdt $1 hver hele tiden, og som vanligvis pleier å være sant for begge.

Prisen Uniswap viser for hvert token i et samlet markedspar er basert på saldoen til hver i bassenget. Så for å forenkle dette mye for illustrasjonens skyld, hvis noen skulle sette opp et USDC / DAI-basseng, skulle de sette inn like store mengder av begge deler. I et basseng med bare 2 USDC og 2 DAI vil det tilby en pris på 1 USDC for 1 DAI. Men forestill deg at noen satte inn 1 DAI og tok ut 1 USDC. Da ville bassenget ha 1 USDC og 3 DAI. Bassenget ville være veldig galt. En kunnskapsrik investor kan tjene $ 0.50 enkelt ved å sette inn 1 USDC og motta 1.5 DAI. Det er 50% arbitrage-fortjeneste, og det er problemet med begrenset likviditet.

(For øvrig er dette grunnen til at prisene til Uniswap har en tendens til å være nøyaktige, fordi handelsmenn ser på det for små avvik fra det bredere markedet og bytter dem raskt mot arbitrasjeprofitt.)

Les mer: Uniswap V2 lanseres med flere token-swap-par, Oracle Service, Flash-lån

Imidlertid, hvis det var 500,000 USDC og 500,000 DAI i bassenget, ville en handel på 1 DAI for 1 USDC ha en ubetydelig innvirkning på den relative prisen. Derfor er likviditet nyttig.

Du kan feste eiendelene dine på Compound og tjene litt avkastning. Men det er ikke veldig kreativt. Brukere som ser etter vinkler for å maksimere utbyttet: det er avkastningsbønder.

Lignende effekter holder over DeFi, så markedene vil ha mer likviditet. Uniswap løser dette ved å kreve en liten avgift på hver handel. Den gjør dette ved å barbere seg litt fra hver handel og la den ligge i bassenget (slik at en DAI faktisk ville handle for 0.997 USDC, etter avgiften, og øke det samlede bassenget med 0.003 USDC). Dette kommer likviditetsleverandører til gode fordi når noen legger likviditet i bassenget, eier de et aksje av bassenget. Hvis det har vært mye handel i det bassenget, har det tjent mange gebyrer, og verdien av hver aksje vil vokse.

Og dette bringer oss tilbake til tokens.

Likviditet lagt til Uniswap er representert av et token, ikke en konto. Så det er ingen hovedbok som sier: "Bob eier 0.000000678 % av DAI/USDC-poolen." Bob har bare et token i lommeboken. Og Bob trenger ikke å beholde det symbolet. Han kunne selge den. Eller bruk den i et annet produkt. Vi kommer tilbake til dette, men det hjelper å forklare hvorfor folk liker å snakke om DeFi-produkter som «money Legos».

Så hvor mye penger tjener folk på å sette penger i disse produktene?

Det kan være mye mer lukrativt enn å sette penger i en tradisjonell bank, og det er før oppstart startet med å dele ut styretegn.

Compound er den nåværende kjæresten til dette rommet, så la oss bruke det som en illustrasjon. Når dette skrives, kan en person sette USDC inn i Compound og tjene 2.72 % på det. De kan sette tether (USDT) inn i det og tjene 2.11 %. De fleste amerikanske bankkontoer tjener mindre enn 0.1 % i disse dager, noe som er nær nok til ingenting.

Imidlertid er det noen advarsler. For det første er det en grunn til at rentene er så mye saftigere: DeFi er et langt mer risikofylt sted å parkere pengene dine. Det er ingen Federal Deposit Insurance Corporation (FDIC) som beskytter disse midlene. Hvis det ble kjørt på Compound, kunne brukere finne seg i stand til å ta ut midlene når de ville.

I tillegg er interessen ganske varierende. Du vet ikke hva du vil tjene i løpet av et år. USDCs rate er høy akkurat nå. Det var lavt forrige uke. Vanligvis svever den et sted i området 1 %.

På samme måte kan en bruker bli fristet av eiendeler med mer lukrative avkastninger som USDT, som vanligvis har en mye høyere rente enn USDC. (Mandag morgen var det motsatte av uklare grunner. Dette er krypto, husk.) Avveininga her er USDTs gjennomsiktighet om de virkelige dollarene det skal holdes i en bank fra banken, er ikke nær opp til nivå med USDC. En forskjell i rentenivå er ofte markedets måte å fortelle deg at det ene instrumentet blir sett på som bedre enn et annet.

Brukere som satser stort på disse produktene henvender seg til selskapene Opyn og Nexus Mutual for å forsikre posisjonene sine fordi det ikke er noen myndighetsbeskyttelse i dette begynnende området – mer om de store risikoene senere.

Så brukere kan stikke eiendelene sine i Compound eller Uniswap og tjene litt avkastning. Men det er ikke veldig kreativt. Brukere som ser etter vinkler for å maksimere utbyttet: det er avkastningsbønder.

OK, jeg visste allerede alt dette. Hva er avkastningsbruk?

I det store og hele er avkastningsoppdrett ethvert forsøk på å sette kryptoaktiva i arbeid og generere mest mulig avkastning på disse eiendelene.

På det enkleste nivået kan en avkastningsbonde flytte eiendeler rundt i Compound, og jage konstant det bassenget som tilbyr den beste APY fra uke til uke. Dette kan bety at du går inn i risikofylte bassenger fra tid til annen, men en avkastningsbonde kan håndtere risiko.

"Oppdrett åpner for nye prisarver [arbitrage] som kan strømme over på andre protokoller hvis poletter er i bassenget," sa Maya Zehavi, en blockchain-konsulent.

Fordi disse stillingene er tokeniserte, kan de imidlertid gå lenger.

Dette var en helt ny type avkastning på et innskudd. Det var faktisk en måte å tjene avkastning på et lån. Hvem har noen gang hørt om en låntaker som tjener avkastning på gjeld fra sin långiver?

I et enkelt eksempel kan en avkastningsbonde legge 100,000 USDT i forbindelse. De vil få et tegn tilbake for den innsatsen, kalt cUSDT. La oss si at de får 100,000 cUSDT tilbake (formelen på Compound er gal, så det er ikke 1: 1 slik, men det betyr ikke noe for våre formål her).

De kan da ta den cUSDT og sette den i et likviditetsbasseng som tar cUSDT på Balancer, en AMM som lar brukerne sette opp selvbalanserende kryptoindeksfond. I normale tider kan dette tjene et lite beløp mer i transaksjonsgebyrer. Dette er den grunnleggende ideen om avlsdrift. Brukeren ser etter kantsaker i systemet for å få ut så mye avkastning som de kan på tvers av så mange produkter som det vil fungere på.

Akkurat nå er imidlertid ting ikke normale, og det vil de sannsynligvis ikke være på en stund.

Hvorfor er avlsdrift så varmt akkurat nå?

På grunn av likviditetsdrift. Supercharges for likviditetsdrift gir oppdrett.

Likviditetsdrift er når en avkastningsbonde får et nytt symbol, så vel som den vanlige avkastningen (det er "gruvedelen") i bytte mot bondens likviditet.

"Tanken er at stimulering av bruk av plattformen øker verdien av tokenet, og derved skaper en positiv brukssløyfe for å tiltrekke seg brukere," sa Richard Ma fra smartkontraktsrevisor Quantstamp.

Eksemplene på avling oppdrett ovenfor er bare oppdrett av normal drift på forskjellige plattformer. Tilfør likviditet til Compound eller Uniswap og få et lite kutt fra virksomheten som kjører over protokollene - veldig vanilje.

Men Compound kunngjorde tidligere i år at de virkelig ønsket å desentralisere produktet, og de ønsket å gi en god eierandel til folket som gjorde det populært ved å bruke det. At eierskapet ville ha form av COMP-token.

Hvis ikke dette høres for altruistisk ut, husk at menneskene som opprettet det (teamet og investorene) eide mer enn halvparten av egenkapitalen. Ved å gi bort en sunn andel til brukerne, ville det med stor sannsynlighet gjøre det til et mye mer populært sted for utlån. I sin tur ville det gjøre alles innsats verdt mye mer.

Så kunngjorde Compound denne fireårsperioden der protokollen ville gi ut COMP-tokens til brukerne, et fast beløp hver dag til den var borte. Disse COMP-tokens styrer protokollen, akkurat slik aksjonærer til slutt kontrollerer børsnoterte selskaper.

Hver dag ser Compound-protokollen på alle som hadde lånt ut penger til applikasjonen og som hadde lånt fra den, og gir dem COMP proporsjonalt med sin andel av dagens totale virksomhet.

Resultatene var svært overraskende, selv for Compounds største promotører.

COMPs verdi vil sannsynligvis gå ned, og det er grunnen til at noen investorer skynder seg å tjene så mye av det som de kan akkurat nå.

Dette var en helt ny avkastning på innskudd i Compound. Faktisk var det også en måte å tjene et avkastning på et lån, noe som er veldig rart: Hvem har noen gang hørt om en låntaker som tjener avkastning på en gjeld fra sin utlåner?

COMPs verdi nådde en topp på over $900 i 2021. Vi gjorde regnestykket andre steder, men lang historie kort: investorer med ganske dype lommer kan oppnå en sterk gevinst ved å maksimere sin daglige avkastning i COMP. Det er på en måte gratis penger.

Det er mulig å låne ut til Compound, låne fra det, sette inn det du lånte og så videre. Dette kan gjøres flere ganger, og DeFi-oppstart Instadapp bygde til og med et verktøy for å gjøre det så kapitaleffektivt som mulig.

«Avkastningsbønder er ekstremt kreative. De finner måter å 'stable' avkastningene og til og med tjene flere styreformer på en gang, "sa Spencer Noon i DTC Capital.

COMPs verdiøkning er en midlertidig situasjon. COMP-distribusjonen vil bare vare i fire år, og da blir det ikke mer. Videre er de fleste enige om at den høye prisen nå er drevet av lav float (det vil si hvor mye COMP som faktisk er fri til å handle på markedet - det vil aldri være så lavt igjen). Så verdien vil trolig gradvis gå ned, og det er derfor kunnskapsrike investorer prøver å tjene så mye de kan nå.

Å appellere til de spekulative instinktene til diehard kryptohandlere har vist seg å være en fin måte å øke likviditeten på Compound. Dette fetter opp noen lommer, men forbedrer også brukeropplevelsen for alle slags sammensatte brukere, inkludert de som vil bruke den enten de skal tjene COMP eller ikke.

Som vanlig i krypto, når gründere ser noe vellykket, imiterer de det. Balancer var den neste protokollen som begynte å distribuere et styringstoken, BAL, til likviditetsleverandører. Flash-lånsleverandøren bZx fulgte deretter etter. Ren, Curve og Synthetix har også gått sammen for å promotere en likviditetspool på Curve.

Det er en god innsats at mange av de mer kjente DeFi-prosjektene vil kunngjøre en slags mynt som kan utvinnes ved å tilby likviditet.

Saken å se her er Uniswap versus Balancer. Balancer kan gjøre det samme Uniswap gjør, men de fleste brukere som ønsker å gjøre en rask tokenhandel gjennom lommeboken, bruker Uniswap. Det vil være interessant å se om Balancers BAL-token overbeviser Uniswaps likviditetsleverandører til mangler.

Så langt har imidlertid mer likviditet gått inn i Uniswap siden BAL-kunngjøringen, ifølge datanettstedet.

Startet likviditetsdrift med COMP?

Nei, men det var den mest brukte protokollen med den mest nøye utformede likviditetsgruvedriften.

Dette punktet er omdiskutert, men opprinnelsen til likviditetsutvinning går sannsynligvis tilbake til Fcoin, en kinesisk børs som skapte et symbol i 2018 som belønnet folk for å handle. Du vil ikke tro hva som skjedde videre! Bare tuller, du vil: Folk har akkurat begynt å kjøre roboter for å gjøre meningsløse handler med seg selv for å tjene tokenet.

Tilsvarende er EOS en blokkjede der transaksjoner i utgangspunktet er gratis, men siden ingenting egentlig er gratis var fraværet av friksjon en invitasjon til spam. En ondsinnet hacker som ikke likte EOS opprettet et token kalt EIDOS på nettverket på slutten av 2019. Det belønnet folk for tonnevis av meningsløse transaksjoner og fikk på en eller annen måte en børsnotering.

Disse tiltakene illustrerte hvor raskt kryptobrukere reagerer på insentiver.

Les mer: Sammensatte endringer COMP Distribusjonsregler Etter 'Yield Farming' Frenzy

Bortsett fra Fcoin, likviditetsutvinning slik vi nå kjenner det dukket først opp på Ethereum da markedsplassen for syntetiske tokens, Synthetix, i juli 2019 annonserte en pris i sitt SNX-token for brukere som bidro til å legge til likviditet til sETH/ETH-poolen på Uniswap. I oktober var det en av Uniswaps største bassenger.

Da Compound Labs, selskapet som lanserte Compound-protokollen, bestemte seg for å lage COMP, styringstokenet, brukte firmaet måneder på å utforme akkurat hva slags oppførsel det ønsket og hvordan det skulle stimuleres til det. Til og med ble Compound Labs overrasket over responsen. Det førte til utilsiktede konsekvenser som å trenge seg inn i et tidligere upopulært marked (utlån og låne BAT) for å utvinne så mye COMP som mulig.

Bare forrige uke stemte 115 forskjellige COMP-lommebokadresser – senatorer i Compounds stadig skiftende lovgiver – for å endre distribusjonsmekanismen i håp om å spre likviditet ut over markedene igjen.

Er det DeFi for bitcoin?

Ja, på Ethereum.

Ingenting har slått bitcoin over tid for avkastning, men det er én ting bitcoin ikke kan gjøre på egen hånd: skape mer bitcoin.

En smart handelsmann kan komme inn og ut av bitcoin og dollar på en måte som vil tjene dem mer bitcoin, men dette er kjedelig og risikabelt. Det tar en bestemt type person.

DeFi tilbyr imidlertid måter å vokse sine bitcoin-beholdninger - men noe indirekte.

En lang HODLer får gjerne ny BTC av motpartens kortsiktige seier. Det er spillet.

For eksempel kan en bruker lage en simulert bitcoin på Ethereum ved å bruke BitGos WBTC-system. De legger inn BTC og får samme mengde ut igjen i nypreget WBTC. WBTC kan byttes tilbake for BTC når som helst, så det pleier å være verdt det samme som BTC.

Da kan brukeren ta den WBTC, sette den på Compound og tjene noen prosent hvert år i avkastning på BTC. Oddsene er at folkene som låner at WBTC sannsynligvis gjør det for å korte BTC (det vil si at de vil selge det umiddelbart, kjøpe det tilbake når prisen går ned, stenge lånet og beholde forskjellen).

En lang HODLer får gjerne ny BTC av motpartens kortsiktige seier. Det er spillet.

Hvor risikabelt er det?

Nok.

"DeFi, med kombinasjonen av et utvalg av digitale midler, automatisering av nøkkelprosesser og mer komplekse insentivstrukturer som fungerer på tvers av protokoller - hver med sine egne raskt skiftende teknologi- og styringspraksis - gir nye typer sikkerhetsrisikoer," sa Liz Steininger fra Least Authority, en kryptosikkerhetsrevisor. "Men til tross for disse risikoene, er de høye avkastningene unektelig attraktive for å trekke flere brukere."

Vi har sett store feil i DeFi-produkter. MakerDAO hadde en så dårlig i år at den heter "Black Thursday." Det var også utnyttelsen mot flash-lånsleverandøren bZx. Disse tingene går i stykker og når de gjør det blir penger tatt.

Ettersom denne sektoren blir mer robust, kan vi se tokenholdere grønt opp på flere måter for investorer å tjene på DeFi-nisjer.

Akkurat nå er avtalen for god til at enkelte fond kan motstå, så de flytter mye penger inn i disse protokollene for å likvidere alle de nye styringssymbolene de kan. Men fondene – enheter som samler ressursene til typisk velstående kryptoinvestorer – sikrer også. Nexus Mutual, en slags DeFi-forsikringsleverandør, fortalte CoinDesk at den har maksimert sin tilgjengelige dekning på disse likviditetsapplikasjonene. Opyn, den tillitsløse derivatprodusenten, skapte en måte å forkorte COMP, i tilfelle dette spillet skulle gå til intet.

Og rare ting har oppstått. For eksempel er det for øyeblikket mer DAI på Compound enn det som er preget i verden. Dette er fornuftig når det først er pakket ut, men det føles fortsatt vanskelig for alle.

Når det er sagt, kan distribusjon av styresettpenger gjøre ting mye mindre risikabelt for oppstart, i det minste med hensyn til pengepolitiet.

"Protokoller som distribuerer sine tokens til offentligheten, noe som betyr at det er en ny sekundær notering for SAFT-tokens, [gir] plausibel benektelse fra enhver sikkerhetsanklage," skrev Zehavi. (The Simple Agreement for Future Tokens var en juridisk struktur foretrukket av mange token-utstedere under ICO-mani.)

Hvorvidt en kryptovaluta er tilstrekkelig desentralisert har vært et nøkkeltrekk ved ICO-oppgjør med US Securities and Exchange Commission (SEC).

Hva er neste for avlsdrift? (En spådom)

COMP viste seg å være litt av en overraskelse for DeFi-verdenen, på tekniske måter og andre. Det har inspirert en bølge av nytenking.

"Andre prosjekter jobber med lignende ting," sa Nexus Mutual-grunnlegger Hugh Karp. Faktisk informerte kilder forteller CoinDesk splitter nye prosjekter vil starte med disse modellene.

Vi kan snart se flere prosaiske avlinger. For eksempel former for profittdeling som belønner visse typer oppførsel.

Tenk deg om COMP-holdere for eksempel bestemte at protokollen trengte flere mennesker til å legge inn penger og la dem være der lenger. Samfunnet kunne lage et forslag som barberte litt av hvert tokens avkastning og kun betalte den delen til de tokens som var eldre enn seks måneder. Det ville sannsynligvis ikke være mye, men en investor med riktig tidshorisont og risikoprofil kan ta det i betraktning før han trekker seg ut.

(Det er presedenser for dette i tradisjonell finans: En 10-årig statsobligasjon gir normalt mer enn en måneds statsskatt, selv om de begge støttes av full tro og kreditt til Onkel Sam, et 12-måneders sertifikat på innskudd betaler høyere renter enn en brukskonto i samme bank, og så videre.)

Etter hvert som denne sektoren blir mer robust, vil arkitektene komme med stadig mer robuste måter å optimalisere likviditetsinsentiver på stadig mer raffinerte måter. Vi kunne se tokenholdere grønt lysere flere måter for investorer å tjene på DeFi-nisjer.

Uansett hva som skjer, vil Cryptos avkastningsbønder fortsette å bevege seg raskt. Noen friske felt kan åpne seg, og noen kan snart bære mye mindre saftig frukt.

Men det er det fine med oppdrett i DeFi: Det er veldig enkelt å bytte felt.

Kilde: https://www.coindesk.com/learn/what-is-yield-farming-the-rocket-fuel-of-defi-explained/