Makrooversikt

Oppsummering av kritiske hendelser, uke som starter 10. oktober

Da CryptSslate deltok på Bitcoin Amsterdam, var det ingen ukentlig MacroSlate-rapport for uken som startet 10. oktober. Viktige makrotemaer som skjedde var;

Den 13. oktober viste den amerikanske KPI-inflasjonsrapporten et bekymringsfullt hopp i prisene utenom mat og energi for september, og presset den tiårige statskassen til en topp på 4.08 %.

Mens 14. oktober opplevde Storbritannia U-sving etter U-sving på finanspolitikken. BOE-kjøp av gull i jumbostørrelse ble fullført, noe som stabiliserte avkastningen. Dette etterlater Japan som den eneste G7-sentralbanken som fortsatt støtter sin statsgjeld, mens den tiårige statskassen var over 25 bps og yenen mot dollaren fortsatte med nye høyder.

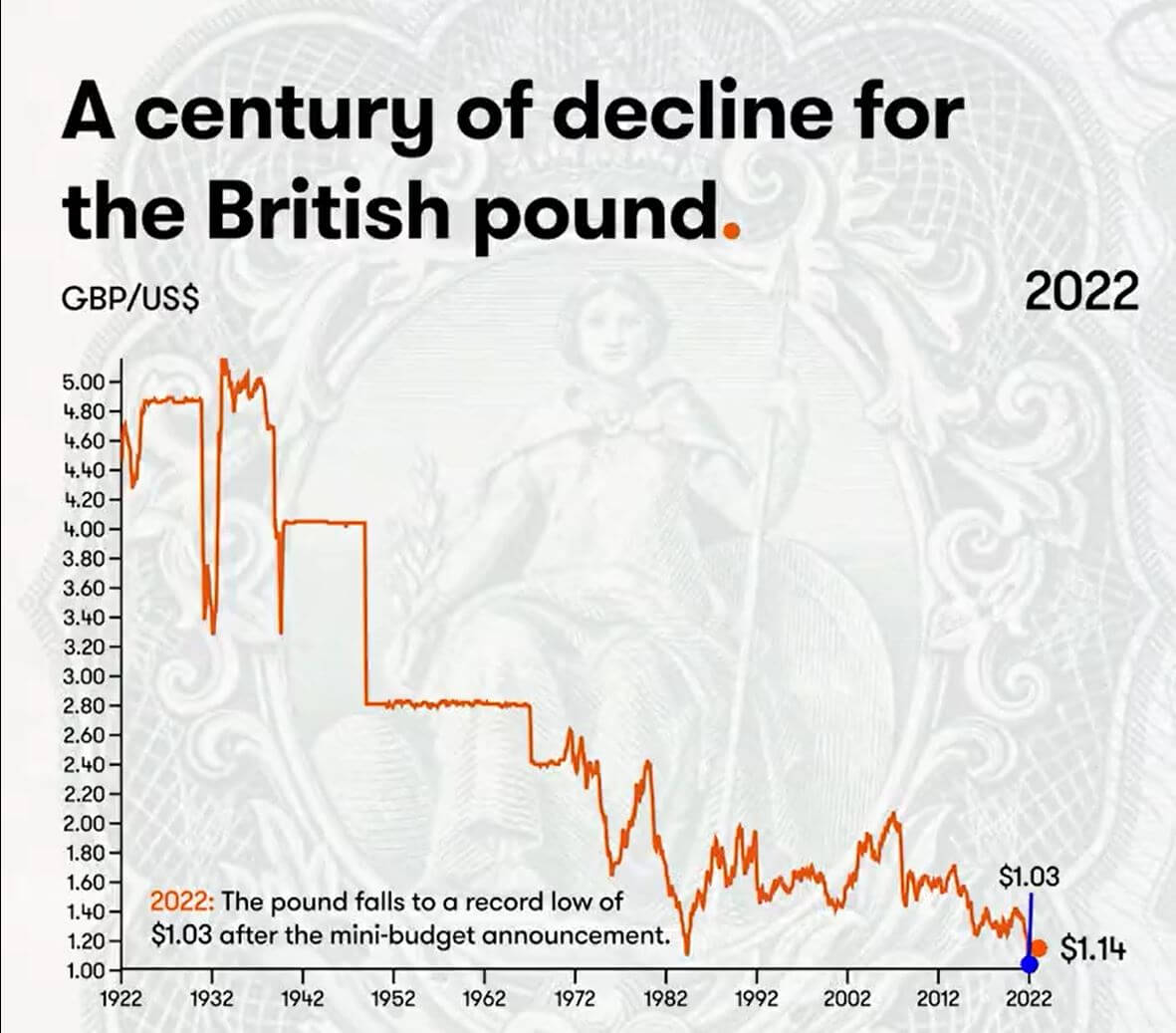

Et århundre med nedgang for det britiske pundet

Året 2022 har sett nye nedturer for det britiske pundet, med en regjering i uorden, det forgyldte markedet ustabilt, og BOE fungerer som en bakstopp. Virkningen av dårlige penge- og finanspolitiske beslutninger ettersom dens langsiktige obligasjonsrenter forvirret og truet solvensen til overbelånte pensjonsfond.

Imidlertid tror mange investorer at dette er en syklus, og pundet vil komme tilbake. Hvis det er billig å kjøpe, vil investorer kjøpe det. Men dette er kanskje ikke tilfellet; Storbritannia står overfor akutt energimangel og minimale valutareserver for å forsvare valutaen.

Det siste århundret har sett en massiv nedgang i det britiske pundet, og det ser ikke ut til at det vil bli bedre snart.

Siden den amerikanske dollaren ble til i 1791, var den frie markedskursen $4.55 til £1. Spol frem til 1925, og pundet har falt ned mot dollaren.

- 1925 - Winston Churchill returnerer sterling til gullstandarden til førkrigskursen på $4.86.

- 1931 - Sterling faller fra gullstandarden, og pundet faller betraktelig. £1 tilsvarer $3.28.

- 1940 - Sterling faller med utbruddet av andre verdenskrig. Den britiske regjeringen fester verdien til £1 til $4.03.

- 1949 - Den britiske regjeringen devaluerer pundet til 2.80 dollar for å støtte eksport og rebalansere økonomien.

- 1967 - En økonomisk krise rammer. Den britiske regjeringen devaluerer pundet til 2.40 dollar

- 1976 - Høy arbeidsledighet og inflasjon tvang Storbritannia til å be om et IMF-lån. Sterling får flyte.

- 1985 - Ronald Regans skattekutt økte den amerikanske økonomien og førte til enorm dollarstyrke.

- 1992 – Storbritannia går ut av valutakursmekanismen, og pundet faller til $1.48.

- 2001 – Pundet faller til $1.40 etter dot-com-boblen.

- 2008 - Globalt finanskrakk ser på at dollaren fungerer som en fristedvaluta.

- 2016 – Brexit-folkeavstemningen ser at pundet faller til 1.23 dollar.

- 2022 - Pundet faller til et rekordlavt nivå på $1.03 etter minibudsjettkunngjøringen.

(Hvis du er nysgjerrig, fra 1861 – 1864 var økningen på £~9 til amerikanske penger på flukt fra borgerkrigen.)

korrelasjoner

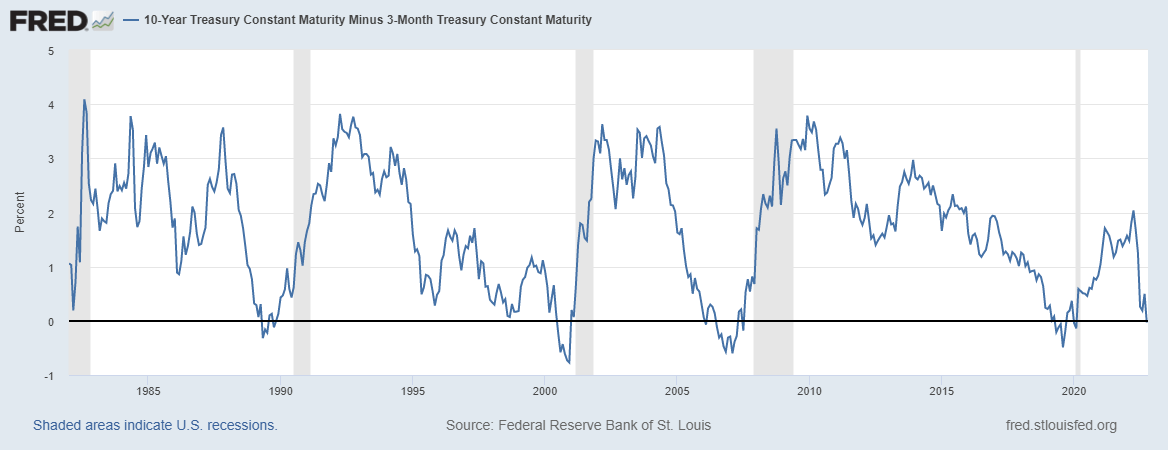

10 år minus tre måneders statskasseinverter har gått foran hver resesjon siden andre verdenskrig

Når det 10-årige og 2-årige statsobligasjonsspreadet inverterer, anses det generelt som en advarsel om alvorlig økonomisk svakhet; I motsetning til dette, når kredittspreadene øker i tider med finansielt stress, flukten til trygge eiendeler som DXY, eller det umiddelbare behovet for dollarinnløsninger for å møte betalinger.

10-års-tre-måneders spread invertert 18. oktober, for tiden på -0.03bps, ettersom mange økonomer mener dette er det nøyaktige resesjonssignalet. Inversjonen av hver rentekurve har forutsagt hver resesjon som går tilbake mer enn 40 år, og en resesjon inntreffer vanligvis i løpet av de neste seks-tolv månedene.

Aksjer og volatilitetsmåler

Standard and Poor's 500, eller ganske enkelt S&P 500, er en aksjemarkedsindeks som sporer aksjeutviklingen til 500 store selskaper notert på børser i USA. S & P 500 3,753 2.14% (5D)

Nasdaq Stock Market er en amerikansk børs med base i New York City. Det er rangert som nummer to på listen over børser etter markedsverdi av aksjer som handles, bak New York Stock Exchange. NASDAQ 11,310 2.48% (5D)

Cboe Volatility Index, eller VIX, er en sanntidsmarkedsindeks som representerer markedets forventninger til volatilitet de neste 30 dagene. Investorer bruker VIX for å måle nivået av risiko, frykt eller stress i markedet når de tar investeringsbeslutninger. VIX 30 -8.33% (5D)

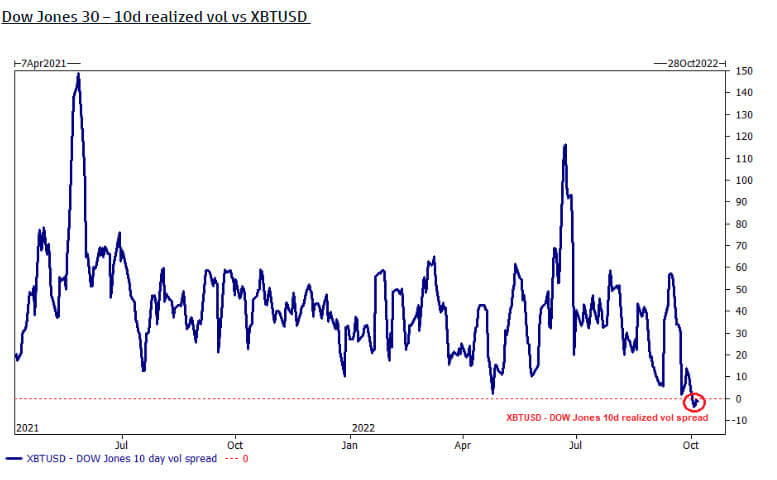

Bitcoin er mindre flyktig enn Dow Jones

Dow Jones (30 største industriaksjer) er offisielt mer volatil enn Bitcoin, ifølge ti-dagers realiserte volumspredning. Dette er imidlertid fordi Bitcoin over Q3 har holdt seg relativt flatt når det gjelder USD-pris.

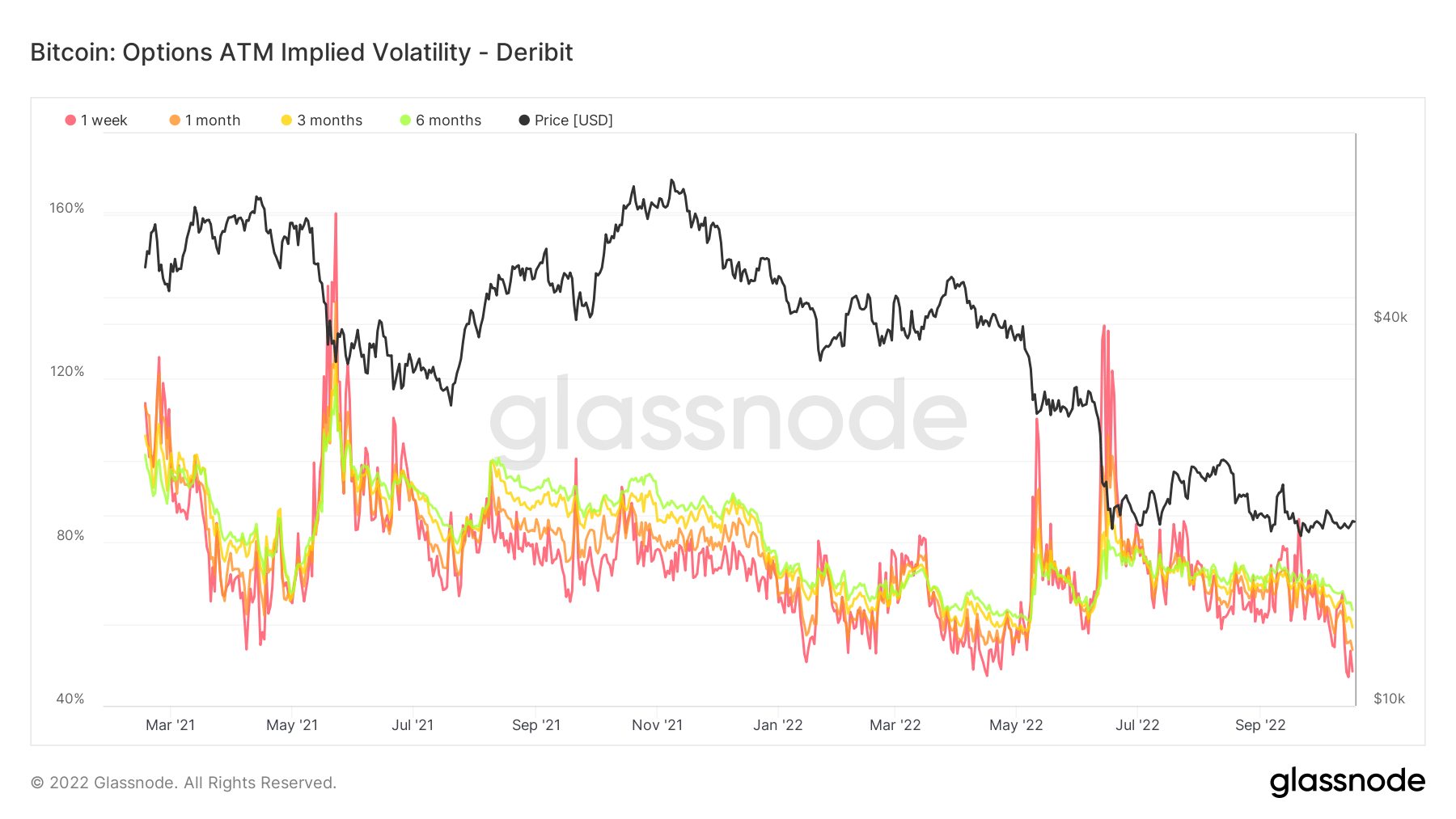

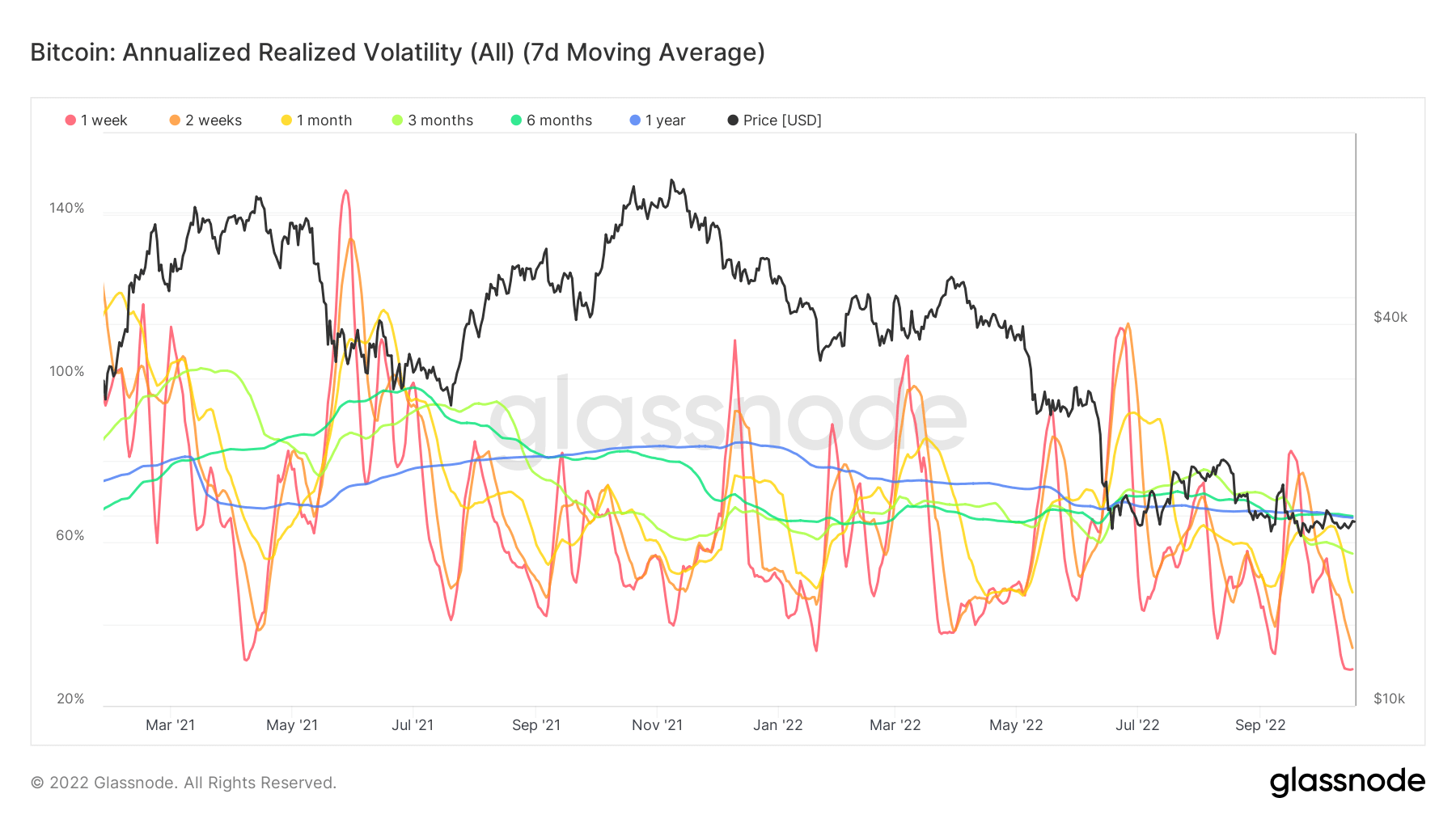

Bitcoin volatilitet på laveste nivå hittil i år

On-chain analytics viser den årlige realiserte volatiliteten på et laveste nivå noensinne, i underkant av 50 % denne uken. Siden mars 2021 har den impliserte volatiliteten på opsjoner vært under 50 % fire ganger og har sett voldsomme kurssvingninger kort tid etter.

Samtidig som underforstått volatilitet viser til markedets vurdering av fremtidig volatilitet, realisert volatilitet måler hva som skjedde i fortiden. Å insinuere at volatiliteten har vært på ekstremt lave nivåer er oppmuntrende, mens tradisjonelle finansielle eiendeler og valutaer er så volatile som de kommer.

Commodities

Etterspørselen etter gull bestemmes av mengden gull i sentralbankens reserver, verdien av den amerikanske dollaren og ønsket om å holde gull som en sikring mot inflasjon og valutadevaluering, alt bidrar til å drive prisen på det edle metallet. Gullpris $1,658 0.61% (5D)

I likhet med de fleste råvarer bestemmes sølvprisen av spekulasjoner og tilbud og etterspørsel. Det er også påvirket av markedsforhold (store handelsmenn eller investorer og shortsalg), industriell, kommersiell og forbrukeretterspørsel, sikring mot finansiell stress og gullpriser. Sølvpris $19 5.52% (5D)

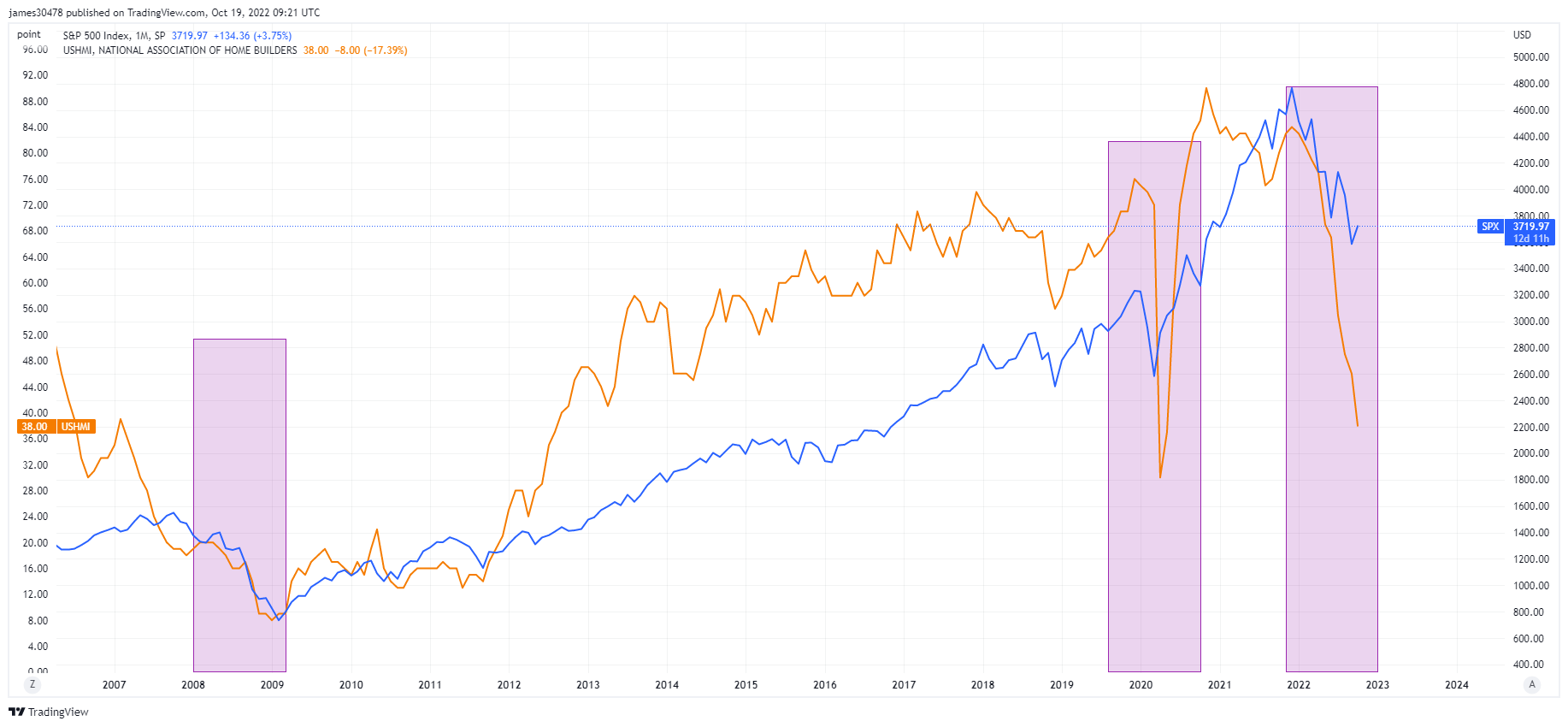

Amerikanske boligbyggeres sentiment når et nytt lavmål

The National Association of House Builders, boligmarkedsindeksen sank ytterligere 8 poeng til 38 i oktober, og går tilbake til laveste nivå sist i 2012, like etter GFC-gjenopprettingen. Boliglånsrenter som nærmer seg 7 % har svekket etterspørselen betydelig.

Å overlappe NAHB og S&P 500, med de siste to resesjonene i 2008 og 2020, lover ikke godt for det som kommer på slutten av dette året og inn i 2023; aksjer kan fortsette å synke ytterligere til nedsiden hvis trenden fortsetter å være din venn.

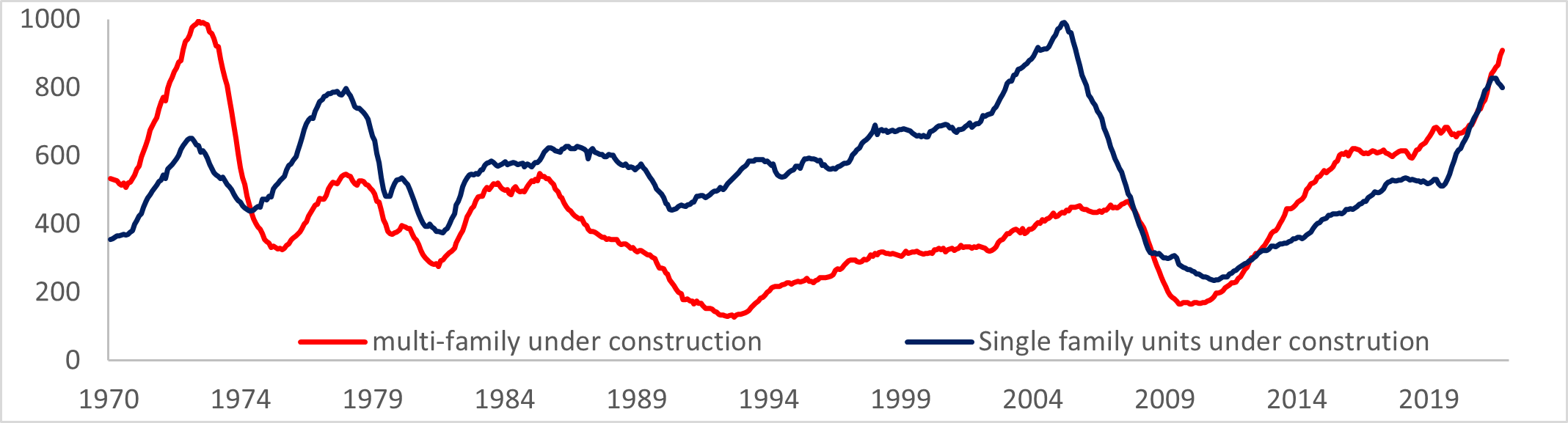

US Construction bygge et større problem

I følge MBA steg den gjennomsnittlige 30-årige boliglånsrenten med 6.92 %, og boliglånsøknadene for boligkjøp falt betraktelig, nesten 4 %.

Økning i tillatelser etter fortsatt sterk etterspørsel etter utleieenheter, mens tillatelser for eneboliger falt til det laveste siden pandemien. Flere enheter er for tiden under bygging enn noen gang siden 1974; dette ser ikke ut til å love godt for flerfamiliebygging.

Priser og valuta

Den 10-årige statsobligasjonen er en gjeldsforpliktelse utstedt av USAs regjering med en løpetid på 10 år ved første utstedelse. En 10-årig statsobligasjon betaler renter med en fast rente en gang hver sjette måned og betaler pålydende til eieren ved forfall. 10-årig statsavkastning 4.221% 4.95% (5D)

Den amerikanske dollarindeksen er et mål på verdien av den amerikanske dollaren i forhold til en kurv av utenlandsk valuta. DXY 111.875 -1.12% (5D)

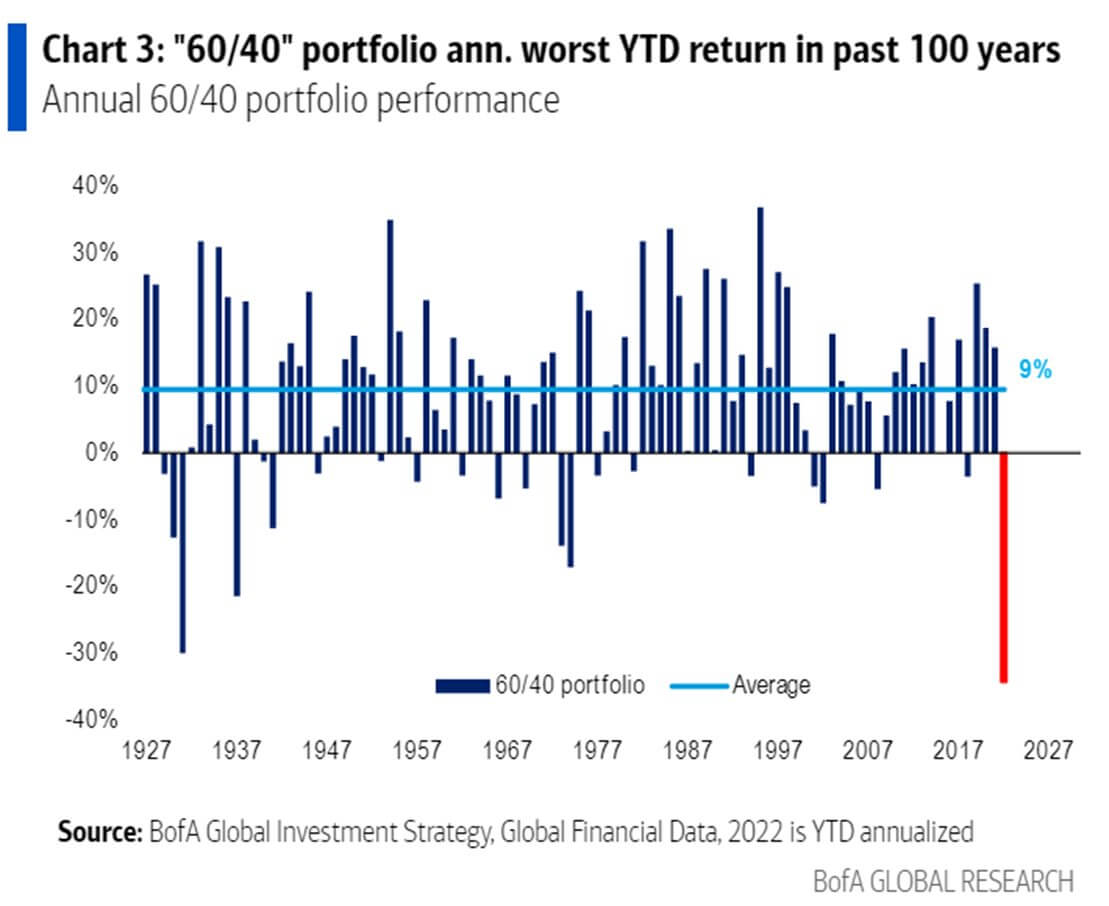

Enestående grep i rentemarkedet

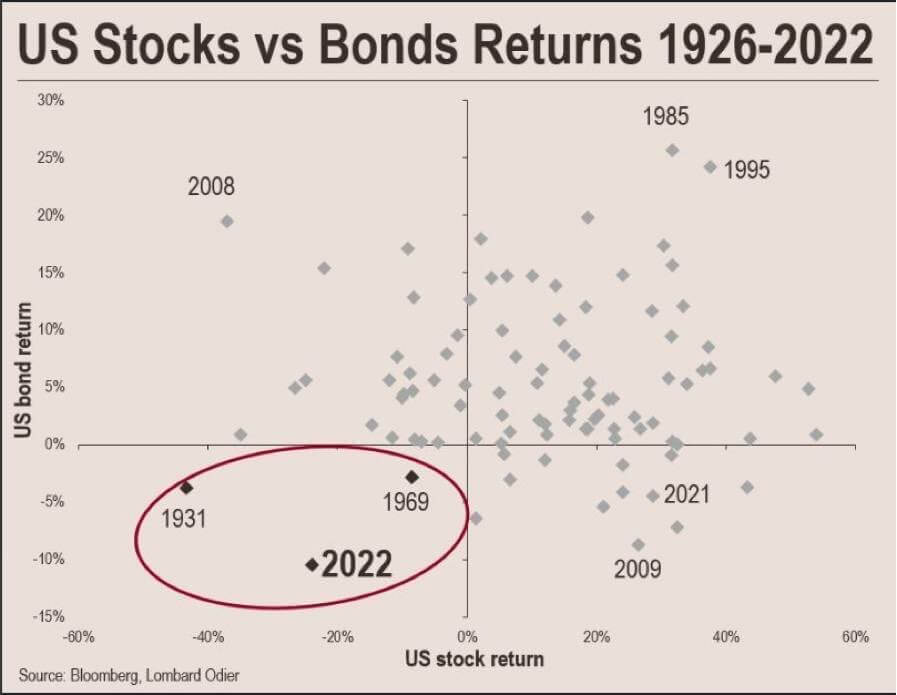

2022 har vært et enestående år for aktivaytelse; 60/40 porteføljeåret til dags dato er den dårligere ytelsen på 100 år, ifølge BofA, enda verre enn den globale depresjonen i 1929.

Så langt, i 2022, har det amerikanske aksje- og obligasjonsmarkedet tapt en samlet verdi på nesten 60 billioner dollar. Sist gang de amerikanske markedene møtte en nedgang av denne alvorlighetsgraden, misligholdt den amerikanske regjeringen sin gullplagg i løpet av de neste to årene.

I 1933 krevde executive order 6102 at alle personer skulle levere gullbarrer til Federal Reserve for $20.67 per troy unse. USA hadde vært på en gullstandard siden 1879, men den store depresjonen på 1930-tallet skremte publikum til å hamstre gull.

For det andre, i 1971, under Nixon-sjokket, stengte president Nixon gullvinduet 1971, konvertibiliteten av amerikanske dollar til gull, for å løse landets inflasjonsproblem og for å motvirke utenlandske regjeringer fra å løse inn flere dollar for gull.

Bitcoin-oversikt

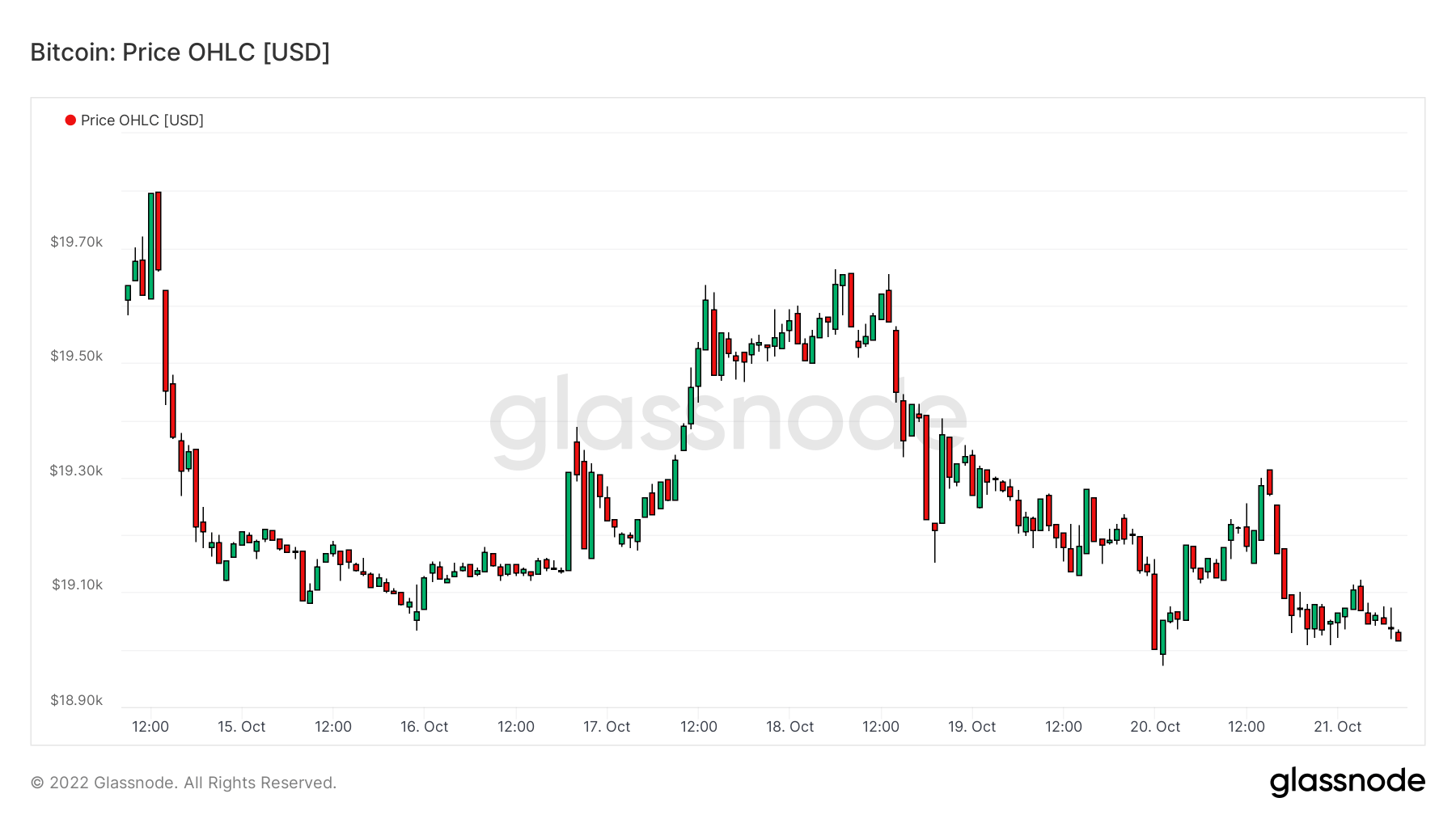

Prisen på Bitcoin (BTC) i USD. Bitcoin Price $19,160 -1.93% (5D)

Målingen av Bitcoins totale markedsverdi mot den større markedsverdien for kryptovaluta. Bitcoin dominans 41.93% 0.36% (5D)

- Bitcoin hash rate fortsatte å stige – 260 EH/S

- Futures åpen rente denominert i BTC treffer 650k

- Vanskelighetsgrad anslått å øke med 3 %

- Asia-handelspremien på det høyeste siden det siste bjørnemarkedet i 2019-2020

Adresser

Samling av kjerneadresseberegninger for nettverket.

Antall unike adresser som var aktive i nettverket enten som avsender eller mottaker. Bare adresser som var aktive i vellykkede transaksjoner telles. Aktive adresser 889,323 3.64% (5D)

Antall unike adresser som dukket opp for første gang i en transaksjon av den opprinnelige mynten i nettverket. Nye adresser 406,205 1.97% (5D)

Antall unike adresser som inneholder 1 BTC eller mindre. Adresser med ≥ 1 BTC 908,988 0.40% (5D)

Antall unike adresser som inneholder minst 1k BTC. Adresser med saldo ≤ 1k BTC 2,128 0.52% (5D)

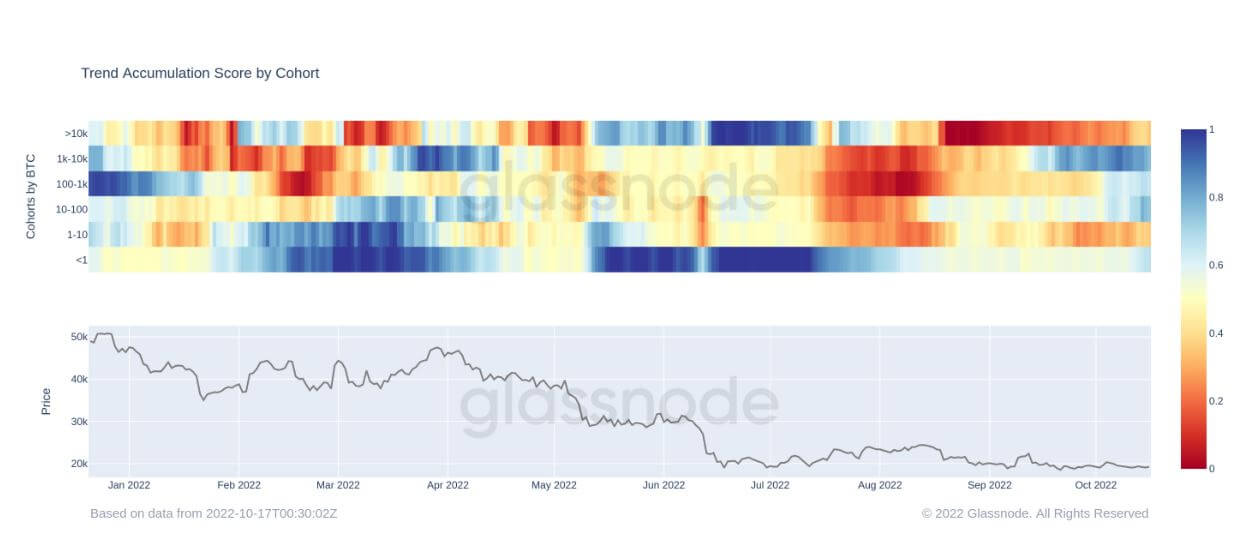

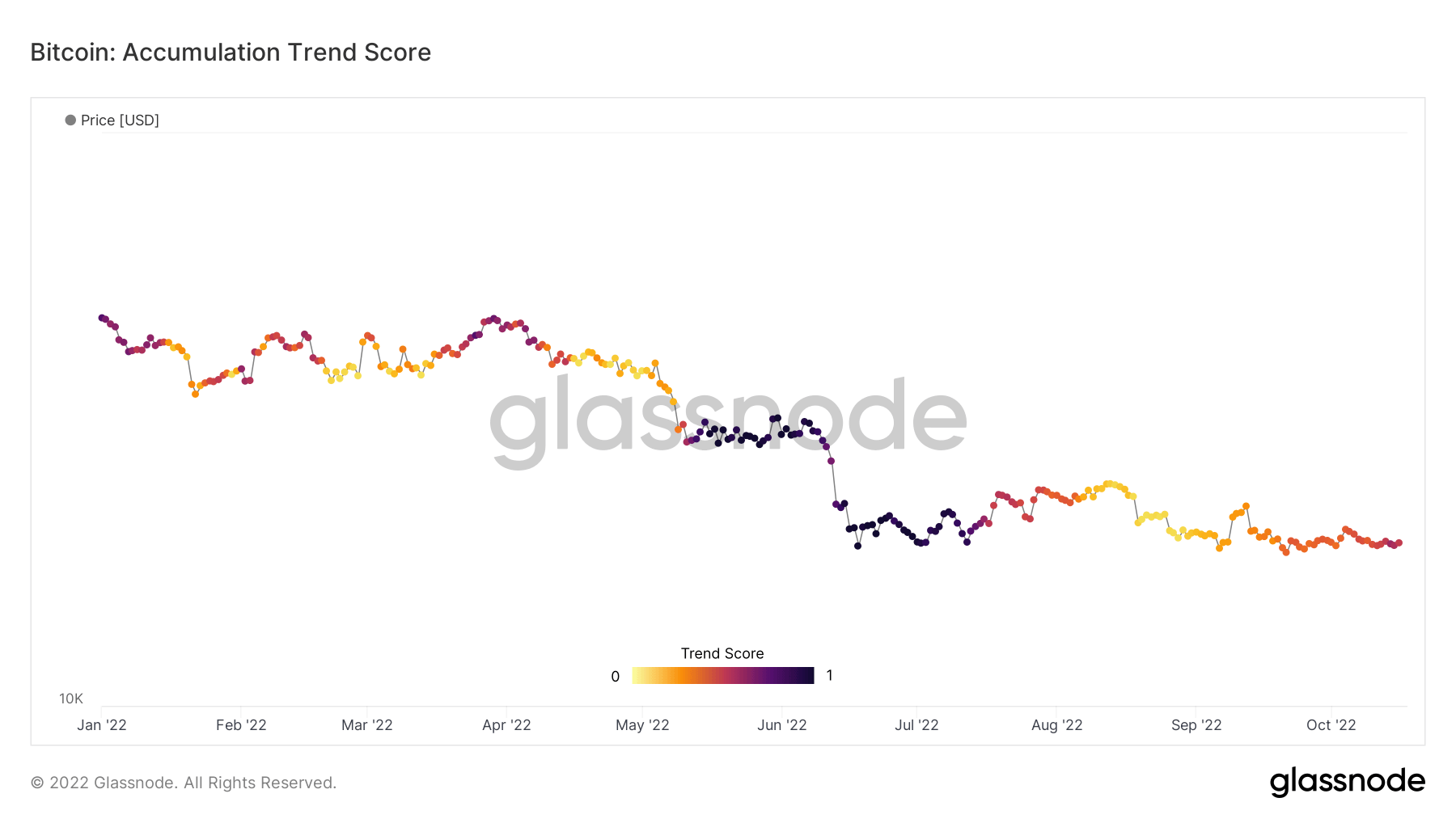

Netto akkumulering for første gang siden juli

Akkumuleringstrendpoengsummen er en indikator som gjenspeiler den relative størrelsen på enheter som aktivt akkumulerer mynter på kjeden når det gjelder deres BTC-beholdning. Skalaen til akkumuleringstrendpoengene representerer både størrelsen på enhetenes saldo (deres deltakelsesscore) og mengden av nye mynter de har anskaffet/solgt i løpet av den siste måneden (deres balanseendringspoengsum).

En akkumuleringstrendscore på nærmere 1 indikerer at samlet sett akkumuleres større enheter (eller en stor del av nettverket), og en verdi som er mer i forhold til 0 betyr at de distribuerer eller ikke akkumulerer. Dette gir innsikt i balansestørrelsen til markedsdeltakere og deres akkumuleringsatferd den siste måneden.

Siden begynnelsen av august har Bitcoin-økosystemet sett nettodistributører på grunn av frykt rundt makrousikkerheten med tradisjonelle finansielle eiendeler som blir hamret. Siden den gang har BTC imidlertid holdt seg relativt flatt og svevet rundt $20k, noe som har vært oppmuntrende å se og mest sannsynlig har varslet Wall Street om at denne eiendelen er kommet for å bli.

Ved å se på kohortene nedenfor, akkumuleres en rekke av dem igjen, for eksempel hvaler mellom 1k-10k BTC og detaljhandel med mindre enn 1 BTC. Hvaler som har 10k BTC eller mer er fortsatt nettoselgere, men har blitt mer av en oransje enn en rød, noe som viser at deres distribusjon reduseres og mindre salgspress har oppstått.

Derivater

Et derivat er en kontrakt mellom to parter som henter sin verdi/pris fra en underliggende eiendel. De vanligste typene derivater er futures, opsjoner og swapper. Det er et finansielt instrument som henter sin verdi/pris fra de underliggende eiendelene.

Den totale mengden midler (USD Value) tildelt i åpne futureskontrakter. Futures åpen interesse $ 12.68B 5.20% (5D)

Det totale volumet (USD Value) handlet i futureskontrakter de siste 24 timene. Futures Volum $ 24.35B $153.29 (5D)

Summen av likvidert volum (USD Value) fra korte posisjoner i futureskontrakter. Totalt lange likvidasjoner $ 42.01M $0 (5D)

Summen av likvidert volum (USD Value) fra lange posisjoner i futureskontrakter. Totalt korte likvidasjoner $ 42.01M $ 3.25M (5D)

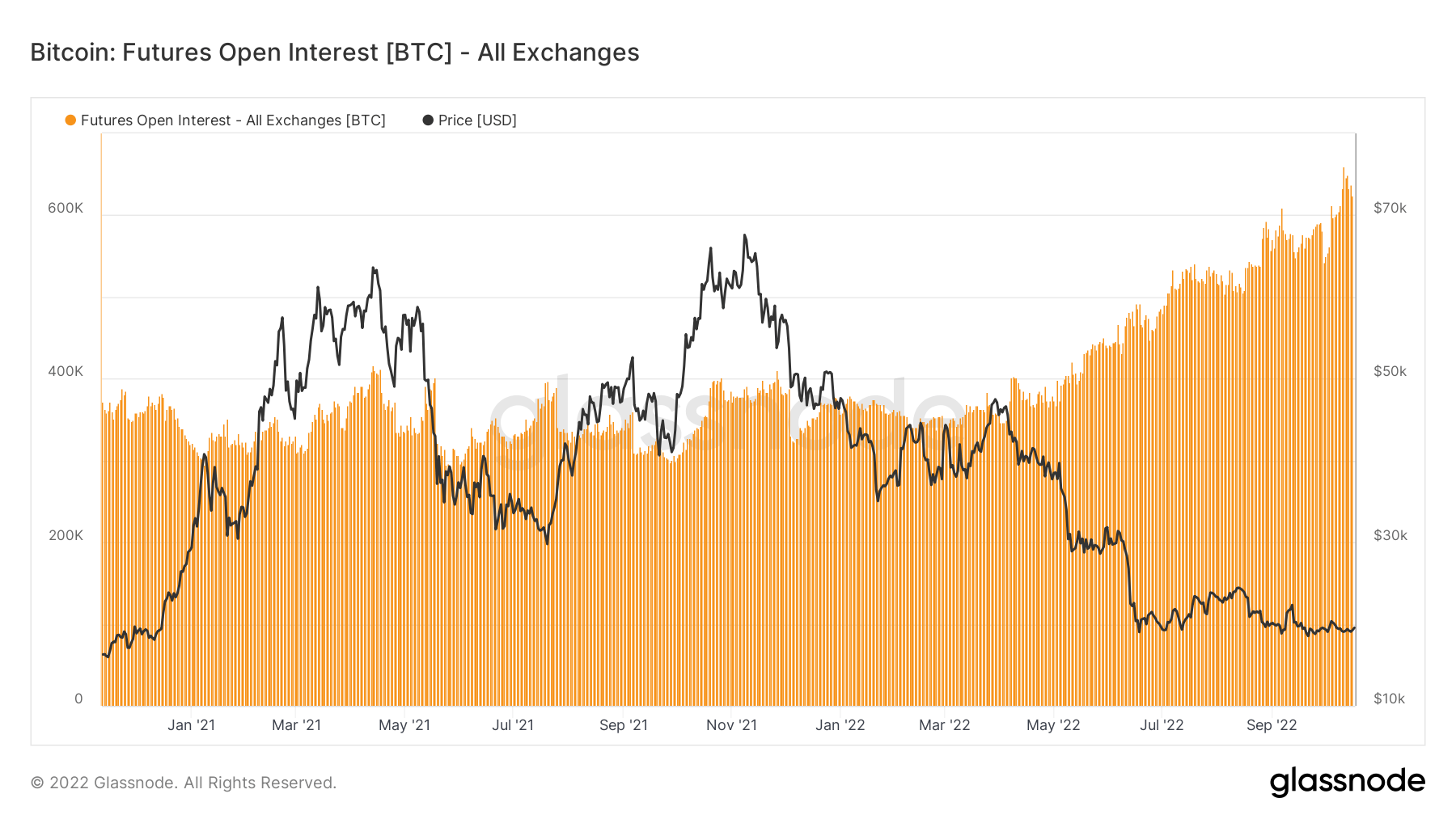

Futures åpner renter på all-time high denominert i Bitcoin

Futures' åpne rente, det totale beløpet (USD-verdi) tildelt i tilgjengelige futureskontrakter, har nådd et rekordhøyt nivå. Dette forteller oss at nivåene av spekulasjoner i markedet øker, til tross for at Bitcoin faller over 70 % fra all-time high.

Åpen rente på futures har holdt seg relativt flat fra januar 2021 til mai 2022, omtrent 350 640 BTC, men har steget til XNUMX XNUMX denominert i Bitcoin futures åpen rente.

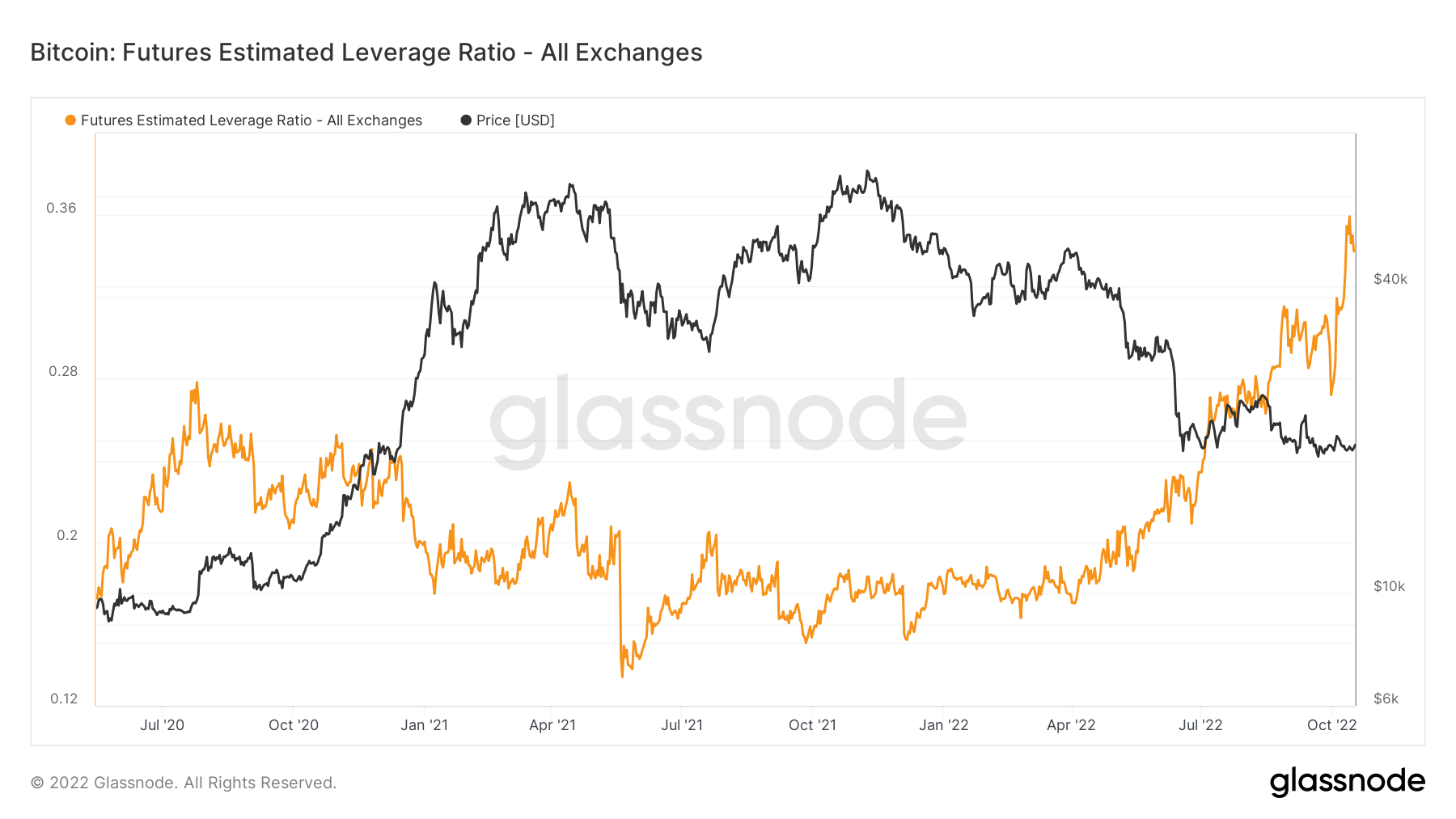

Belastningen fortsetter å øke

Estimert Leverage Ratio er definert som forholdet mellom den åpne interessen i futureskontrakter og balansen til den tilsvarende børsen.

Fra mai 2020 til mai 2022 har ELR holdt seg i et konstant område på rundt 0.17 til 0.25; siden juni 2022 har imidlertid ELR sett en bemerkelsesverdig stigning. ELR er på en all-time high, og en betydelig mengde innflytelse må avvikles. BTC-økosystemet har lav likviditet akkurat nå på grunn av å være i et bjørnemarked mens en betydelig mengde kontanter forblir på sidelinjen; forventer å se at denne innflytelsen begynner å falle.

Miners

Oversikt over essensielle gruveberegninger knyttet til hashingkraft, inntekter og blokkproduksjon.

Gjennomsnittlig estimert antall hashes per sekund produsert av gruvearbeiderne i nettverket. Hash rate 262 TH / s 2.34% (5D)

Det nåværende estimerte antallet hashes som kreves for å utvinne en blokk. Merk: Bitcoin-vanskelighet er ofte betegnet som den relative vanskeligheten med hensyn til genesis-blokken, som krevde omtrent 2^32 hashes. For bedre sammenligning på tvers av blokkkjeder, er verdiene våre angitt i råhasher. Vanskelighetsgrad 152 T 13.43% (14D)

Den totale forsyningen holdt i gruvearbeideradresser. Miner Balanse 1,830,490 BTC -0.20% (5D)

Den totale mengden mynter som er overført fra gruvearbeidere for å bytte lommebøker. Kun direkte overføringer regnes med. Miner nettoposisjonsendring -23,592 BTC -14,681 BTC (5D)

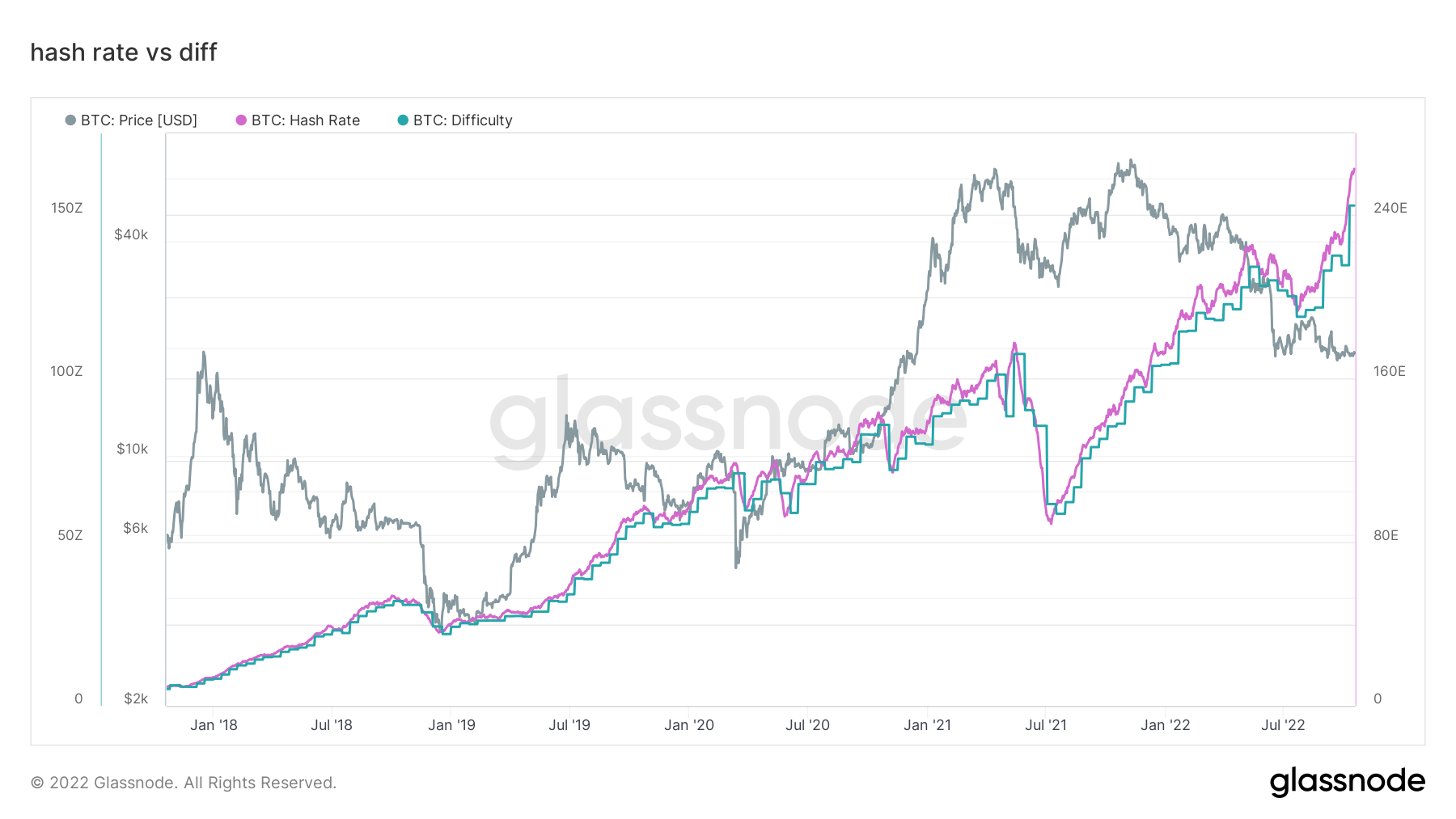

Gruvearbeidere fortsetter å bli presset

Gjennom hele august til oktober har hash-raten gått eksponentiell, fra 220 EH/S opp til 260 EH/s, dette er uhørt under et bjørnemarked, og vanskelighetene er å spille catch up, som også er på et all-time high, fortsetter å presse gruvearbeiderinntektene. Når neste vanskelighetsepoke er fullført, forventes det å justere ytterligere 3 % til oppsiden. Et fjernt minne fra mai 2021, da Kina forbød gruvedrift og så nettverket falle til 84 EH/S.

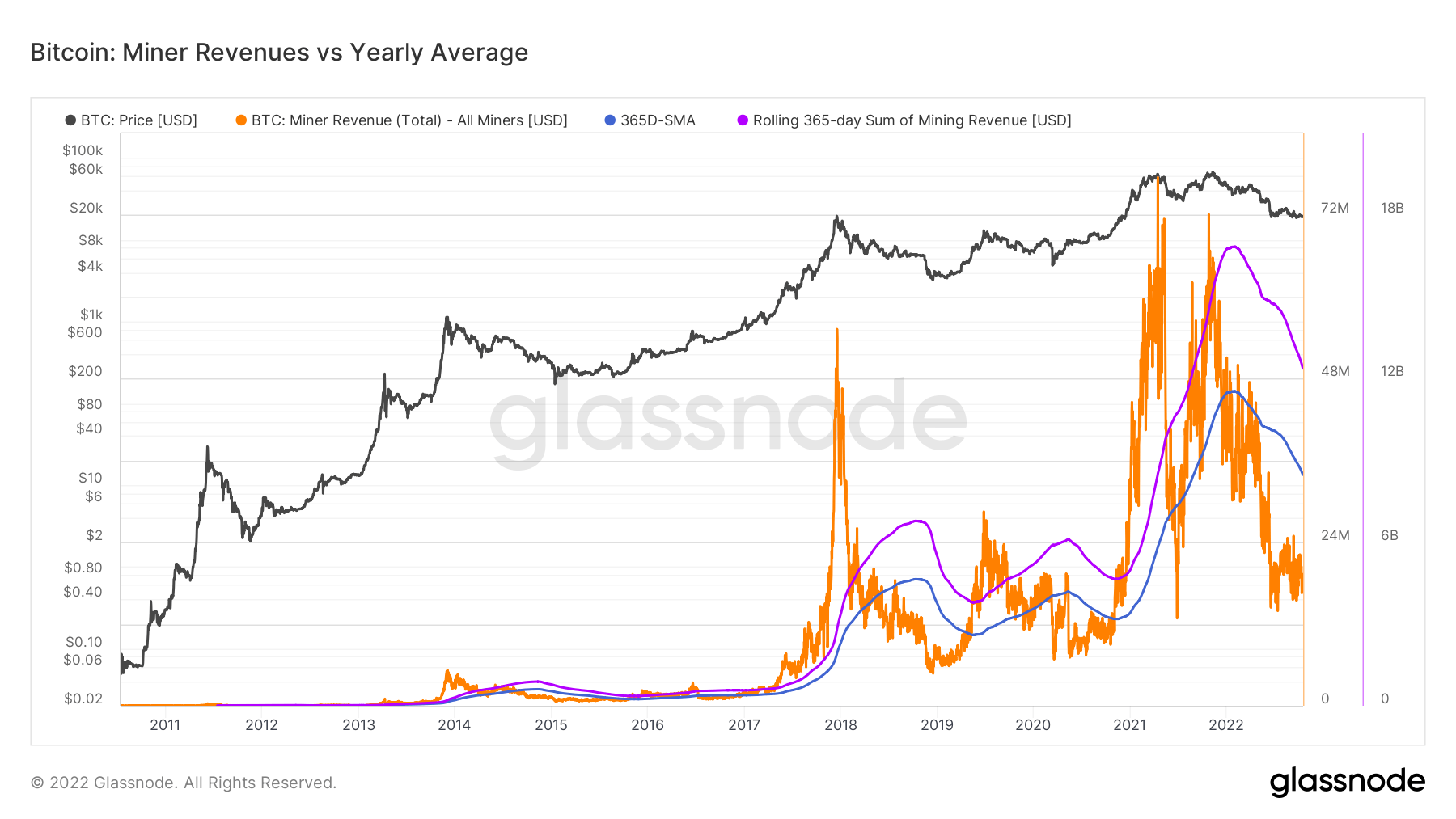

For å kontekstualisere stresset gruvearbeidere er under og mangelen på inntekter de pådrar seg, er beregningen under gruvearbeiderinntekten kontra det årlige gjennomsnittet. Demonstrerer den daglige USD-inntekten som betales til BTC-gruvearbeidere i oransje og sammenligner den med 365-dagers glidende gjennomsnitt. Mens du også observerer den samlede industriinntekten på en rullende 365-dagers sum av gruvearbeiderinntekter.

Aktivitet på kjeden

Innsamling av kjedemålinger relatert til sentralisert utvekslingsaktivitet.

Den totale mengden mynter som holdes på vekslingsadresser. Byttesaldo 2,343,473 BTC -57,299 BTC (5D)

30-dagers endring av forsyningen som holdes i utvekslingslommebøker. Bytt nettoposisjonsendring 281,432 BTC -395,437 BTC (30D)

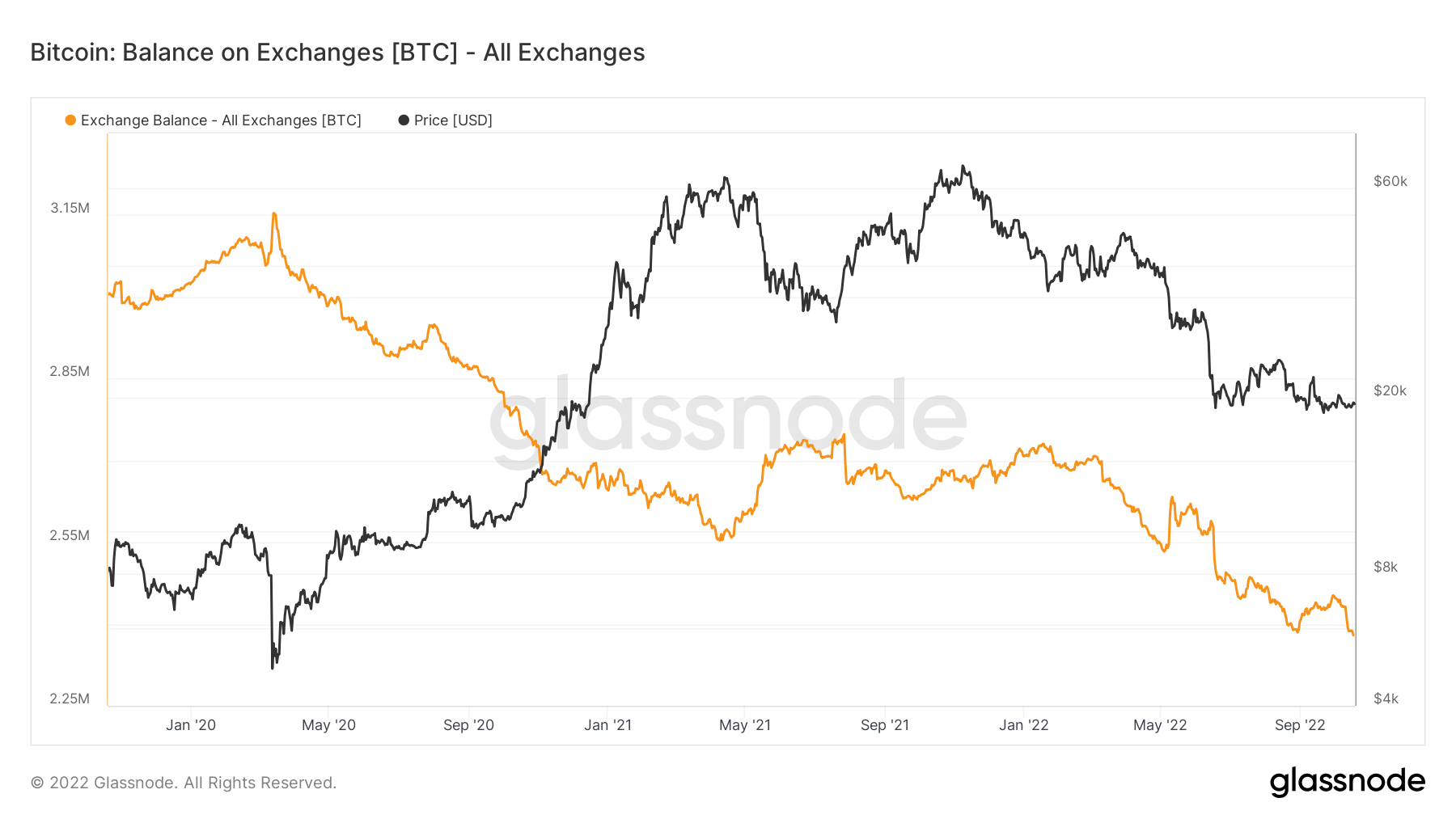

Bitcoin holdt på børser nådde det laveste på 4 år

Bitcoin holdt av børser har nådd det laveste på fire år. For øyeblikket er Bitcoin-beløpet som holdes av børser i underkant av $2,4 millioner, som er representert av den oransje linjen i diagrammet nedenfor.

Over 300,000 4 Bitcoins har blitt fjernet fra børsene i løpet av vinteren, noe som indikerer en bullish trend blant investorer. Dette senket tilbudet holdt av børser til det laveste i 2,4 år. Sist gang Bitcoin-saldoen på børser var rundt 2018 millioner dollar var sent i XNUMX.

De nåværende 2,4 millioner dollar som holdes på børser tilsvarer omtrent 12 % av all Bitcoin-tilførsel i markedet.

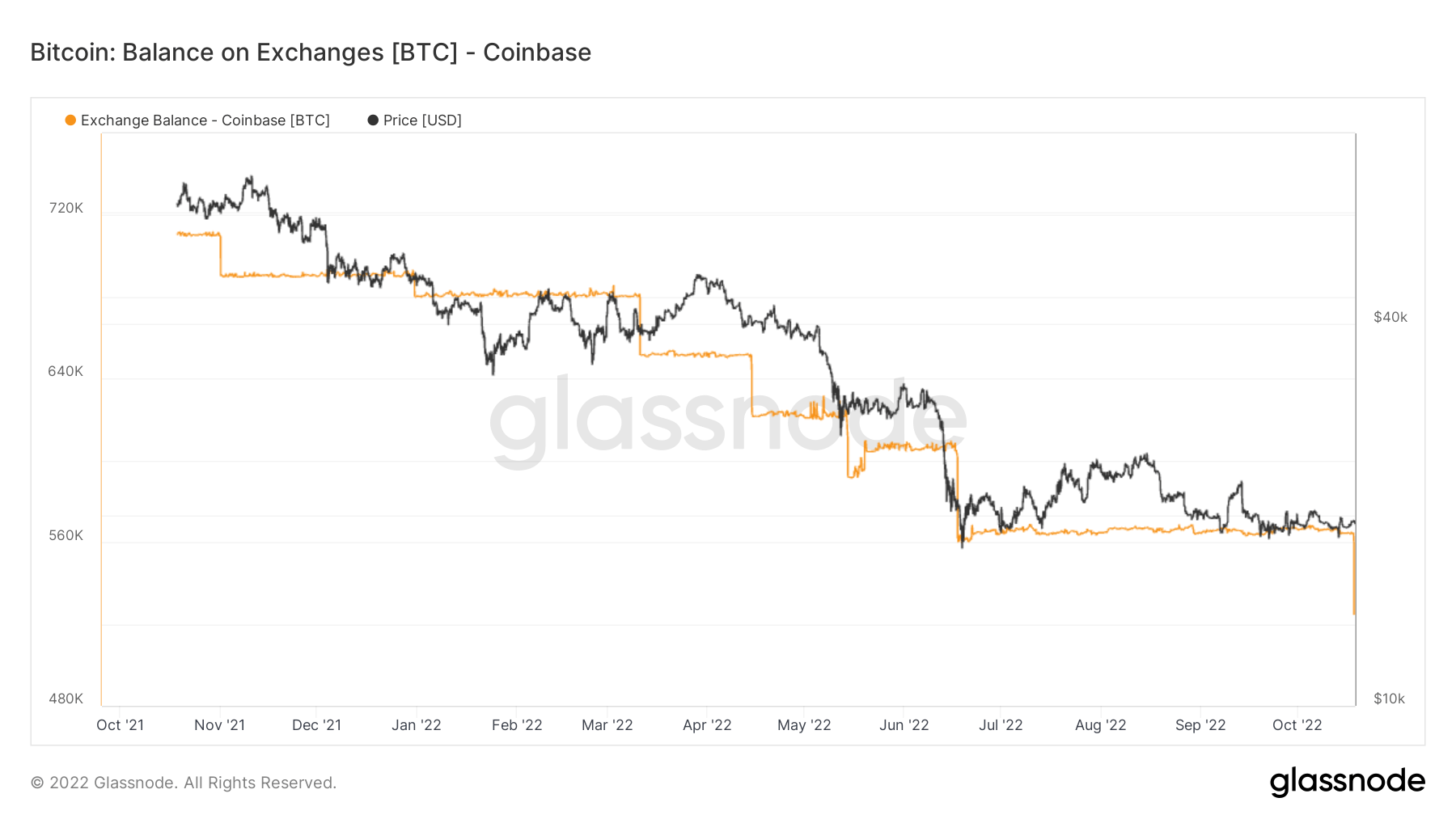

Siden okseløpet i november 2021 ble en minimal mengde Bitcoins sluppet tilbake til børsen. På den tiden hadde Coinbase nesten 4% av den totale Bitcoin-forsyningen. Børsen mistet 1 % av den totale Bitcoin på nesten ett år og har i underkant av 3 % av den.

Coinbase brukes først og fremst av store institusjoner i USA, som er kjent for sin tendens til å kjøpe og holde. Som også demonstrert av diagrammet ovenfor, tapte børsen betydelige mengder Bitcoin etter at bjørnemarkedet traff.

Coinbase HAD nesten 680,000 560,000 Bitcoins ved begynnelsen av året, og det tallet hadde falt til XNUMX XNUMX på åtte måneder i august. Utvekslingen tapte ytterligere 50,000 18 Bitcoins 525,000. oktober, noe som reduserte det totale beløpet som Coinbase holdt til XNUMX XNUMX.

Geografisk sammenbrudd

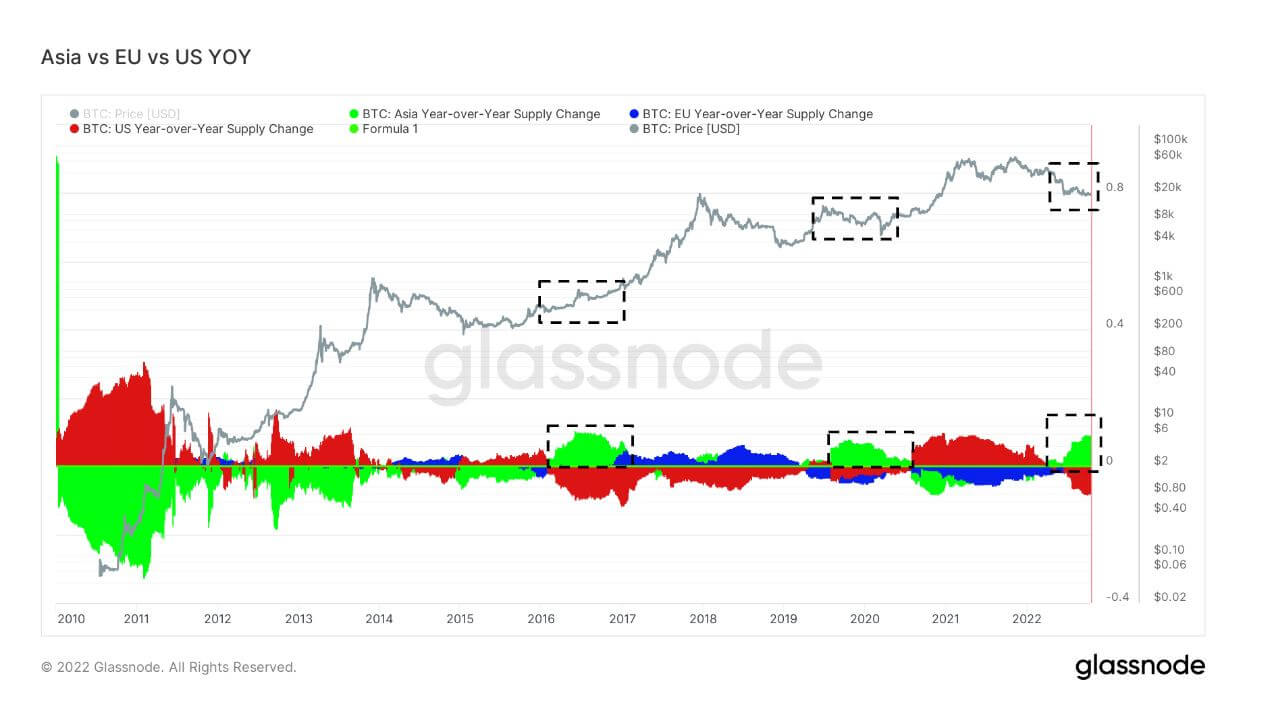

Regionale priser er konstruert i en to-trinns prosess: For det første tildeles prisbevegelser til regioner basert på arbeidstid i USA, Europa og Asia. Regionale priser bestemmes deretter ved å beregne den kumulative summen av prisendringene over tid for hver region.

Denne beregningen viser 30-dagers endring i den regionale prisen satt i Asias arbeidstid, dvs. mellom 8 og 8 Kina standardtid (00:00-12:00 UTC). Asia 3,724 BTC -2,159 BTC (5D)

Denne beregningen viser 30-dagers endring i den regionale prisen satt i EU-arbeidstiden, dvs. mellom 8 og 8 sentraleuropeisk tid (07-00 UTC), henholdsvis sentraleuropeisk sommertid (19-00) UTC). Europa -3,464 BTC 4,093 BTC (5D)

Denne beregningen viser 30-dagers endring i den regionale prisen satt i amerikansk arbeidstid, dvs. mellom 8:8 og 13:00 Eastern Time (01:00-12:00 UTC), henholdsvis Eastern Daylight Time (0:00-XNUMX:XNUMX UTC) . USA -3,445 BTC 5,721 BTC (5D)

Når Asia kjøper Bitcoin, er det vanligvis et godt tidspunkt å kjøpe Bitcoin

De tre siste bjørnemarkedene, 2016-2017, 2019-2020 og 2022, har sett Asias andel av BTC-eierskapet øke. Dette er for tiden den viktigste Asia-premien på flere år. Cryptoslate har snakket om at Asia blir de smarte pengene i økosystemet. Ser vi på tidligere bjørnemarkeder, er det tydelig at Asia øser inn billige BTC.

kohorter

Bryter ned relativ atferd etter ulike enheters lommebok.

SOPR – Spent Output Profit Ratio (SOPR) beregnes ved å dele den realiserte verdien (i USD) delt på verdien ved opprettelse (USD) av en brukt produksjon. Eller rett og slett: pris solgt / betalt pris. Langsiktig Holder SOPR 0.50 -16.67% (5D)

Short Term Holder SOPR (STH-SOPR) er SOPR som kun tar hensyn til brukte utganger yngre enn 155 dager og fungerer som en indikator for å vurdere atferden til kortsiktige investorer. Korttidsinnehaver SOPR 0.99 -1.00% (5D)

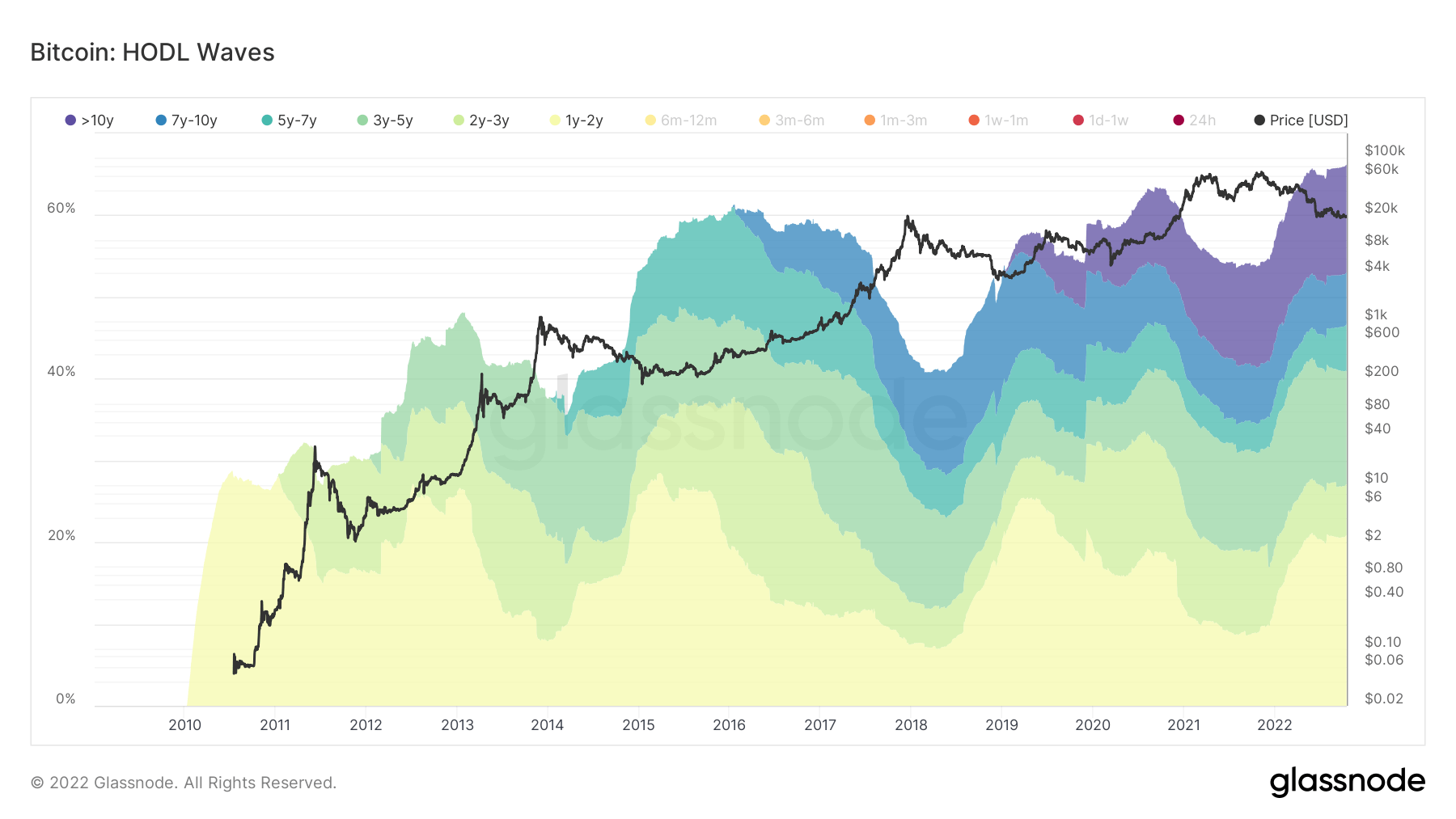

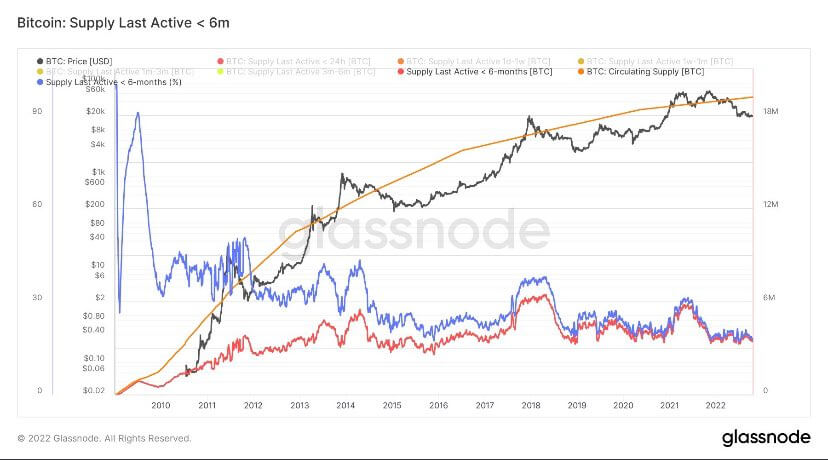

Langsiktige innehavere som holder fortet nede

Langsiktige eiere er definert som en kohort som har holdt Bitcoin lenger enn 155 dager og anses å være økosystemets smarte penger. Ettersom BTCs all-time high kom i november 2021, ble ettårige kohorter valgt ut over seks måneder for å vise at denne kohorten har holdt seg fra en 75 % nedtrekk og fortsatt holder på.

Under bjørnemarkedssykluser akkumuleres LTH-er mens prisen undertrykkes etter at STH-er har forlatt økosystemet da de gikk inn for prisspekulasjon. Foreløpig er 66 % av forsyningen eid av LTH, som er det største beløpet noensinne; under bjørnemarkeder vokser LTHs innsamlingsandel, og danner den nye basen for hver bjørnemarkedssyklus.

Kortsiktige eiere er på laveste nivå i bjørnemarkedet

Kortsiktige eiere (6 måneder eller mindre) holder Bitcoin på ekstremt lave nivåer, lik tidligere bjørnemarkedssykluser. STH har for tiden rundt 3 millioner av forsyningen; i løpet av 2021 okseløpet fikk denne gruppen opp til 6 millioner, og det samme kan sees med siste okseløp i 2017. Ikke alle STH-er solgte av frykt for pris; en migrasjon skjedde fra STH-er til LTH, som så en økning på 10 millioner av forsyningen til 13 millioner mot slutten av 2021.

Stablecoins

En type kryptovaluta som er støttet av reservemidler og derfor kan tilby prisstabilitet.

Den totale mengden mynter som holdes på vekslingsadresser. Stablecoin utvekslingssaldo $ 40.14B -0.05% (5D)

Det totale beløpet av USDC holdt på utvekslingsadresser. USDC utvekslingssaldo $ 1.82B -23.87% (5D)

Det totale beløpet av USDT holdt på børsadresser. USDT utvekslingssaldo $ 17.09B -0.05% (5D)

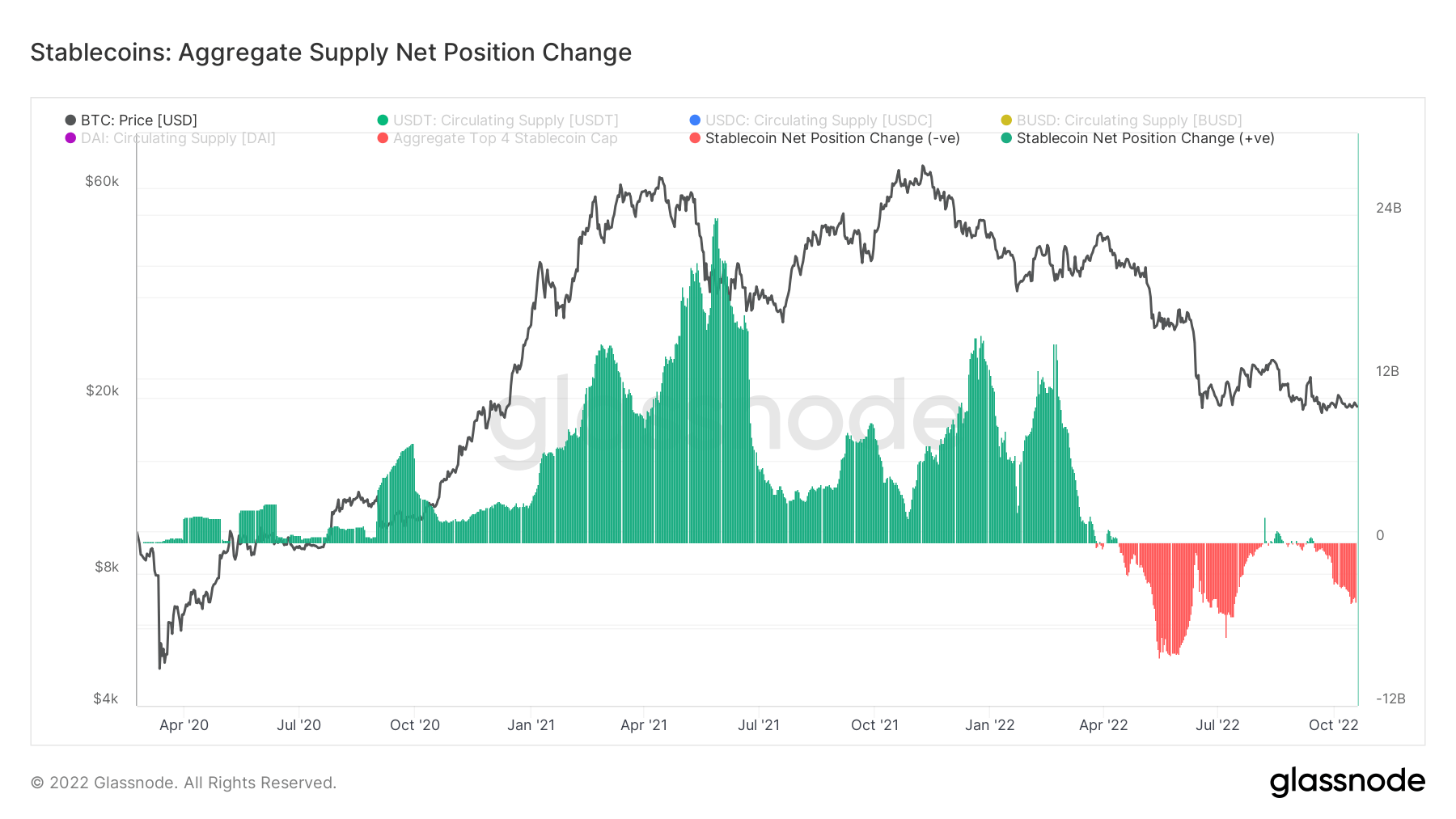

Endring av regime for stablecoins

2021 var et monumentalt år for stablecoins, og inn i 2022 var markedsverdien på bare de 4 beste stablecoins alene på over 160 milliarder dollar. Helt åpenbart var 2021 en boble drevet av futures og uholdbare avkastninger. I løpet av bull run i 2021 ble nesten 24 milliarder dollar med stablecoins plassert på børser og mest sannsynlig brukt i defi.

Siden luna-kollapsen, med Bitcoin falt fra $40k til $20k, har distribusjon imidlertid vært det sentrale regimet for stablecoins, på toppen av $12 milliarder i salgspress. I en global deleveraging-hendelse i makroverdenen skjer salg fra stablecoins til fiat for å gjøre gjeldsforpliktelser; forventer at dette regimet fortsetter.

Kilde: https://cryptoslate.com/market-reports/weekly-macroslate-which-part-of-the-big-short-film-are-we-in-right-now-as-us-treasury-yields- fortsett-å-klatre-og-invertere-over-avkastningskurven/