Institusjoner ønsker å komme inn i krypto. Ingen argumenterer så mye lenger med dette. Saken er at det ikke er lett for tradisjonelle finansaktører å delta i blokkjedebaserte digitale aktivamarkeder.

Og mens regulering ofte blir nevnt som hovedproblemet som holder tilbake institusjonell adopsjon, er det andre, mer logistiske problemer som også må tas opp.

De viktigste flaskehalsene for TradFi-handlere som ønsker å handle digitale eiendeler inkluderer:

- Motpartsrisiko

- Sikkerhetshåndtering

- Balansekontroll

Dagens børsprosess går minst 100 år tilbake i tid, og ting har gradvis blitt digitalisert i løpet av de siste 50.

På grunn av måten blockchain Ledger-teknologi fungerer på, ser kryptohandel litt annerledes ut. Kryptobørser krever nemlig at tradere forhåndsfinansierer hver handel.

Dette skaper et operativt mareritt for handelsbedrifter fordi det krever at de administrerer regneark som sporer handler på tvers av flere børser og depotmottakere, samt bilaterale oppgjør med OTC-desk. Mange firmaer hevder at over 40 % av ansatte fokuserer på den eneste oppgaven med å løse dette problemet.

Hvorfor fungerer ting på denne måten, hvordan skaper det et problem, og hva er noen potensielle løsninger?

Problemets natur

Blockchain-teknologi har ført til en iboende restrukturering av clearing- og oppgjørsprosessen.

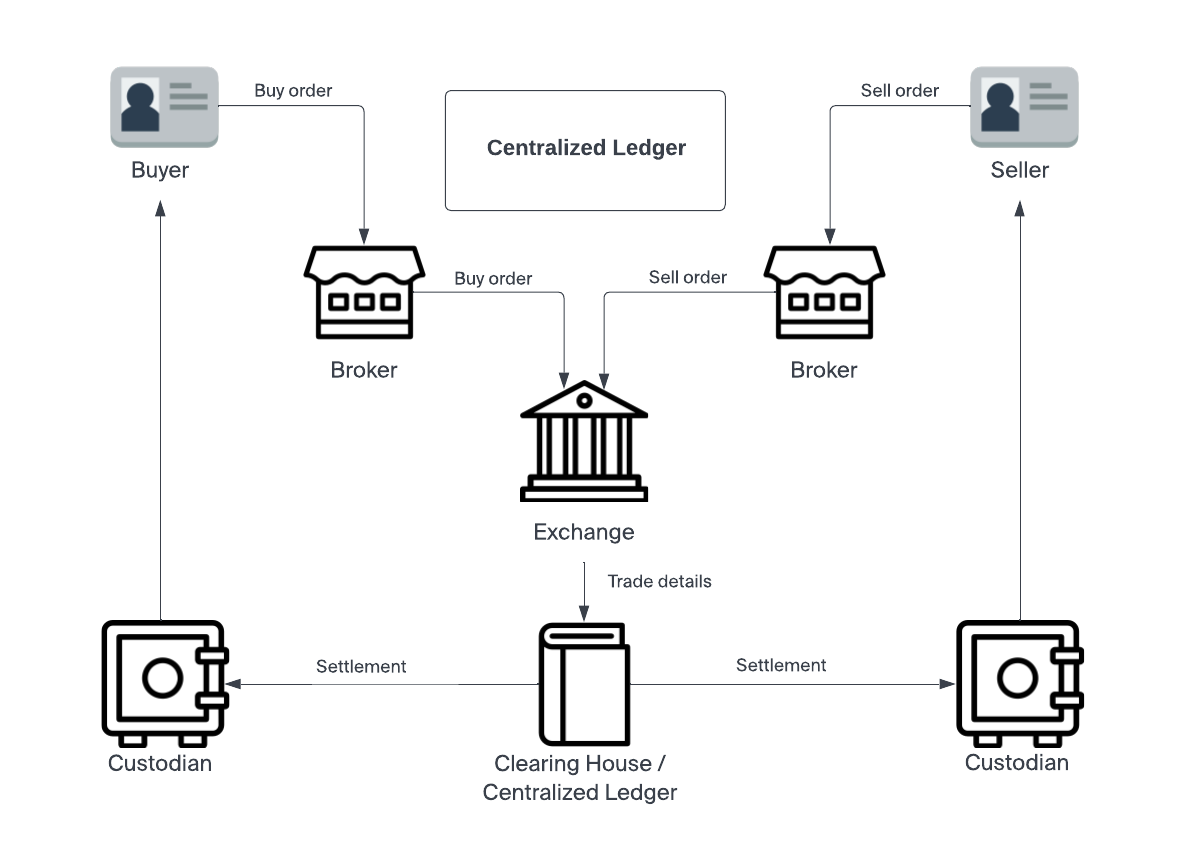

I tradisjonell finans involverer denne prosessen tre trinn: utførelse, avregning og oppgjør. Disse håndteres av en mellommann kjent som et oppgjørssentral.

Utførelse er når en megler fyller en investors ordre om enten å kjøpe eller selge et verdipapir. Det er meglers ansvar i denne prosessen å fylle bestillingen til best mulig pris. Når bestillingen er fylt, går den inn i clearingstadiet. Det er på dette tidspunktet at en annen part kalt et oppgjørssentral tar ansvaret for å validere identiteten til den andre parten og bekrefte at de har den aktuelle eiendelen. Når alle nødvendige parter er klarert, går handelen inn i oppgjørsstadiet. Det er her eiendelen offisielt skifter eier mellom oppgjørssentralen og investorens depotmottaker.

Oppgjørssentralen er til for å gi en nøytral part i transaksjonen mellom børsen og depotmottakeren. Og det markerer nøkkelforskjellen mellom blokkjedeoppgjør. Siden tradisjonelt oppgjør krever tillit, bruker motpartene nøytraliteten til oppgjørssentralen for å representere begge parters interesser rettferdig. Det er det som til syvende og sist tillater oppgjørssentralen myndighet til offisielt å overføre eierskapsbrev.

Men det er viktig å merke seg at oppgjørssentralen ikke utveksler eiendeler med depotmottakeren på individuell basis. Dette vil gjøre prosessen eksponentielt mer ineffektiv. I stedet nettoerer oppgjørssentralen og depotmottakerne transaksjoner på tvers av balansen på en måte som reduserer antallet individuelle overføringer. For eksempel kan en pågående transaksjon fra depotmottakeren til oppgjørssentralen kansellere eller trekke ut en tilsvarende pågående transaksjon fra oppgjørssentralen til depotmottakeren.

Denne typen regnskap gir investoren muligheten til å finansiere handelen etter at den er gjort opp med depotmottakeren. Dette skaper kapitaleffektivitet for alle involverte parter – noe som øker volumet av totale handler.

Oppgjør på blokkjeden

Men når handel utføres på en blokkjedebok, kan clearing og oppgjør skje samtidig. Partene har allerede sin identitet verifisert og prisen og volumet på en handel er avtalt i form av en transaksjon på reskontroen. Men denne fremskyndede prosessen er et tveegget sverd. Siden det ikke er noe oppgjørssentral som administrerer en balanse med regulerte depotmottakere, er børser tvunget til å kreve forhåndsfinansiering for hver handel. Det er ingen T + 2-oppgjørstid som tillater et tidsvindu for finansiering. Blokkkjedebaserte transaksjoner kan skje på T + 0-basis. Når du bruker en kryptobørs, "har du direkte tilgang til markedet," som Gary Gensler la det i en 2018-forelesning ved MIT om posthandelsavregning, oppgjør og behandling.

Kravet til institusjoner om å tilpasse seg denne modellen har bremset tempoet for adopsjon til en gjennomgang. I stedet for å ha transaksjoner håndtert av et oppgjørssentral, gjør den blokkjedebaserte modellen det nødvendig for institusjonelle pulter å spore handler mellom flere børser ved hjelp av regneark.

Omtrent 68 % av handelsbedriftene oppgir at ineffektive finansierings- og oppgjørsarbeidsflyter var de primære hindringene de sto overfor når det gjaldt å skalere virksomheten.

Hva kan gjøres for å dempe denne monumentale veisperringen?

løsningen

Heldigvis har teamet hos Apifiny jobbet med måter å løse dette problemet på.

Med Apifiny-plattformen oppretter brukere én enkelt konto med et enkelt sett med onboarding og APIer. Plattformen er koblet til over 20 børser, slik at brukere kan administrere alle sine handler på ett sted. Fondsoverføringer kan også administreres fra hovedkontoen til en ekstern børs, eller mellom ulike børser, alt fra Apifiny.

Denne løsningen adresserer hindringer for kapitaleffektivitet fra en annen vinkel. I stedet for å etablere en pålitelig tredjepart for netting, gjør det direkte tilgang til markedet mer tilgjengelig.

Apifiny-klienter kan overføre mellom sine underkontoer uten å måtte opprettholde reserver på flere plattformer. Denne fleksibiliteten gjør de operasjonelle flaskehalsene mindre upraktiske og åpner for større institusjonell interesse. Plattformen støtter også sikre overføringer via Fireblocks og øyeblikkelige overføringer på utvalgte børser.

Mens disse teknologiske innovasjonene gjør finansieringssyklusen mer strømlinjeformet, jobber Apifiny også med å utvikle løsninger for å møte de systemiske utfordringene. De mener at et regulert clearingsystem kan innføres på en måte som utnytter effektiviteten til blokkjedeteknologi uten å tvinge depotmottakere og børser til bilaterale oppgjør med OTC-desk og markedsmakere. Haohan Xu, grunnlegger og administrerende direktør i Apifiny sa,

"Vi er fokusert på å bygge infrastrukturen for profesjonelle handelsmenn eller institusjoner for å få tilgang til hele ruten til markedet på en mest mulig sømløs måte."

En sammenligning mellom det nåværende fragmenterte markedet illustrerer deres tilnærming.

Haohan Xu fortsatte med å legge til: "Så, sluttmålet vårt her er å bruke sterk infrastruktur som en metode for å konsolidere og lime sammen et komplett kryptomarked slik at tradere kan få tilgang til én gang fra prisoppdagelse og likviditet; rebalansering og forvaltning av fond for krysshandel; til rapportering og analyse etter handel."

Dette innholdet er sponset av apifiny.

Få dagens beste kryptonyheter og innsikt levert til innboksen din hver kveld. Abonner på Blockworks sitt gratis nyhetsbrev nå.

Brian Nibley

Brian NibleyBrian er en frilansskribent som har dekket kryptovaluta-området siden 2017. Arbeidet hans har dukket opp i publikasjoner som MSN Money, Blockchain.News, Robinhood Learn, SoFi Learn, Dash.org og mer. Brian bidrar også til Nicoya Researchs investeringsnyhetsbrev, og analyserer teknologiaksjer, cannabisaksjer og krypto.

Kilde: https://blockworks.co/news/understanding-the-biggest-institutional-adoption-bottleneck-poor-settlement/