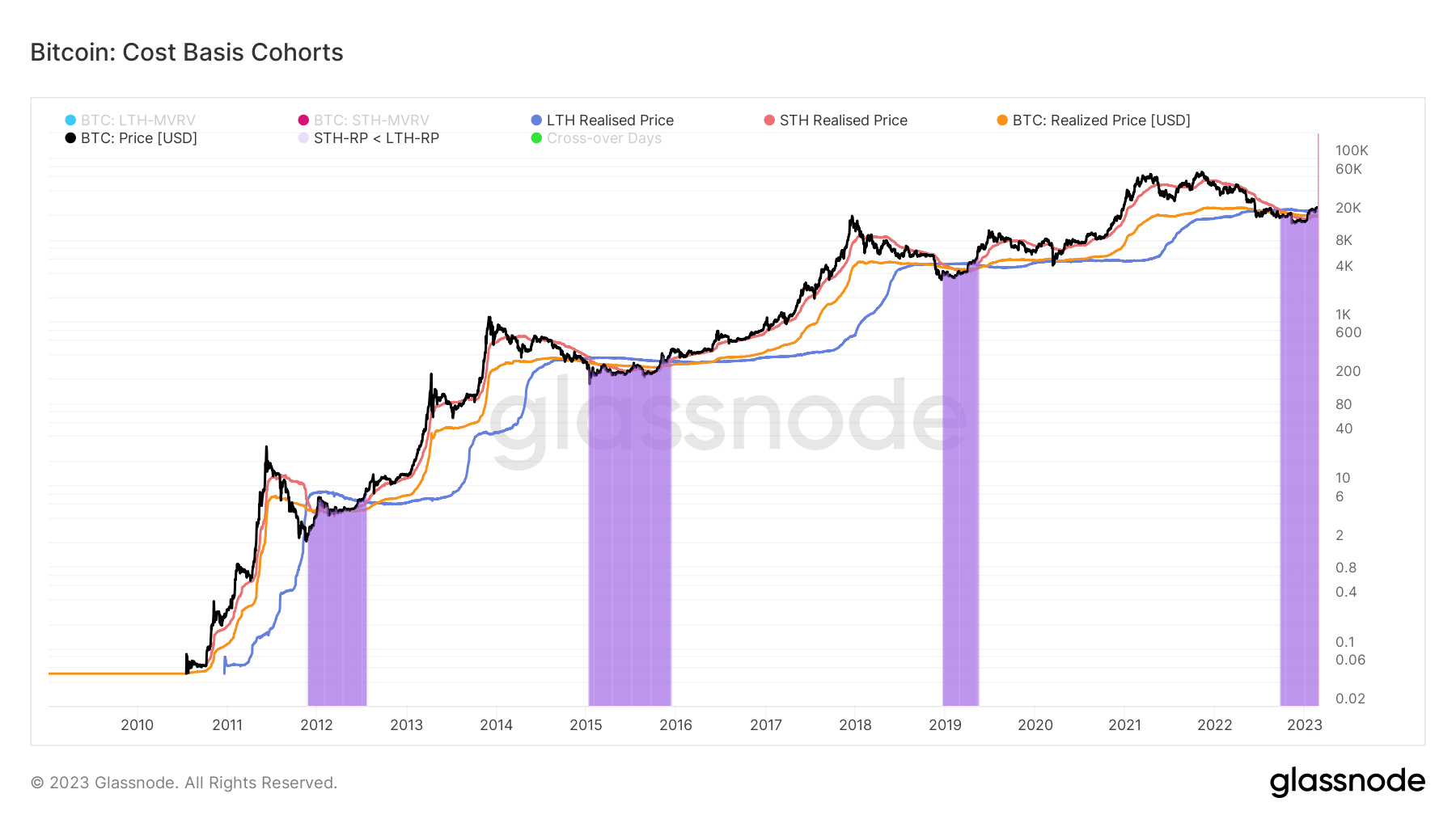

Realisert pris er en beregning som ofte brukes for å bestemme markedsbevegelser i bjørne- og oksemarkeder. Definert som verdien av alle Bitcoins til prisen de ble kjøpt delt på antall sirkulerende mynter, viser realisert pris effektivt kostnadsgrunnlaget for nettverket.

Å dele nettverket inn i kohorter kan hjelpe oss med å reflektere det samlede kostnadsgrunnlaget for hver storgruppe som eier Bitcoin. Langsiktige eiere (LTH-er) og kortsiktige eiere (STH-er) er de to primære kohortene som driver markedet - LTH-er er alle adresser som holdt BTC i mer enn 155 dager, mens STH-er er adresser som holdt på BTC i mindre enn 155 dager .

LTH-STH kostnadsbasisforholdet er forholdet mellom realisert pris for langsiktige og kortsiktige eiere. Gitt den historisk forskjellige atferden LTH-er og STH-er viser, kan forholdet mellom deres realiserte priser illustrere hvordan markedsdynamikken endrer seg.

For eksempel ses en opptrend i LTH-STH-kostnadsbasisforholdet når STH-er realiserer flere tap enn LTH-er. Dette viser at kortsiktige eiere selger BTC-ene sine til LTH-er, noe som indikerer en akkumuleringsfase for bjørnemarkedet ledet av LTH-er.

En nedadgående trend i forholdet viser at LTH-er bruker myntene sine raskere enn STH-er. Dette indikerer en oksemarkedsdistribusjonsfase, der LTH-er selger sine BTC for profitt, som STH-er kjøper opp.

Et LTH-STH kostnadsgrunnlag høyere enn 1 indikerer at kostnadsgrunnlaget for LTH er høyere enn kostnadsgrunnlaget for STH. Dette har historisk sett korrelert med kapitulasjoner i bjørnemarkedet på sent stadium som ble til okseløp.

2011

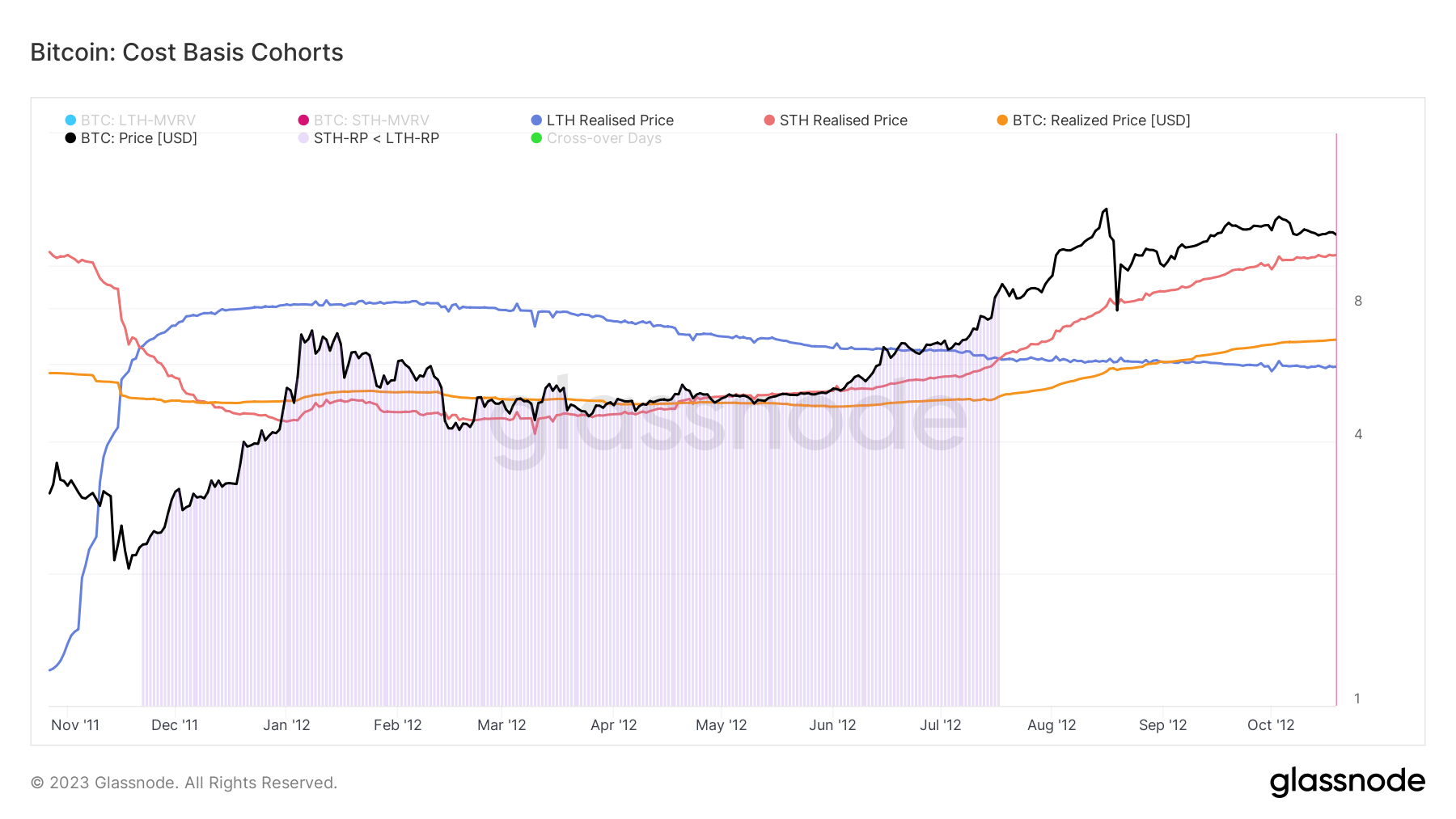

Under Bitcoins første bjørnemarked i 2011 gikk STH-realiserte prisen under LTH-realiserte prisen. Denne trendvendingen markerte begynnelsen på et bjørnemarked som startet 22. november 2011 og varte til 17. juli 2012.

Langsiktige eiere akkumulerte BTC gjennom hele bjørnemarkedet, dollar-kostnadsgjennomsnitt (DCA) og reduserte kostnadsgrunnlaget. Kjøp under undertrykte priser skapte en ny tilstrømning av kortsiktige eiere som presset Bitcoins pris opp. Denne økningen i STH-akkumulering førte til at den realiserte prisen for STH steg, og økte det totale kostnadsgrunnlaget for nettverket med det.

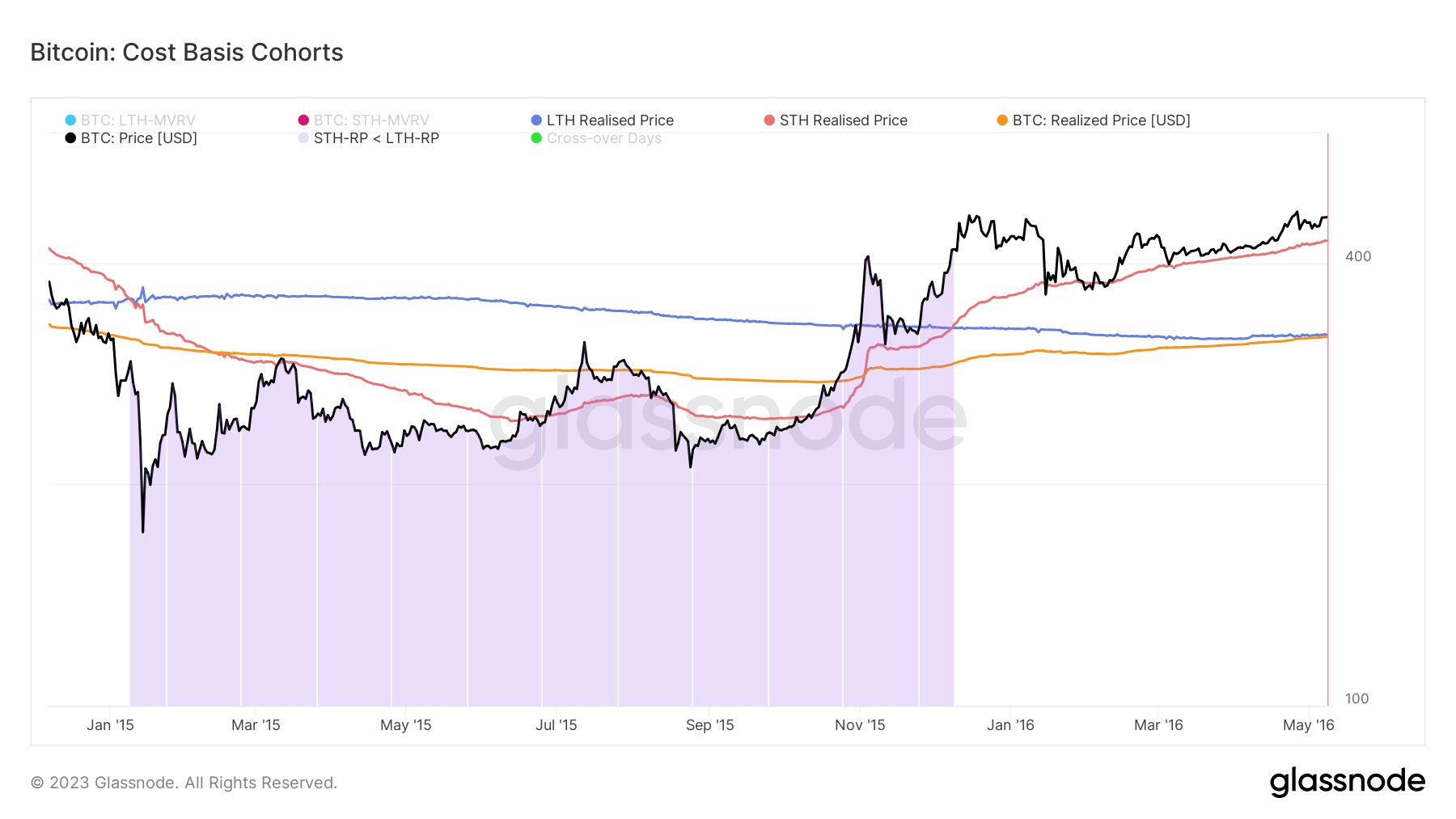

2015

Bjørnemarkedet i 2015 fulgte et lignende mønster. Den 8. januar 2015 falt den realiserte prisen for STH under den realiserte prisen på LTH, noe som utløste et bjørnemarked som varte til 08. desember 2015.

Mens Bitcoins pris begynte å komme seg i begynnelsen av november 2015, var det ikke før i begynnelsen av desember at STH realiserte prisen brøt over LTH realiserte prisen. På det tidspunktet økte det totale kostnadsgrunnlaget for nettverket litt, noe som utløste en reversering av bjørnemarkedet som førte til at Bitcoins pris gikk forbi $400.

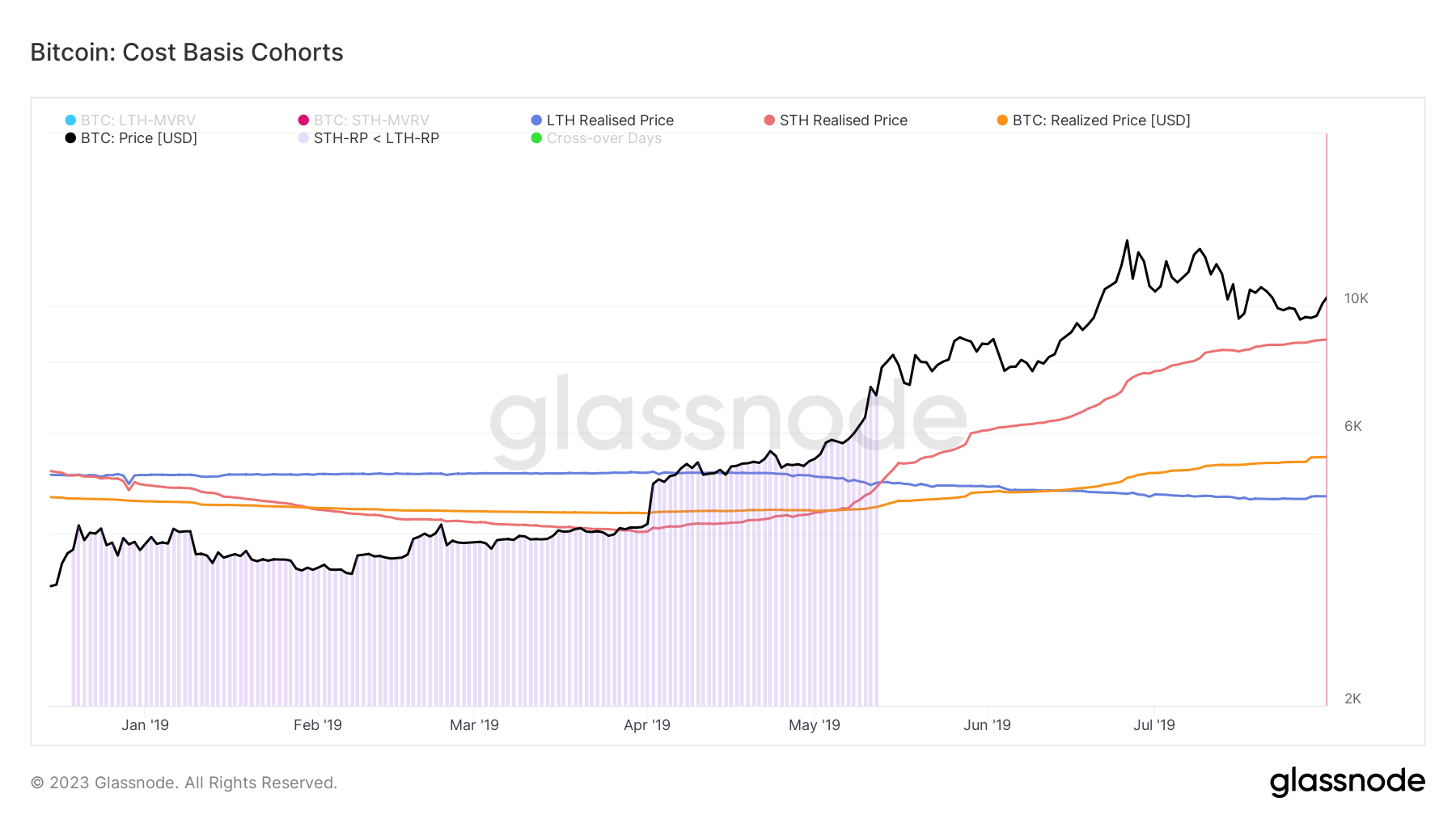

2018

Bitcoins ettertraktede rally til $20,000 2018 i slutten av 20 endte da STH innså at prisen falt. Den falt under den LTH-realiserte prisen 2018. desember XNUMX, og presset Bitcoins spotpris langt under den realiserte prisen.

Bjørnemarkedet ble avsluttet 13. mai 2019, da STH-realiserte prisen spratt tilbake over LTH-realiserte prisen.

2022

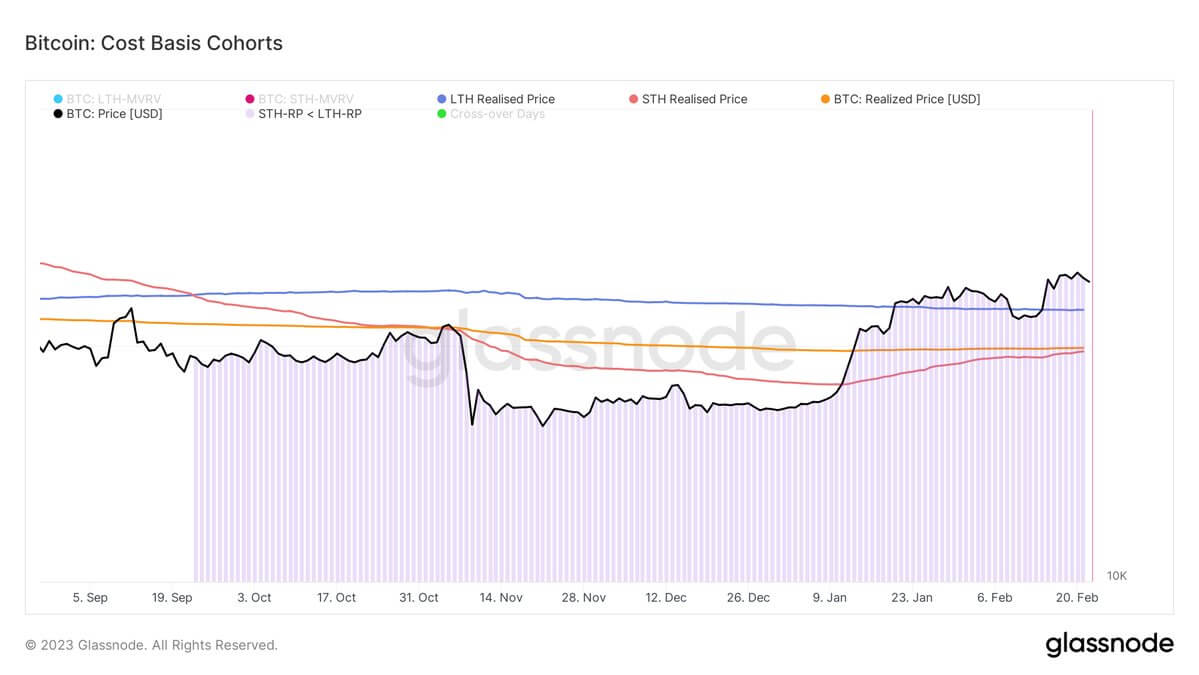

Den realiserte prisen for STH begynte å synke i begynnelsen av september 2022, og dryppet under den realiserte prisen for LTH den 22. september 2022. Den fortsatte nedover til 10. januar 2023, da den begynte en sakte og jevn opptur som nesten brakte den på nivå. med Bitcoins realiserte pris.

Den realiserte prisen for STH er for tiden $19,671 22,228, mens den realiserte prisen for LTH er $19,876 XNUMX. Bitcoins realiserte pris er $XNUMX.

Data analysert av CryptoSlate viste at 4-års sykluser i Bitcoin-markedet slutter når den STH-realiserte prisen snur både Bitcoins realiserte pris og LTH-realiserte prisen. Dette skaper et målbart marked FOMO som utløser et parabolløp.

Denne vendingen skjedde i 2011 etter 9 måneder i et bjørnemarked, i 2015 etter 11 måneder og i 2019 etter 6 måneder. Det har gått 5 måneder siden STH-realiserte prisen falt under LTH-realiserte prisen i 2022.

Kilde: https://cryptoslate.com/the-on-chain-metric-that-could-signalize-bear-market-reversal/