Definisjon

Implisitt volatilitet er markedets forventning om volatilitet. Gitt prisen på en opsjon, kan vi løse den forventede volatiliteten til den underliggende eiendelen.

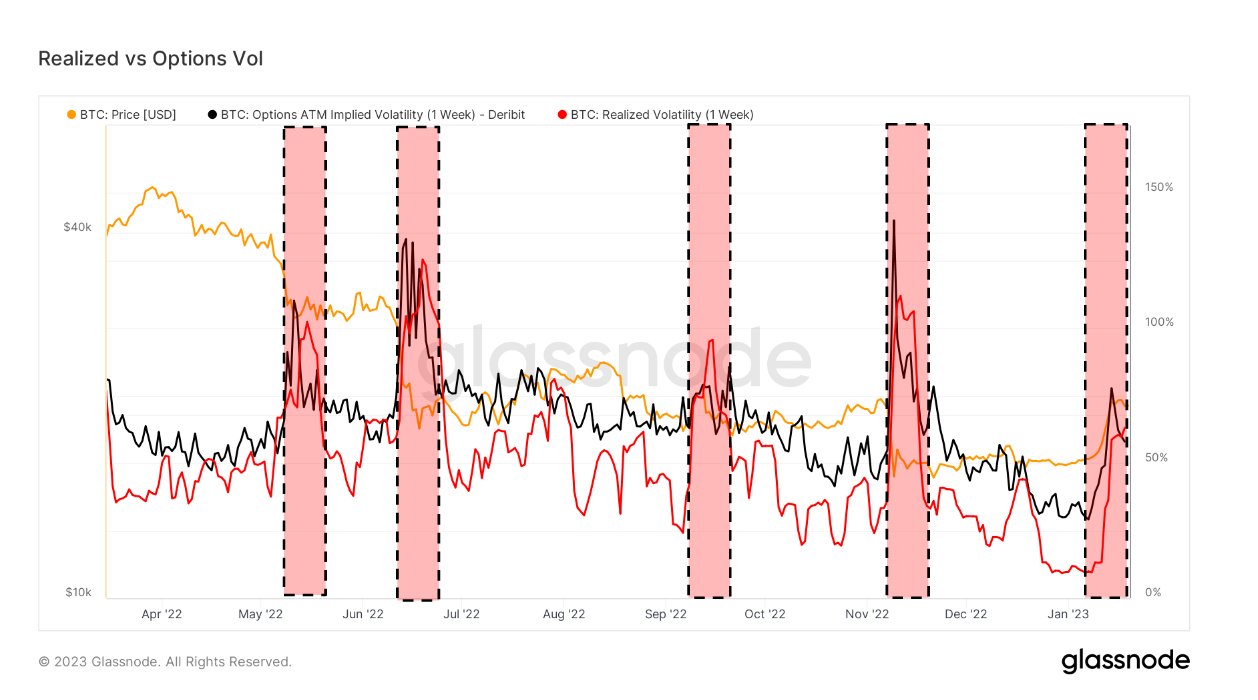

Å se At-The-Money (ATM) IV over tid gir et normalisert syn på volatilitetsforventninger som ofte vil stige og falle med realisert volatilitet og markedssentiment. Denne beregningen viser minibankens implisitte volatilitet for opsjonskontrakter som utløper en uke fra i dag.

Realisert volatilitet er standardavviket for avkastning fra gjennomsnittlig avkastning til et marked. Høye verdier i realisert volatilitet indikerer en fase med høy risiko i det rullende markedsvinduet på 1 uke.

Rask ta

- Realisert volatilitet har akkurat gått over opsjonsvolatiliteten for den første siden FTX kollapset tilbake i november.

- Hver gang dette skjer, har Bitcoin en tendens til å falle i pris

- Realisert volatilitet oversteg 60 %, mens opsjonsvolatiliteten er på 59 %

- I begynnelsen av 2023 var volatiliteten laveste flere år for Bitcoin før Bitcoin økte til $21k.

Innlegget Realisert volatilitet stiger over opsjonsvolatiliteten for første gang siden FTX kollaps dukket først på CryptoSlate.

Kilde: https://cryptoslate.com/insights/realized-volatility-surges-above-options-volatility-for-the-first-time-since-ftx-collapse/