- Minst 80 % av institusjonelle investorer i alle regioner unntatt Asia sier at deres økonomier er eller vil være i en resesjon neste år

- De fleste tror inflasjonen vil forbli høy og at sentralbankpolitikk alene ikke kan fikse det. Nesten halvparten mener en konstruert myk landing er urealistisk

- Stigende renter gjør obligasjoner attraktive igjen, men likviditetsbekymringene brygger

- Institusjoner er uenige om utsiktene for aksjer, er positive når det gjelder private equity, bearish på eiendom og dobler ned på investeringer i miljø, sosial og styring (ESG), med stor oppgang i grønne obligasjoner

- Fremvoksende markedsutsikter er fanget opp i geopolitisk dragkamp mellom USA og Kina, valutasvingninger og avtagende investeringsmuligheter under en skarpere ESG-investeringslinse

BOSTON–(BUSINESS WIRE)–Institusjonelle investorer går inn i 2023 med et dystert syn på økonomien og blandede utsikter for markedene på forventninger om enda høyere renter, inflasjon og volatilitet, ifølge nye undersøkelsesfunn publisert i dag av Natixis Investment Managers (Natixis IM) ). De aller fleste (85 %) mener økonomien er eller vil være i en resesjon neste år, noe 54 % mener er nødvendig for å få kontroll over inflasjonen. Imidlertid tror de fleste (65 %) institusjoner at den største risikoen fremover er stagflasjon, eller en periode med negativ BNP-vekst med forankret inflasjon og økende arbeidsledighet. Gitt innsatsen, mener institusjoner at en sentralbankpolitisk feil er en av de største truslene mot økonomien, nest etter krig.

![]()

Natixis IM undersøkte 500 institusjonelle investorer som til sammen forvalter 20.1 billioner dollar i eiendeler for offentlige og private pensjoner, forsikringsselskaper, stiftelser, legater og suverene formuesfond rundt om i verden.

Undersøkelsen fant at 53 % av verdens største, mest sofistikerte investorer aktivt reduserer risikoen for sine porteføljer med taktiske allokeringstrekk som avslører en flukt til kvalitet i rentene og ressurssterk bruk av alternative strategier for høyere avkastning, stabil avkastning og en sikring mot nedsiderisiko.

"Selv om mange institusjonelle investorer sier at en lavkonjunktur er uunngåelig, ser de fortsatt muligheter i markedet, spesielt i rentepapirer," sa Liana Magner, Executive Vice President og Head of Retirement and Institutional for Natixis IM i USA. "Det er imidlertid ingen overraskelse at med topprisiko som inkluderer krig, inflasjon, renter og pengepolitiske feil, tror 74 % av institusjonene at markedene vil favorisere aktive forvaltere i 2023, spesielt siden flertallet sier at deres aktive investeringer har gitt bedre resultater i 2022. ”

På institusjonelle investorers prognose for økonomien fant undersøkelsen:

- 54 % forventer pågående renteøkninger neste år, inkludert 70 % i både Latin-Amerika og Storbritannia og 59 % i USA.

- 73 % tror ikke pengepolitikk alene kan dempe inflasjonen, og 54 % spår at inflasjonen vil forbli den samme eller gå enda høyere til tross for renteøkninger.

- Med unntak av Asia, hvor 34 % av institusjonene ikke forventer en resesjon, sier det store flertallet av respondentene i alle andre regioner at deres økonomier er eller vil være i en resesjon neste år, inkludert 100 % av de i Storbritannia, 86 % i USA og EMEA, og 80 % i Latin-Amerika.

Totalt sett ser institusjonelle investorer inflasjon og renter som de to største risikoene for porteføljene deres. Likviditet bobler også opp som et problem ettersom sentralbanker fortsetter å fase ut sine aktivakjøpsprogrammer. Antallet institusjonelle investorer som nevner likviditet som en av de største risikoene for sine porteføljer har nesten tredoblet seg til 36 % fra 13 % for ett år siden.

En rekke andre økonomiske faktorer som er utenfor sentralbankenes kontroll, tynger også deres sinn:

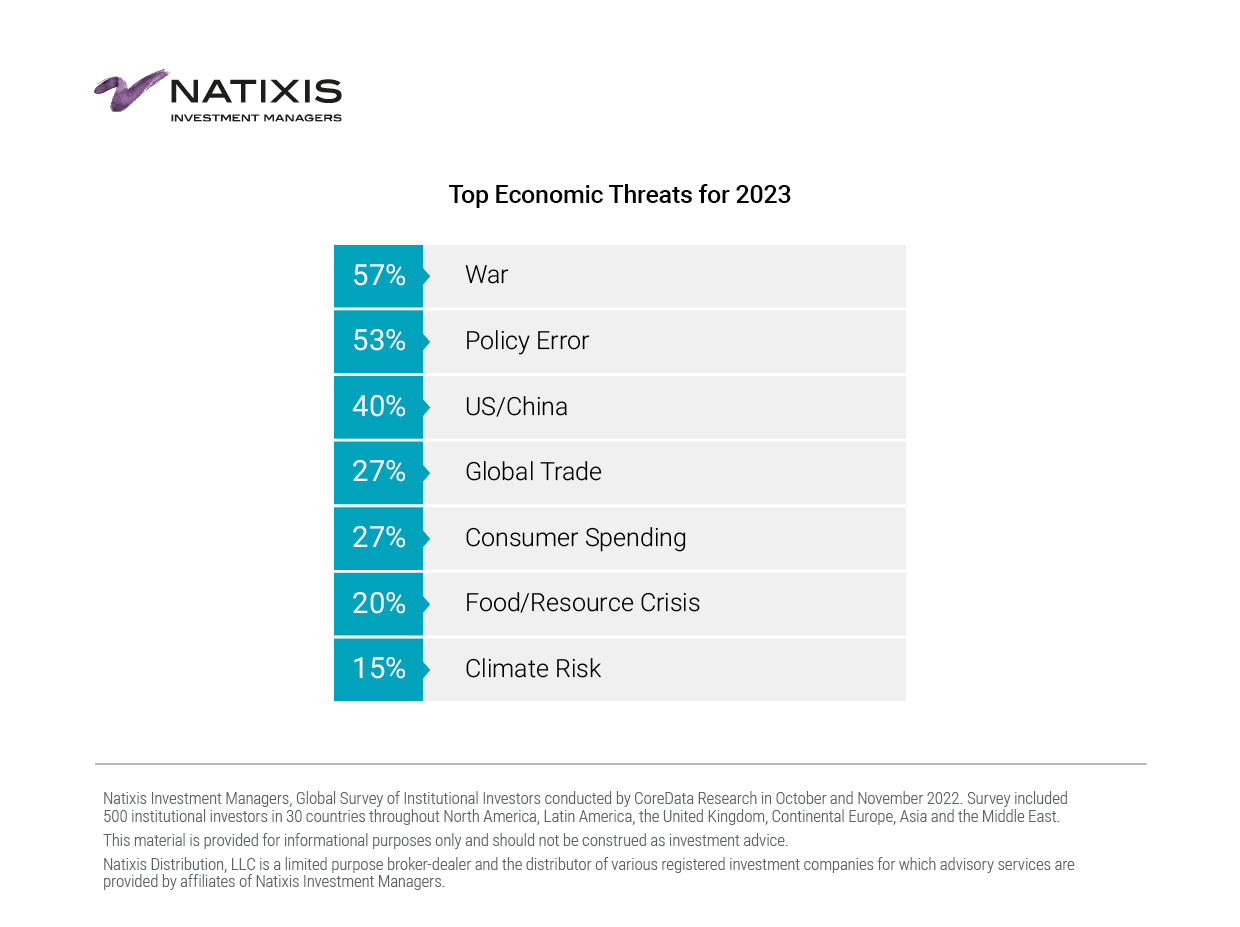

- Mens forstyrrelser i forsyningskjeden ble rangert som institusjonelle investorers største økonomiske trussel mot 2022, rangerer krig nå som den største trusselen mot økonomien (57 %), en følelse som er sterkest i Europa (68 %).

- 40 % nevner forverrede forhold mellom USA og Kina som en topp økonomisk trussel, inkludert 47 % i Asia og 53 % i USA etter mellomvalget, opp fra 25 % før valget.

- 65 % tror at Kinas geopolitiske ambisjoner til slutt vil føre til en splittelse av den globale økonomien til en to-verdens orden, med Kina og USA som representerer de største innflytelsessfærene. Som sådan fortsetter globale handelsproblemer å være en topp økonomisk trussel for 27 % av respondentene. De fleste (77 %) tror at pågående forstyrrelser i forsyningskjeden vil hindre økonomisk vekst; 62 % tror imidlertid at skiftende forsyningskjeder fra globale til innenlandske og "vennlige" markeder også vil bremse veksten.

Markedsutsikter for 2023: Obligasjoner er tilbake; Crypto er ute; Mer volatilitet fremover

Institusjonelle investorers konsensussyn på markedene for neste år er:

- De er mest optimistiske på private equity (63%) og er delt mellom okser og bjørner på deres utsikter for aksjer og privat gjeld.

- 72 % tror stigende renter vil føre til en gjenoppblomstring av tradisjonelle obligasjoner, og deres utsikter på obligasjonsmarkedet neste år er stort sett positive (56 %).

- 60 % tror aksjer med store selskaper vil gi bedre resultater enn small caps, og meravkastning vil mest sannsynlig komme fra helsesektoren, energisektoren og finanssektorene.

- 61 % er enige i at den pågående utbredelsen av fjernarbeid vil resultere i en kraftig svekkelse av næringseiendommer; imidlertid forblir de forpliktet til eiendom og investerer i utradisjonelle eller tematisk drevne områder, spesielt datasentre og senior-, student- og rimelige boliger.

- 69 % er enige i at verdivurderinger fortsatt ikke reflekterer fundamentale forhold, men 72 % tror at markedene endelig vil komme overens neste år med erkjennelsen av at verdivurderinger betyr noe.

- 57 % forventer at aksjevolatiliteten vil stige mens 64 % forventer at obligasjonsvolatiliteten vil sette seg, det bemerkelsesverdige unntaket er i Asia hvor 46 % forventer økt volatilitet i obligasjonsprisene. Halvparten (50 %) ser også at valutavolatiliteten øker.

- 62 % forventer at utviklede markeder vil klare seg bedre enn fremvoksende markeder.

- 76 % forventer at gull vil overgå kryptovaluta. Dessuten er 83% enige i at blokkjedeteknologi er den virkelige revolusjonen uansett, ikke kryptovalutaer.

Det er en viss uenighet blant institusjonelle investorer om hvorvidt dollaren vil styrkes (49 %) eller svekkes (51 %). 83 % er imidlertid enige i at den amerikanske dollaren vil opprettholde global dominans. Styrken til den amerikanske dollaren har viktige implikasjoner, spesielt for fremvoksende markeder, som 64 % av institusjonelle investorer er enige om er prisgitt amerikansk pengepolitikk.

"Institusjonelle investorer navigerer i markedene i en økonomi som har endret seg dramatisk," sa Dave Goodsell, administrerende direktør for Natixis IM Center for Investor Insight. "I tre år nå har verdensbegivenheter satt den globale økonomien på en berg-og-dal-banetur, fra de tidlige stadiene av pandemien til Russlands krig med Ukraina til avviklingen av ekspansiv pengepolitikk. Det som forblir konsistent er institusjonelle investorers langsiktige avkastningsforutsetninger, som er et vitnesbyrd om strengheten og innovasjonen de tilfører porteføljekonstruksjon og det brede spekteret av tradisjonelle, alternative og private aktivaverktøy de bruker for å nå sine mål."

Porteføljebevegelser: Taktisk reposisjonering i et marked som krever hyperaktiv forvaltning

Flertallet (67 %) av institusjonelle investorer tror at aktivt forvaltede fond vil utkonkurrere passive, og også at porteføljer med en blanding av aksjer, obligasjoner og alternative strategier vil overgå de med en tradisjonell 60/40-miks av tradisjonelle aksjer og obligasjoner. Mens de planlegger å flytte allokeringer med ikke mer enn 1 % til eller fra noen aktivaklasse, gjør institusjonelle investorer bemerkelsesverdige taktiske endringer.

- Innen aksjer er det mest sannsynlig at institusjonelle investorer øker allokeringen til amerikanske aksjer (40 %) etterfulgt av Asia-Pacific (31 %) og fremvoksende markeder (32 %).

- Innenfor rentepapirer og i en tilsynelatende flukt til kvalitet øker nesten halvparten (48 %) allokeringer til statsobligasjoner og 49 % planlegger å øke allokeringene til obligasjoner med investeringsgrad. 63 % sier de vil se til kortsiktige obligasjons-ETFer for å motvirke varighetsrisiko.

- I fremvoksende markeder ser de de beste vekstmulighetene i Asia ex-Kina. To tredjedeler (66 %) er enige i at fremvoksende markeder er altfor avhengige av Kina, og 74 % mener Kinas geopolitiske ambisjoner har redusert investeringsappell.

- Innenfor alternativer er det mest sannsynlig at institusjoner øker bevilgningene til private equity (43 %), der de ser energi-, informasjonsteknologi- og infrastrukturinvesteringer som mest attraktive.

- 62 % mener det er alfa å finne i ESG-investeringer, og 59 % planlegger å øke sine ESG-allokeringer. Hele halvparten (50 %) planlegger å øke allokeringen til grønne obligasjoner, inkludert 68 % i Asia, 54 % i EMEA og 51 % i Storbritannia, men bare 16 % i USA.

En fullstendig kopi av rapporten om Natixis Investment Managers Institutional Investor 2023 Market Outlook finner du her: https://www.im.natixis.com/us/research/institutional-investor-survey-2023-outlook

metodikk

Natixis Investment Managers Global Survey of Institutional Investors utført av CoreData Research i oktober og november 2022. Undersøkelsen inkluderte 500 institusjonelle investorer i 29 land over hele Nord-Amerika, Latin-Amerika, Storbritannia, Kontinentaleuropa, Asia og Midtøsten.

Om Natixis Investment Managers

Natixis Investment Managers multi-tilknyttede tilnærming kobler kunder til den uavhengige tenkningen og fokuserte ekspertisen til mer enn 20 aktive forvaltere. Rangert blant verdens største kapitalforvaltere1 med mer enn 1 billion dollar under forvaltning2 (1 billion euro), Natixis Investment Managers leverer et mangfoldig utvalg av løsninger på tvers av aktivaklasser, stiler og kjøretøy, inkludert innovative miljø-, sosial- og styringsstrategier (ESG) og produkter dedikert til å fremme bærekraftig finans. Firmaet samarbeider med kunder for å forstå deres unike behov og gi innsikt og investeringsløsninger skreddersydd til deres langsiktige mål.

Med hovedkontor i Paris og Boston, er Natixis Investment Managers en del av Global Financial Services-divisjonen til Groupe BPCE, den nest største bankgruppen i Frankrike gjennom detaljnettverkene Banque Populaire og Caisse d'Epargne. Natixis Investment Managers tilknyttede investeringsforvaltningsfirmaer inkluderer AEW; AlphaSimplex Group; DNCA-investeringer;3 Dorval Asset Management; Flexstone Partners; Gateway investeringsrådgivere; Harris Associates; Investors Mutual Limited; Loomis, Sayles & Company; Mirova; MV kreditt; Naxicap Partners; Ossiam; Ostrum Asset Management; Utover; Seventure Partners; Tematisk Asset Management; Vauban Infrastructure Partners;Vaughan Nelson Investment Management; og WCM Investment Management. I tillegg tilbys investeringsløsninger gjennom Natixis Investment Managers Solutions og Natixis Advisors, LLC. Ikke alle tilbud er tilgjengelige i alle jurisdiksjoner. For ytterligere informasjon, vennligst besøk Natixis Investment Managers nettside på im.natixis.com | LinkedIn: linkedin.com/company/natixis-investment-managers.

Natixis Investment Managers distribusjons- og servicegrupper inkluderer Natixis Distribution, LLC, en megler-forhandler med begrenset formål og distributøren av forskjellige amerikanske registrerte investeringsselskaper for hvilke rådgivningstjenester tilbys av tilknyttede firmaer til Natixis Investment Managers, Natixis Investment Managers SA (Luxembourg) , Natixis Investment Managers International (Frankrike), og deres tilknyttede distribusjons- og serviceenheter i Europa og Asia.

1 Cerulli Quantitative Update: Global Markets 2022 rangerte Natixis Investment Managers som den 18. største kapitalforvalteren i verden basert på eiendeler under forvaltning per 31. desember 2021.

2 Eiendeler under forvaltning (“AUM”) for nåværende tilknyttede enheter målt per 30. september 2022 er 1,072.9 1,095.4 milliarder dollar (XNUMX XNUMX milliarder euro). AUM, som rapportert, kan inkludere nominelle eiendeler, eiendeler som betjenes, brutto eiendeler, eiendeler til minoritetseide tilknyttede enheter og andre typer ikke-regulerende AUM som administreres eller betjenes av firmaer tilknyttet Natixis Investment Managers.

3 Et merke fra DNCA Finance.

5281113.2.1

Kontakter

Kelly Cameron

+ 1 617-449-2543

Kilde: https://thenewscrypto.com/outlook-institutional-investors-see-recession-as-inevitable-but-stagflation-as-the-bigger-risk-finds-natixis-investment-managers-survey/