Introduksjon

MicroStrategy ble grunnlagt i 1989, og er et amerikansk selskap som leverer forretningsintelligens, mobilprogramvare og skybaserte tjenester. Ledet av Michael Saylor, en av de tre medgründerne, så selskapet sin første store suksess i 1992 etter å ha fått en kontrakt på 10 millioner dollar med Mcdonald's.

Gjennom 1990-tallet så MicroStrategy sin omsetning vokse med over 100 % årlig ettersom den posisjonerte seg som en leder innen dataanalyseprogramvare. Utbruddet av dot.com-boomen på slutten av 1990-tallet forsterket selskapets vekst og kulminerte i 1998 da det ble børsnotert.

Og selv om selskapet har vært en fast bestanddel av det globale forretningsmiljøet i flere tiår, var det ikke før det kjøpte det første Bitcoins i august 2020 at det kom under radaren til kryptoindustrien.

Saylor kom med nyheter ved å gjøre MicroStrategy til et av en håndfull offentlige selskaper som holder BTC som en del av sin statsreservepolitikk. På den tiden sa MicroStrategy at investeringen på 250 millioner dollar i BTC ville gi en rimelig sikring mot inflasjon og gjøre det mulig for den å tjene høy avkastning i fremtiden.

Siden august 2020 har selskapet med jevne mellomrom kjøpt store mengder Bitcoin, noe som har påvirket både prisen på aksjen og BTC.

På tidspunktet for MicroStrategys første Bitcoin-kjøp handlet BTC for rundt $11,700 144, mens MSTR handlet for omtrent $22,300. På pressetidspunktet svinger Bitcoins pris rundt $252.5 XNUMX mens MSTR stengte forrige handelsdag på $XNUMX.

Dette representerer en nedgang på 75.6 % fra MSTRs høyeste i juli 2021 på $1,304 XNUMX. Kombinert med Bitcoins prisvolatilitet, presset det kraftige fallet i selskapets aksjekurs de siste to årene mange til å kritisere MicroStrategys finansforvaltningsstrategi og til og med aktivt shorte den.

I denne rapporten dykker CryptoSlate dypt inn i MicroStrategy og dets beholdninger for å avgjøre om dets ambisiøse innsats på Bitcoin gjør aksjen undervurdert for øyeblikket.

MicroStrategys Bitcoin-beholdning

Fra 1. mars 2023, MicroStrategy holdt 132,500 3.992 BTC anskaffet til en samlet kjøpspris på 30,137 milliarder dollar og en gjennomsnittlig kjøpspris på omtrent 22,300 2.954 dollar per BTC. Bitcoins nåværende markedspris på XNUMX XNUMX dollar setter MicroStrategys BTC-beholdning på XNUMX milliarder dollar.

Selskapets Bitcoins ble anskaffet gjennom 25 forskjellige kjøp, hvor det største ble gjort 24. februar 2021. På det tidspunktet kjøpte selskapet 19,452 1.206 BTC for 45,000 milliarder dollar da BTC handlet for i underkant av 21 2020 dollar. Det nest største kjøpet ble gjort 29,646. desember 650, da det kjøpte XNUMX XNUMX BTC for XNUMX millioner dollar.

Under Bitcoins ATH i begynnelsen av november 2021 var den 114,042 7.86 BTC MicroStrategy som ble holdt verdt godt over 15,500 milliarder dollar. Bitcoins fall til 2022 2.05 dollar i begynnelsen av november 1.90 verdsatte selskapets eierandeler til litt over XNUMX milliarder dollar. På den tiden nådde markedsverdien av alle MSTR-aksjer XNUMX milliarder dollar.

Som CryptoSlate-analyse viste, var det ikke før slutten av februar 2023 at MicroStrategys markedsverdi kom på nivå med markedsverdien til Bitcoin-beholdningen. Uoverensstemmelsen mellom de to er det som fikk mange til å lure på om MSTR kan være undervurdert.

Men å bestemme over- eller undervurdering krever mer enn bare å se på MicroStrategys markedsverdi.

MicroStrategys gjeld

Selskapet har utstedt 2.4 milliarder dollar i gjeld for å finansiere sine Bitcoin-kjøp. Per 31. desember 2022 består MicroStrategys gjeld av følgende:

- 650 millioner dollar av 0.750 % konvertible seniorsedler med forfall i 2025

- 1.05 milliarder dollar av 0 % konvertible seniorsedler med forfall i 2027

- 500 millioner dollar av 6.125 % senior sikrede sedler med forfall i 2028

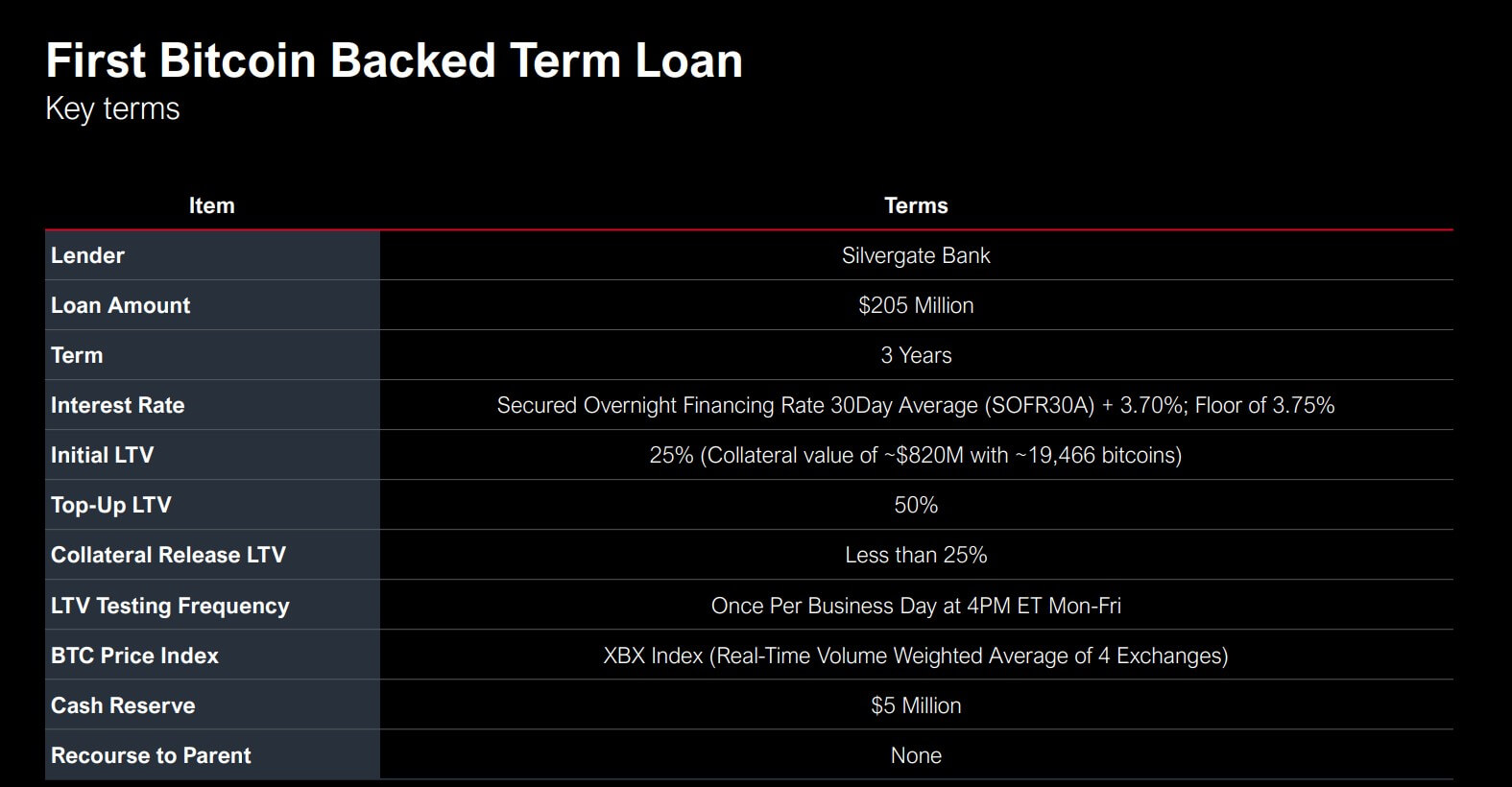

- 205 millioner dollar under et lån med sikkerhet

- 10.9 millioner dollar av annen langsiktig gjeld

Kursene selskapet sikret seg på de konvertible sedlene for 2025 og 2027 viste seg å være svært fordelaktige, spesielt i lys av de nylig stigende rentene. Fordelene som MicroStrategy oppnådde på de konvertible sedlene, oppveies imidlertid av risikoen den tok på seg med sitt sikrede lån på 205 USD fra Silvergate Bank i mars 2022.

Lånet ble sikret med 19,466 BTC, verdt $820 millioner på den tiden, med et LTV-forhold på 25%. Inntil det forfaller i mars 2025, må lånet forbli sikret med en maksimal LTV-grad på 50 % - hvis LTV passerer 50 %, vil selskapet bli pålagt å fylle på sikkerheten for å bringe forholdet ned til 25 % eller mindre.

Terras krasj i juni 2022 forårsaket volatilitet i markedet som krevde at MicroStrategy måtte sette inn ytterligere 10,585 7.19 BTC i sikkerheten. I tillegg til volatile Bitcoin-priser, resulterte den flytende renten på Silvergates lån i en årlig rente på XNUMX %, noe som satte betydelig belastning på selskapet.

Den nylige kontroversen rundt Silvergate, dekket av CryptoSlate, fikk mange til å bekymre seg for fremtiden til MicroStrategys lån. Imidlertid bemerket selskapet at fremtiden for lånet ikke er avhengig av Silvergate, og at selskapet ville fortsette betale ned på lånet selv om banken gikk under.

Av de 132,500 87,559 BTC selskapet har, er bare 30,051 14,890 BTC ubeheftet. Bortsett fra de 2028 87,559 BTC som ble brukt som sikkerhet for Silvergate-sikrede lån, satte MicroStrategy XNUMX XNUMX BTC som en del av sikkerheten for XNUMX senior-sikrede sedler. Hvis sikkerheten for Silvergate-lånet måtte toppes, kan selskapet dykke ned i XNUMX XNUMX ubeheftede BTC.

Saylor bemerket også at selskapet kunne stille andre sikkerheter hvis Bitcoins pris falt under $3,530 XNUMX som ville utløse en margin call på lånet.

MSTR vs BTC

En av de største stjernene i dot com-boomen, MicroStrategy har sett aksjen sin gå gjennom perioder med intens volatilitet i tider med ekspansjon.

Etter børsnoteringen i 1998, så MSTR sin prisøkning med over 1,500 %, og nådde en topp i februar 2000 med over 1,300 dollar. Etter et spektakulært kursfall som markerte begynnelsen på dot com-krasj, tok det selskapet mer enn ti år å gjenvinne aksjekursen på 120 dollar det la ut i 1998.

Før det første Bitcoin-kjøpet i august 2020, handlet MicroStrategys aksje for 160 dollar. September førte til et bemerkelsesverdig rally som presset prisen til en ny topp på $1,300 i februar 2021.

Siden den gang postet MSTR en bemerkelsesverdig korrelasjon til Bitcoins prisbevegelser, med selskapets ytelse nå knyttet til kryptomarkedet.

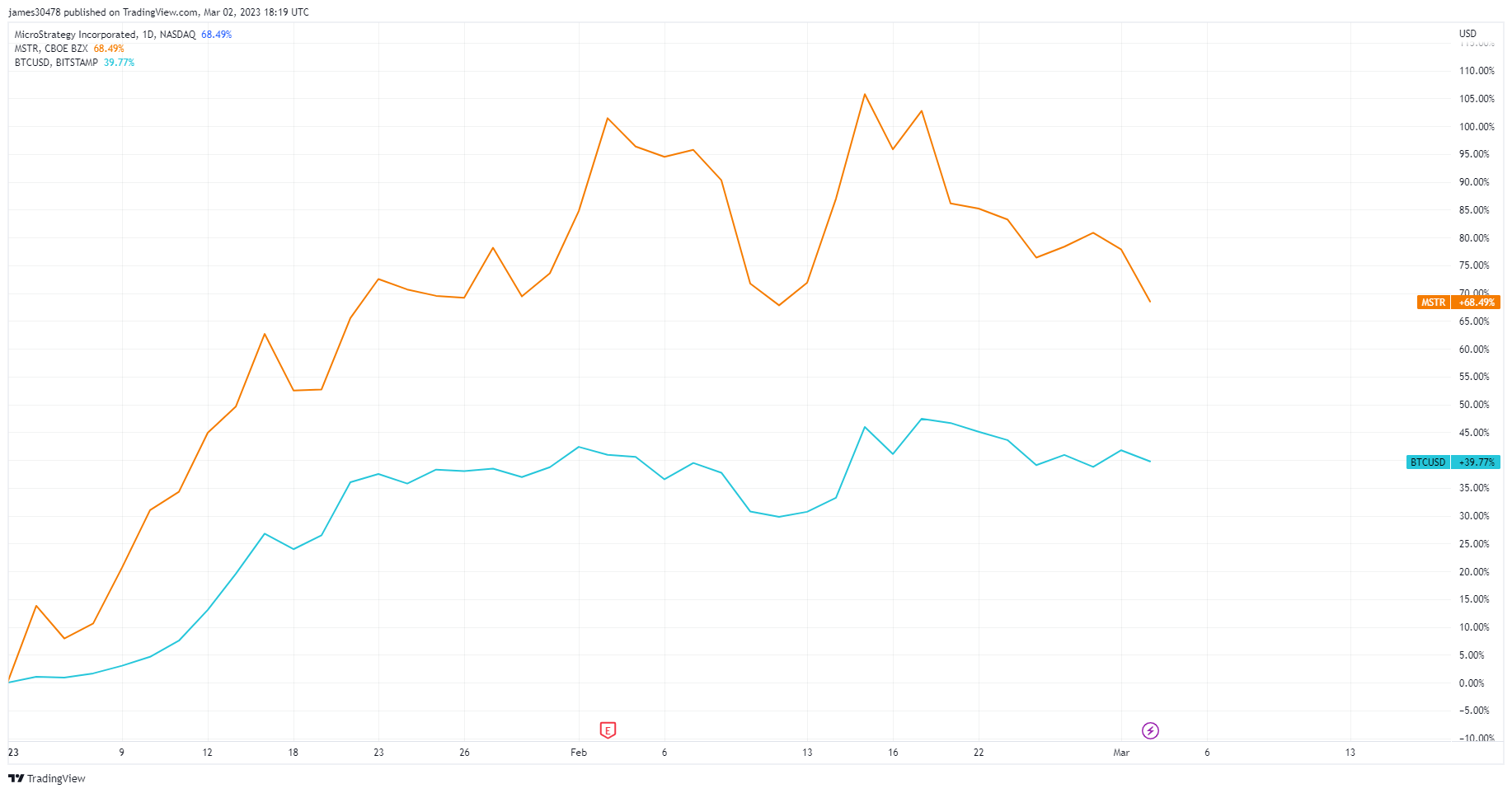

Opp over 68 % siden begynnelsen av året, har MSTR gått bedre enn BTC, som så sin prisøkning med i underkant av 40 %.

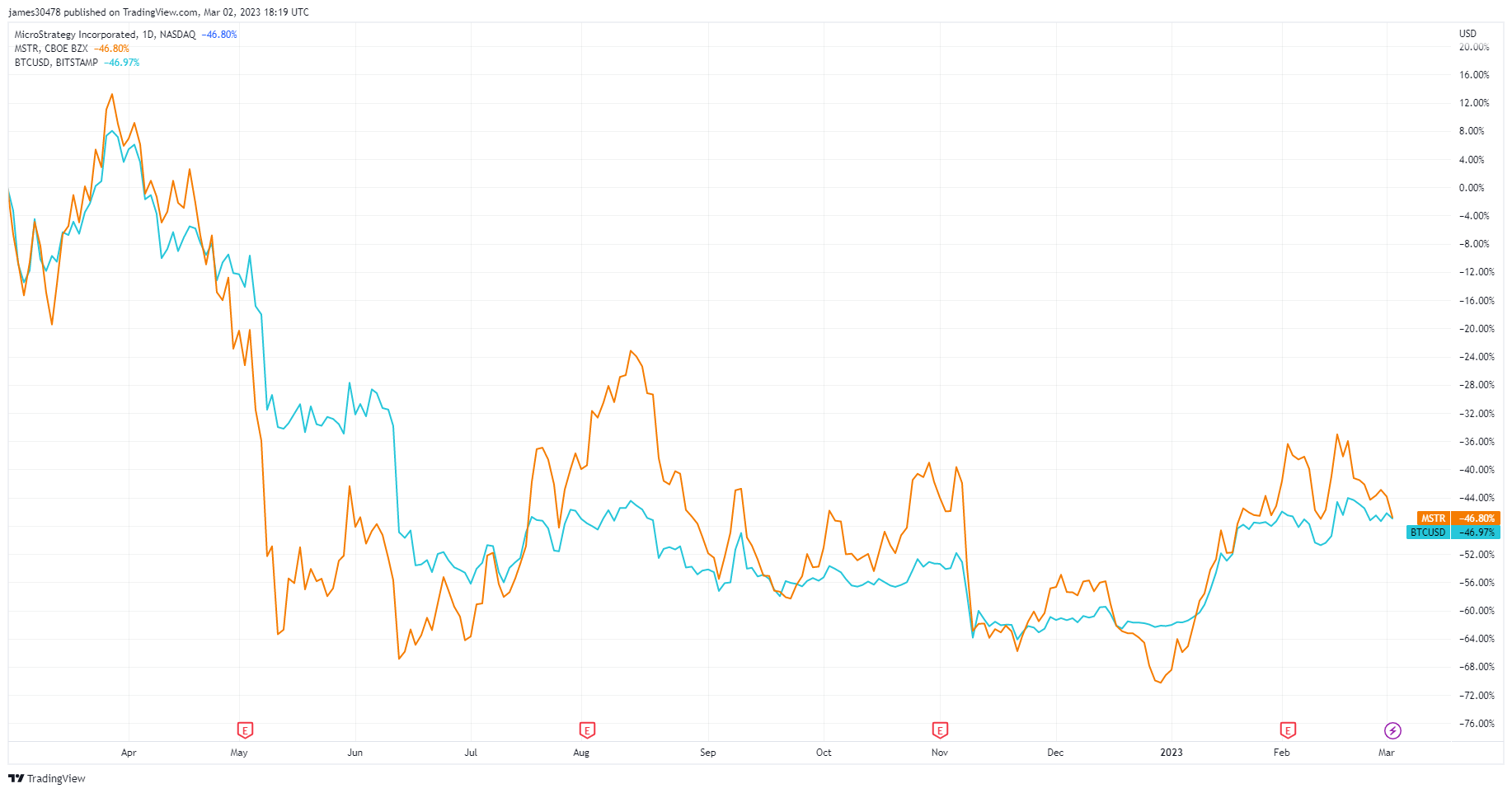

MSTR fulgte Bitcoins ytelse på ett års skala da begge hadde et tap på 46 %.

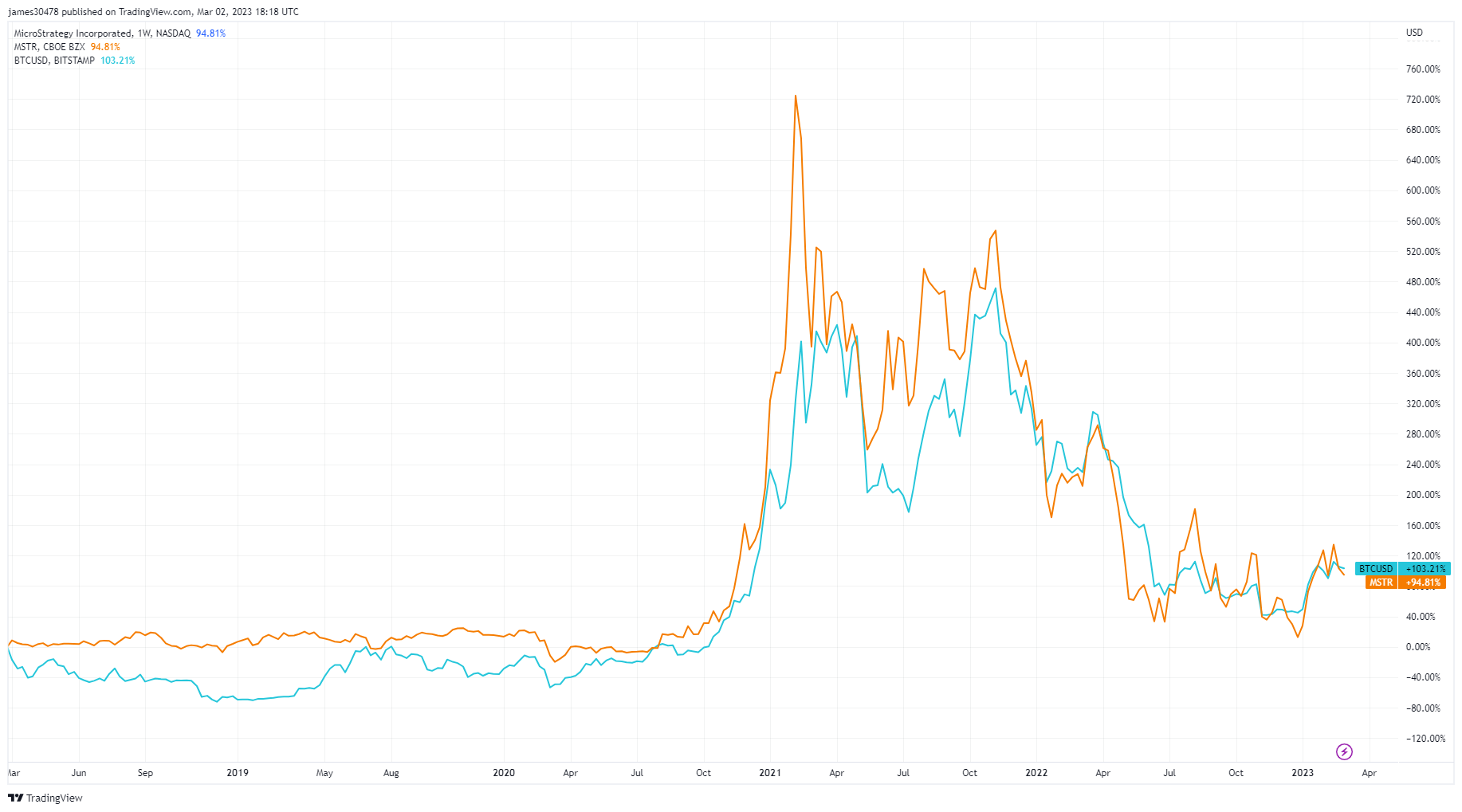

Zooming ut til en femårs tidsramme viser en bemerkelsesverdig korrelasjon i ytelse, med BTC som overgår MSTR litt med en økning på 103 %.

Imidlertid har MSTRs markedsytelse ofte blitt overskygget av MicroStrategys forverrede regnskap. Ved utgangen av fjerde kvartal 2022 har selskapet rapportert et driftsunderskudd på 249.6 millioner dollar, opp fra 89.9 millioner dollar i fjerde kvartal 2021. Dette brakte selskapets totale driftsunderskudd for 2022 til 1.46 milliarder dollar.

Den regnskapsmessige gåten

Med et driftstap på 1.46 milliarder dollar i 2022, et risikabelt lån som kan kreve re-collateralization, og et volatilt kryptomarked bak seg, ser MicroStrategy absolutt ikke overvurdert ut.

Imidlertid kan selskapets rapporterte driftsunderskudd tilsløre lønnsomheten. SEC krever nemlig at selskaper rapporterer urealiserte kvartalstap på sine Bitcoin-beholdninger som tap ved verdifall. I følge MicroStrategys Bitcoin Accounting Treatment, øker selskapets nedskrivningstap til driftsunderskuddet. Dette betyr at en negativ endring i Bitcoins markedspris viser seg som et betydelig tap på MicroStrategys kvartalsrapporter, selv om selskapet ikke har solgt eiendelen.

Den 31. desember 2022 rapporterte selskapet et nedskrivningstap på 2.15 milliarder dollar på sine Bitcoin-beholdninger for året. Det rapporterte et driftsunderskudd på 1.32 milliarder dollar før skatt.

konklusjonen

Gitt MSTRs korrelasjon til Bitcoins ytelse, kan et rally i oksemarkedet presse aksjen tilbake til 2021-høyden.

Det tradisjonelle finansmarkedet har historisk sett hatt problemer med å holde tritt med det raske veksttakten man har sett i kryptoindustrien. Den typen volatilitet kryptomarkedet har blitt vant til, både positiv og negativ, er fortsatt en sjelden forekomst i aksjemarkedet. I et bull-rally som ligner på det som tok Bitcoin til ATH, kunne MSTR overgå andre teknologiaksjer, inkludert FAANG-gigantene med store selskaper.

Men mens MSTRs vekst kan etterligne veksten i kryptomarkedet, er det svært usannsynlig at selskapet vil se noen betydelig volatilitet i aksjekursen de neste par årene. Hvis MicroStrategy fortsetter å betjene sin gjeld, vil den være ekstremt godt posisjonert til å høste fordelene av et kryptotungt marked i det kommende tiåret.

Dets langvarige rykte kan gjøre det til en god proxy for institusjoner for å få eksponering mot Bitcoin, noe som skaper etterspørsel som holder kjøpspresset høyt.

Kilde: https://cryptoslate.com/market-reports/is-microstrategy-undervalued/