Perioden mellom nå og årsskiftet markerer en historisk bullish siste strekning av året for amerikanske aksjer, spesielt rett før og etter jul. Spørsmålet for investorer er om gunstige sesongmessige faktorer vil bli oppveid av fundamentale økonomiske forhold.

Momentumet mot et rush til aksjer ved slutten av året ser ut til å bare bli sterkere nå som S&P 500

SPX,

har steget 12.6 % fra det laveste nivået i oktober – drevet av bedre enn forventet inflasjonsrapporter for forrige måned og forretningsvennlige republikanere en knapp seier av huset.

Dow industrielle

DJIA,

har hoppet nesten 20 % siden et lavpunkt i slutten av september, på grensen til terskelen som ville markere en ut av et bjørnemarked, mens Nasdaq Composite har gitt en middels ytelse ettersom investorer forblir i en vente-og-se huk om Federal Reserves desember rentebeslutning, ytterligere inflasjonsdata, og geopolitiske risikoer i utlandet.

Store indekser registrerte gevinster i en ferieforkortet Thanksgiving-uke, med Dow opp 1.8 %, S&P 500 økte 1.5 % og Nasdaq Composite steg 0.7 %.

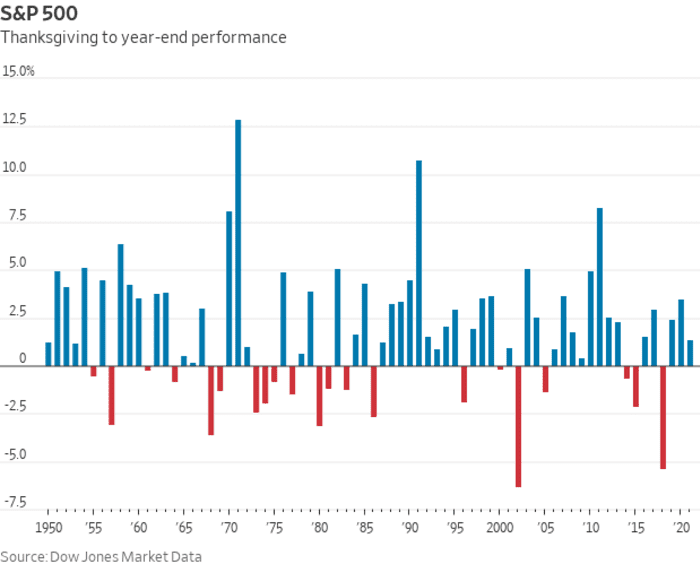

Og så er det en sesongmessig medvind ved slutten av året. I følge Dow Jones Market Data har S&P 500 steget 71 % av tiden i strekningen fra Thanksgiving til årsslutt, basert på tall som går tilbake til 1950. I gjennomsnitt har referanseindeksen for store selskaper steget 1.8 % i den perioden . Slike data kan være en grov guide for investorer, men er ingen garanti for ytelse i et gitt år, slik de røde linjene i diagrammet nedenfor illustrerer.

Dow Jones markedsdata

Og det gunstige sesongmønsteret kan bli satt til å kollidere med frykten for at 2023 kan bringe stagflasjon: de verste økonomiske utfallene og en som investorer ville bli hardt presset til å være forberedt på. Stagflasjon er definert som en periode med langsom økonomisk vekst pluss vedvarende høy inflasjon, en dynamikk som kanskje allerede er i gang i USA

Advarsler om en mulig dyp amerikansk resesjon fremover blinker jevnlig i obligasjonsmarkedet, der den mye fulgte spredningen mellom 2-

TMUBMUSD02Y,

og 10-års statsrenter

TMUBMUSD10Y,

forblir nær minus 80 basispunkter – noe som betyr at 10-årsrenten er nesten 0.8 prosentpoeng under 2-årsrenten. Kurven den siste uken slo til dypest omvendt siden 1981. Slike inversjoner blir sett på som en pålitelig resesjonsindikator.

USAs vekst ble positivt i tredje kvartal og inflasjonen ser ut til å avta, basert på oktobers konsumprisindeks hvor den årlige overskriftsrenten falt til 7.7 % fra 8.2 % tidligere. Likevel kommer ikke prisøkningene raskt nok til at Federal Reserve fullstendig kan forlate aggressive renteøkninger, noe som kan vippe verdens største økonomi inn i en nedtur.

"Den vanskelige delen for investorer i et stagflasjonsscenario vil være forvirring over hvor de skal investere," sa Mark Neuman, grunnlegger av Atlanta-baserte Begrenset kapital og skaper av ESG Orphans Index som sporer aksjer med 3 billioner dollar i kombinert markedsverdi.

Det er en reversering fra markedstrendene som hersket store deler av dette året, og " skyldes delvis at ekstrem investorposisjonering i disse handelene ble snudd av frykten for å gå glipp av et rally ved slutten av året," sa Jason Draho, leder for aktivallokering for Amerika ved UBS Global Wealth Management.

Å legge til den siste månedens bullish tone i aksjer har vært oktobers sterkere enn forventet detaljomsetningen pluss en svakere enn forventet produsent-pris rapport, som begge viser at "økonomien holder seg bra, til tross for den pågående økningen i kortsiktige renter," sa Sam Stovall, investeringssjef for CFRA Research i New York.

"Sesongvariasjoner vil gi aksjene litt av et løft mot slutten av året, og jeg tror investorer forventer at Federal Reserve vil øke med 50 basispunkter i desember og kanskje ikke være så hauke i sin uttalelse," sa Stovall via telefon. "Akkurat nå antar aksjemarkedet at vi ikke faller inn i en resesjon eller, hvis vi har en resesjon, vil den være mild og at Fed sannsynligvis vil senke rentene i siste del av 2023."

Han sa at CFRAs økonomiske utsikter krever at den amerikanske økonomien så vidt går glipp av en resesjon, men likevel faller inn i stagflasjon, etterfulgt av en U-formet, snarere enn en V-formet, oppgang.

"Hvis inflasjonsretningen fortsetter å være nedadgående - det vil si at inflasjonen faller gradvis, men konsekvent - vil det være nok til å få investorene til å føle seg ganske bra etter min mening," sa Stovall til MarketWatch. "I tillegg forventer vi å se en forbedring i bedriftens resultatvekst når vi beveger oss inn i 2023."

I følge Stephen Suttmeier, teknisk sjefsstrateg for BofA Securities, har de siste 10 handelsøktene i desember til og med de første 10 øktene i januar vist seg å være en bullish periode for S&P 500, gang på gang: Indeksen er opp 72 % av tiden på en gjennomsnittlig avkastning på 1.19 % i løpet av de siste 10 handelsøktene i desember, sa han. Denne styrken har en tendens til å bære over i det nye året, med S&P 500 opp 64 % av tiden med en gjennomsnittlig avkastning på 0.72 % i løpet av de første 10 dagene av januar.

Mark Hulbert: "Julenissen rally" for aksjer er sannsynligvis i år - men du vil ikke åpne gaver før etter jul

Disse sesongmessige faktorene ved årsskiftet følger et velkjent mønster som har gitt aksjer sin beste ytelse over en seks måneders strekning begynner i november.

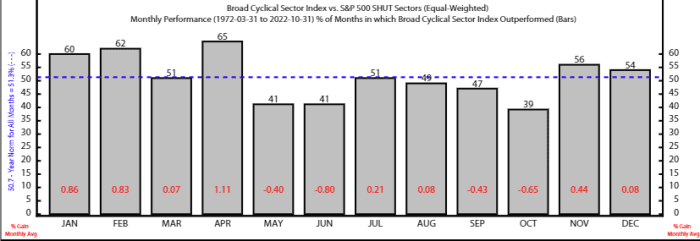

Seksmånedersperioden fra november til april har en tendens til å spesielt favorisere aksjer over en rekke sykliske aksjer, ifølge strateg Rob Anderson og analytiker Thanh Nguyen ved Ned Davis Research. NDRs brede sykliske indeks, som inkluderer industri-, forbruker- og materialsektoren, har overgått en defensiv kurv bestående av stifte-, helse-, energi- og telekommunikasjonsselskaper i gjennomsnitt mellom disse seks månedene siden 1972.

De sa også at tekniske årsaker støtter saken for et årsoppgang i amerikanske aksjer, mens de la merke til at "ydre krefter kan overvelde sesongmessige trender."

Kilde: Ned Davis Research

Høydepunktene for uken som kommer inkluderer torsdagens utgivelse av Feds foretrukne inflasjonsmåler for oktober og fredagens lønnsrapport for ikke-farm for november.

Mandag intervjuer MarketWatch St. Louis Fed-president James Bullard. Tirsdag bringer S&P Case-Shiller amerikanske boligprisindeks, FHFA amerikanske boligprisindeks og novembers forbrukertillitsindeks.

Ikke gå glipp av: Feds Bullard vil snakke om inflasjon og renter i MarketWatch Q&A mandag

Onsdagens viktigste datautgivelser inkluderer ADP-sysselsettingsrapporten, en revisjon av tredje kvartals BNP, Chicagos innkjøpssjefindeks, oppdateringer om ledige stillinger og slutter for oktober, og Feds Beige Book-rapport. Fed-formann Jerome Powell skal også tale ved Brookings Institution.

Torsdagens databatch inkluderer ukentlige arbeidsledighetskrav, oktobers prisindeks for personlig forbruksutgifter, S&P US Manufacturing PMI og ISMs produksjonsindeks. På fredag blir novembers lønnsdata og arbeidsledighetsraten for ikke-gårdsbruk offentliggjort.

Kilde: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo