Software-as-a-service (SaaS)-selskaper har blitt hardt rammet siden november 2021, da omprisingen av teknologisektoren startet. Hittil i år (YTD) Nasdaq Composite som huser de fleste, om ikke alle, SaaS-selskapene tapte 15 %, men dette forteller ikke hele historien.

Mindre teknologiselskaper er ned 30-40 %, noe som ikke gjenspeiles ordentlig i sammensetningen siden store teknologiselskaper utgjør omtrent 20 % av indeksen som «skjermer» den fra mer volatile svingninger ettersom teknologigigantene ikke mistet for mye momentum i 2022.

Med utfordrende markedsforhold er inntjeningssesongen for SaaS-selskaper for 2022 i ferd med å begynne, og her er tre høykvalitetsselskaper som bør ta ut volatiliteten i markedet i 2022.

ServiceNow (NYSE: NÅ)

ServiceNow er årlige inntekter vokste mellom 2016 og 2021 med 33 % til nesten 5.8 milliarder dollar, og drar fordel av den økende etterspørselen etter digitale arbeidsflyttjenester, spesielt under Covid-nedstenginger. Selskapet anslår at det vil øke omsetningen med minst 20 % år-til-år (YoY) de neste fem årene.

Bedriften bør dra nytte av det fortsatte miljøet med IT-utgifter med flere arbeidere og bedrifter som introduserer eksternt og/eller hybridarbeid. Inntjening for 1. kvartal har blitt annonsert for 27. april, varighet av vekst vil være nøkkelen å se, noe som da kan påvirke aksjekursen.

Aksjen har gått kraftig ned for å begynne året og handles for tiden under 20 og 50 dager Enkle glidende gjennomsnitt (SMA). Prisen har hoppet to ganger fra de laveste nivåene rundt $490 som ønsker å bevege seg opp. Hvis det er en positiv inntjeningstakt og spådommer, kan prisen gå opp for å utfordre motstanden rundt 200-dagers SMA.

Analytikere er enige når det kommer til sentimentet som gir aksjen et sterkt kjøp. Den gjennomsnittlige neste 12-månedersprisen de ser er $674.24, som representerer en potensiell oppside på 32.90% fra gjeldende handelskurs på $507.33.

ZoomInfo Technologies (NASDAQ: ZI)

Selskapet økte sine inntekter med 57 % i fjor, noe som gir et fint oppsett for inntjening i 2022, som etter planen skal annonseres for Q1 2. mai. Ved å tilby en skybasert, gå-til-markedet etterretningsplattform, dro selskapet også fordel av medvinden til fjern- og hybridarbeid.

Med smarte oppkjøp, økte selskapet sitt totale adresserbare marked (TAM) til godt over 70 milliarder dollar fra styrke til styrke. Gitt den økte inntjeningshastigheten, kan selskapet gi bedre veiledning enn forventet, noe som burde gi en omvurdering av aksjene.

I slutten av januar 2022 traff aksjekursen sitt lavpunkt og spratt handelen oppover i en stigende kanal. Prisen er fortsatt langt unna toppene i november 2021, men den holder seg solid fastklemt mellom 20 og 50-dagers SMA. Handelsvolumet var jevnt gjennom måneden og noe sidelengs handel kunne forventes frem til inntjening.

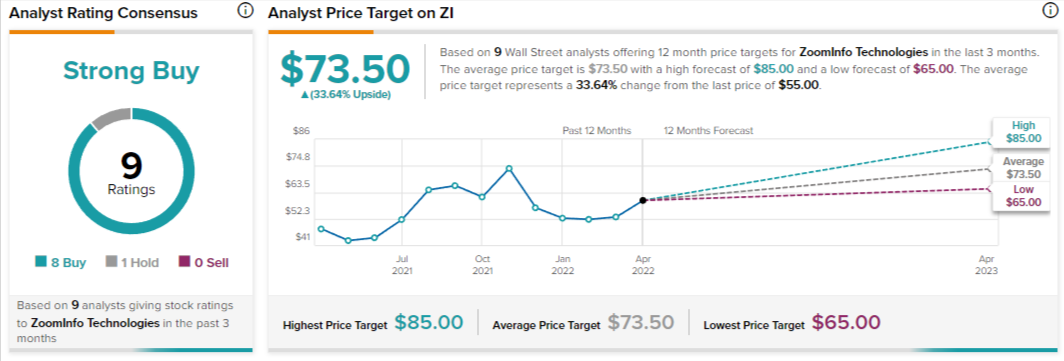

På Wall Street er konsensus et nesten enstemmig sterkt kjøp, med en gjennomsnittlig neste 12-måneders pris anslått til $73.50. Dette betyr at prisen potensielt kan skyte opp 33.64% fra gjeldende handelskurs på $55.

Brukertesting (NYSE: BRUKER)

Ved å drive en SaaS-plattform som gjør det mulig for bedrifter å lære om kundeopplevelser med produktene de bruker, ønsker USER å forbedre markedet. Selskapet ble notert på NYSE ganske nylig, men markedet for kundeopplevelser er satt til å eksplodere 17.9% årlig muligens til fordel for aksjekursen i fremtiden.

For hele 2021 økte selskapet omsetningen med 45 %, med en økning på 76 % i internasjonale inntekter som utgjør 20 % av den totale omsetningen. Det er rimelig å forvente at selskapet vil fortsette å sette opp stjernetall og vokse muligens over industristandarder siden UserTesting fortsatt er i investeringsfasen av veksten.

Aksjen presterte forferdelig og startet året med å falle rett ned, og nådde et lavpunkt i februar. Etter å ha tatt et dykk tok aksjen seg og handles for tiden i en stigende kanal som skaper høyere høyder og høyere nedturer som kan signalisere en bullish utvikling av aksjekursen.

Analytikere som dekker aksjen gir den et sterkt kjøp, og spår at den neste 12-måneders gjennomsnittsprisen vil nå $14. Denne anslåtte prisen vil representere en potensiell oppside av 34.36% fra gjeldende handelskurs på $10.42. Det blir interessant å følge utviklingen til selskapet med mulige kursøkninger for aksjen i nær fremtid.

Den nederste linjen

Ettersom bedrifter ser etter å omfavne nye måter å jobbe på med fjernkontroll som blir mer populære, gjør disse tre selskapene det mulig for alle å være på samme side uansett hvor de jobber fra.

Prisene på aksjene har blitt hardt rammet, men forretningsutsiktene forblir stabile og intakte. For investorer som ikke er skremt av straff teknologiaksjer har fått i 2022, kan disse tre selskapene krydre enhver portefølje som ønsker å ha mer eksponering mot selskaper i høy vekst.

Ansvarsfraskrivelse: Innholdet på denne siden bør ikke betraktes som investeringsråd. Investering er spekulativt. Når du investerer, er kapitalen din i fare.

Kilde: https://finbold.com/with-earnings-on-tap-these-3-saas-company-stocks-stand-out/