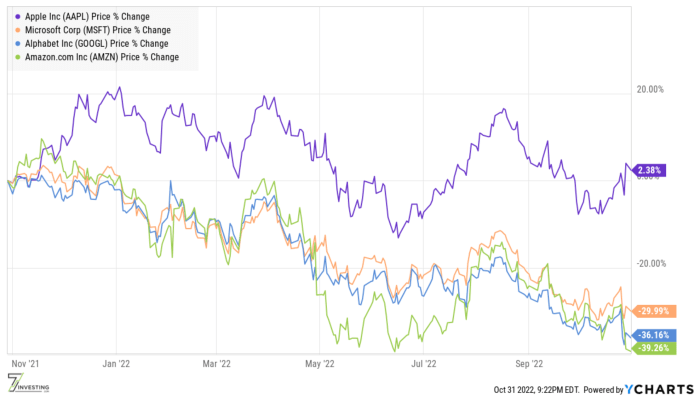

Men over tid har Apples lederteam vist oss verdien av nøye kostnadsstyring og den utrolige verdien av å tenke langsiktig.

Vil du at porteføljen din skal overgå markedet? 7investings ledende rådgivere avdekker de 7 beste mulighetene i aksjemarkedet hver måned for medlemmene sine. Klikk her for å prøve 7investing for $1.

Avslutter regnskapsåret 2022 med stil Og dermed har vi Apple som avslutter regnskapsåret 2022 med stil, rapportering Q4 2022 inntekter på 90.1 milliarder dollar, en ny rekord, opp 8 % fra år til år. Disse resultatene virker kanskje ikke imponerende ved første øyekast, men de kommer på bakgrunn av en økning på 29 % fra år til år i fjerde kvartal 4, med en valutamotvind på 2021 %. Med andre ord, Apple ville ha vokst tosifrede uten disse valutamotvindene.

Imponerende nok var fri kontantstrøm for regnskapsåret 2022 112 milliarder dollar, opp 20 % fra år til år. Den veksten i skala er imponerende. Og du kan kontrastere det med Meta's META apokalyptisk kvartal, hvor fri kontantstrømproduksjon imploderte!

Apple er nøye med sine kapitalutgifter og returnerer overskytende penger til aksjonærene i et rasende tempo. Dette kvartalet ble aksjonærene utbetalt 3.7 milliarder dollar i utbytte, og 25.2 milliarder dollar ble brukt til å kjøpe tilbake 160 millioner aksjer. Siden starten av Apples tilbakekjøpsprogram har selskapet brukt over 550 milliarder dollar på å kjøpe tilbake aksjer til en gjennomsnittspris på 47 dollar.

Men tilbakekjøp av aksjer og generering av fri kontantstrøm for regnskapsåret 2022 er nå i bakspeilet. Så hva sa ledelsen som gjør markedet optimistisk med tanke på selskapets fremtid?

Fremtiden er lys For det første ser etterspørselen etter iPhone ut til å være solid, i motsetning til forskjellige scuttlebutts tyder på en svekkelse av etterspørselen. Som jeg tidligere har nevnt, er det som betyr noe det samlede iPhone-salget i stedet for om en modell har lavere etterspørsel enn forventningene. I september-kvartalet vokste iPhone-salget med 10 % fra år til år til 42.6 milliarder dollar, en rekord, til tross for betydelig motvind i utenlandsk valuta. Etterspørselen fortsetter å være robust i de fleste geografier, og "ytelsen var spesielt imponerende i flere store fremvoksende markeder," inkludert en ny rekord i India. Tim Cook, som svar på en analytikers spørsmål, sa:

Kundeetterspørselen var sterk og bedre enn vi forventet at den ville være. Og husk at dette er på toppen av et regnskapsår på '21 som fikk iPhone-inntektene til å vokse med 39 %, og derfor er det også en vanskelig sammenligning. Og så var vi fornøyde med det.

Cook fortsatte med å legge til:

…siden begynnelsen har vi vært begrenset på 14 Pro og 14 Pro Max, og vi fortsetter å være begrenset i dag.

Med andre ord er iPhone-etterspørselen fortsatt robust. Legg til en all-time rekord for Mac og solid vekst for Wearables, Home og Accessories, og vi har en allsidig pålitelig ytelse. Det betyr at Apples økosystem fortsetter å styrke seg, noe som lover godt for selskapets fremtid. Finansdirektør Luca Maestri forsterket dette punktet da han snakket om Apples abonnementsvirksomhet:

Vi har nå mer enn 900 millioner betalte abonnementer på tvers av tjenestene på plattformen vår, en økning på mer enn 155 millioner i løpet av de siste 12 månedene alene og det dobbelte av det vi hadde for bare 3 år siden.

Apple-motoren går for fullt. Selskapets kvalitative veiledning for Q1 2023 krever at veksten avtar i forhold til Q4 2022s 8%. Maestri forventer at valutamotvind vil ha en negativ innvirkning på 10 % fra år til år. Så, hvis Apple leverer 5 % vekst, i valutanøytrale termer, vil det omsettes til midten av tenårene. Det betyr mye mer kontantgenerering , en god mengde utbytte og rikelig med tilbakekjøp.

Den 7investerende takeawayen Apples disiplinerte kostnadsstyring viser oss hvordan et selskap kan innovere uten å bruke penger som en full sjømann. Selskapets tjenestevirksomhet genererer inntekter som et Fortune 50-selskap. Konkurrenter ville drept for å ha en virksomhet som Apple Watch, iPad eller Mac. De kan være svimmel av ytelse som er halvparten av Apples.

Med en stadig voksende installert base av lojale kunder, Apple er fortsatt best posisjonert for å innlede neste dataplattform, enten utvidet eller virtuell virkelighet eller noe helt annet.

Om forfatteren: Anirban Mahanti er en ledende rådgiver for 7investering . Før 7investerte, tilbrakte Anirban mer enn 5 år i The Motley Fools australske datterselskap i forskjellige roller, inkludert som forskningsdirektør og grunnlegger av hovedrådgiveren for det markedsbankende ASX-nyhetsbrevet Extreme Opportunities. Du kan følge Anirban på Twitter ved å klikke på denne linken .