Når den smertefulle første halvdelen av 2022 slutter, håper mange inntektsinvestorer på en slags lettelse. Mange utbytteaksjer har sett avkastningen krype subtilt høyere de siste månedene ettersom aksjekursene sakte har utviklet seg lavere.

For inntektsinvestorer har det nåværende miljøet vært ganske fiendtlig mot dip-kjøpere.

Vi har opplevd en del kortvarige tilbakeslag i bjørnemarkedet i år. Mange flere kommer garantert til å følge.

Selv om sannsynligheten for en V-formet utvinning avtar for hver raske bevegelse lavere, er det fortsatt mange oversolgte aksjer der ute som er ventet for en lettelse.

I dette stykket vil vi bruke TipRanks sammenligningsverktøy å evaluere tre utbytteaksjer som Wall Street fortsatt ser på som "sterke kjøp."

Broadcom (AVGO)

Broadcom stock er en designer og utvikler av semi og tilhørende programvare. Stykket i brikkelageret har vært brutalt for firmaet på 195 milliarder dollar, som nå er redusert med 27 % hittil i år.

Selskapet gikk nylig med på å kjøpe virtualiseringsprogramvareselskapet VMWare, i en avtale verdt 61 milliarder dollar. En slik avtale styrker Broadcoms programvaretilstedeværelse, og gitt tidspunktet for avtalen (etter en betydelig nedgang i teknologiaksjer), er det en god sjanse for at Broadcom stakk av med et røverkjøp. Legg til potensielle synergier i ligningen, og VMWare-avtalen er en som bør applauderes av investorer.

Til tross for Broadcoms diversifisering til programvare via M&A, er selskapet fortsatt underlagt oppturer og nedturer i semi-området. Selv om etterspørselen etter brikke fortsatt er utrolig robust til dags dato, er det ikke noe å si hva en alvorlig resesjon kan innebære for brikkeprodusenten.

På den ene siden ser etterspørselen etter nettverksbrikker ut til å være i stigende trend, delvis takket være motstandskraften til bedriften, som fortsatt er mer enn villig til å investere i den digitale transformasjonstrenden. På den annen side er det vanskelig å måle hvor etterspørselen vil være ved årsskiftet hvis ytterligere bevis på en økonomisk nedgang materialiserer seg.

Hvis etterspørselen avtar raskt, kan enhver økning i forsyningskjeden som svar på halvmangelen føre til rabatter på veien. Over mange kvartaler har etterspørselen etter brikke vært høy, men tilbudet er begrenset. Når forsyningen er i orden igjen, er det ikke noe å si hvor etterspørselen vil være. For Broadcom er det en stor risiko på kort sikt.

Jeg er i alle fall en fan av Broadcoms siste oppkjøp. Det viser at ledelsen er disiplinert når det gjelder prisene de skal betale. Ved skriving handles AVGO-aksjen til 6.7 ganger omsetning og 24.3 ganger etterinntekt. Med et utbytte på 3.38 % virker Broadcom som en stor verdi.

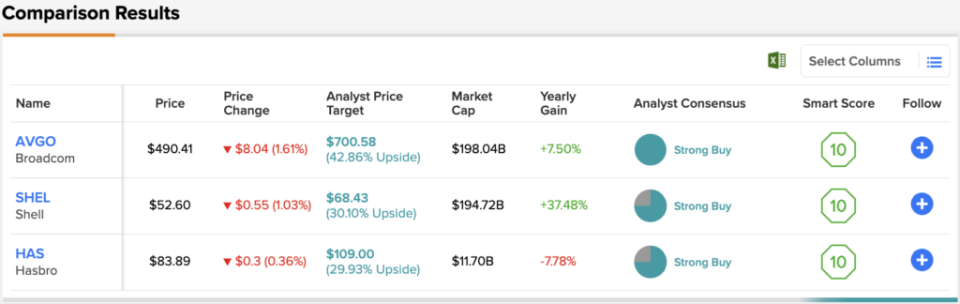

Det er ikke ofte analytikerne alle er enige om en aksje, så vær oppmerksom når det skjer. AVGOs konsensusvurdering for sterke kjøp er basert på enstemmige 13 kjøp. Aksjens gjennomsnittlige kursmål på $700.58 antyder en betydelig oppside på ~47% fra dagens aksjekurs på $477.84. (Se AVGO aksjeprognose på TipRanks)

Skall (SHEL)

Shell er en oljesupermajor som til slutt gled inn i en korreksjon etter å ha løpt med energioksene i over ett år. Shell er et britisk selskap med en forenklet aksjestruktur, og et saftig utbytte på 3.5 % etter den siste tilbaketrekkingen.

Ettersom oljeprisene kryper høyere igjen, er det vanskelig å telle ut energigiganten som ser ut til å få mest mulig ut av olje- og gassutfallet. På lang sikt er Shell klar til å gå over til fornybar energi, med en energi-som-en-tjeneste-modell som reagerer i samsvar med tiden.

Faktisk er fornybar energi fremtiden, og Shell ønsker å være relevant i en slik fremtid. I mellomtiden handler det om oppstrøms- og markedsføringssegmentene, som fortsatt er sterkt påvirket av oljeprisen. Ettersom oppstrøms sakte avvikler produksjonen i løpet av årene, er det kanskje ikke Shell som er det beste for å spille en "høyere og lengre" type miljø.

Uansett er LNG-virksomheten (flytende naturgass) en utmerket overgangsenergi som kan hjelpe Shell sakte å redusere sine karbonutslipp gjennom flere tiår. Med en lav 0.7 beta og en beskjeden 9.4 ganger etterfølgende inntektsmultipel, er Shell en flott aksje for å sikre innsatsene dine.

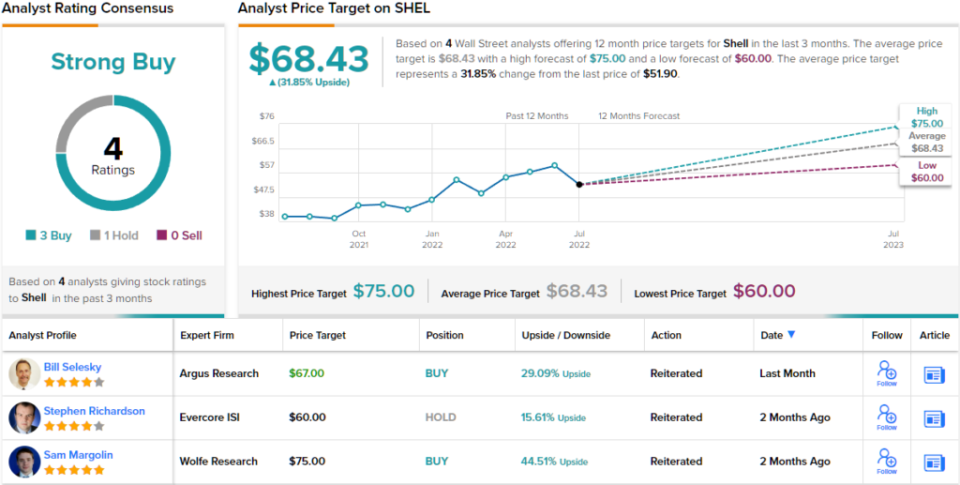

De 4 siste analytikervurderingene av dette energiselskapet bryter ned 3 til 1 til fordel for Buys over Holds, og støtter sterk kjøp-analytikernes konsensusvurdering. Aksjene omsettes for $51.90 og gjennomsnittsmålet på $68.43 innebærer en oppside på ~32%. (Se SHEL aksjeprognose på TipRanks)

Hasbro (HAR)

Hasbro er et leketøysselskap som har falt rundt 20 % hittil i år. Aksjen gjenvant aldri sine pre-pandemiske høyder. Nå som vi snakker om en resesjon, har aksjen gått nedover igjen. Selv om det er usannsynlig at Hasbro vil gå tilbake til laveste 2020-nivåer, ser det ut til at en lavkonjunktur kan veie tungt på ferieetterspørselen. For en slik sesongbasert aksje er den siste makromotvinden ikke oppmuntrende.

Analytikere er likevel positive, med en "sterk kjøp"-vurdering. Aksjen holder seg ganske godt gjennom den siste bølgen av forstyrrelser i forsyningskjeden. Bare fordi tilbudssiden er på rett spor, betyr det ikke at etterspørselen vil forbli robust mot slutten av året. Videre kan en fortsettelse av covid-motvind også veie tungt.

Selv om digitale spill og andre teknologier kan styre utgifter unna leker, tror jeg det ikke er noen grunn til at fysiske leker og spill ikke kan eksistere side om side. Det har de tross alt gjort i årevis.

Foreløpig er detaljhandelen et lavkostinntektsspill. I skrivende stund handles aksjen til 1.8 ganger salg og 28.2 ganger etterfølgende inntjening, med et utbytte på 3.34 %.

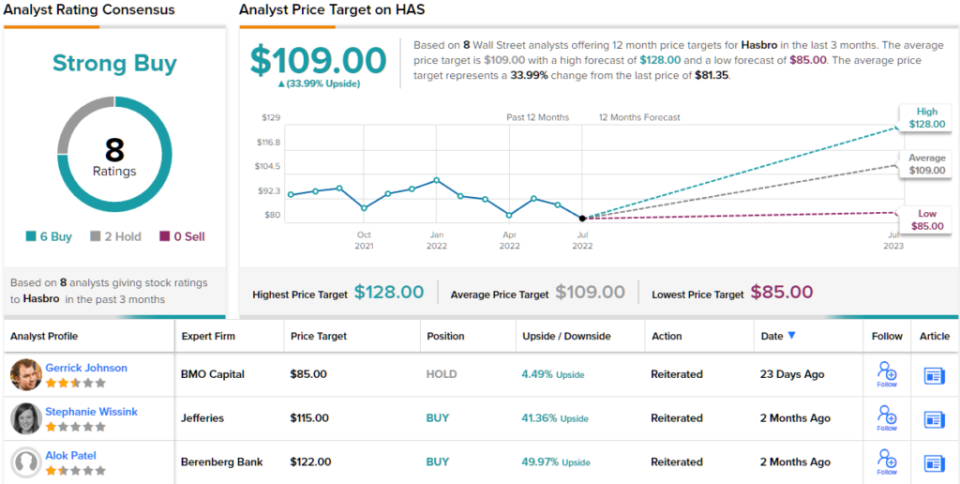

Totalt sett har HAS-aksjen plukket opp 8 nylige analytikeranmeldelser, som fordeler seg til 6 kjøp mot 2 hold, for en sterk kjøp-konsensusvurdering. Aksjene handles for $81.35, og deres gjennomsnittlige kursmål på $109 indikerer ~34% oppside for de neste 12 månedene. (Se HAS aksjeprognose på TipRanks)

konklusjonen

Mange analytikere har senket baren for kursmål og rangeringer på aksjer i det siste. De følgende tre navnene har beholdt sin "sterke kjøp"-status og er gode langsiktige spill for avkastningsjegere.

Wall Street forventer mest av Broadcom av de tre navnene i dette stykket, med mer enn 40 % oppside i år fremover.

For å finne gode ideer for utbytte av aksjer til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Les hele Avsløring

Kilde: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html