Denne historien var opprinnelig publisert på TKer.co

Aksjer startet det nye året på en positiv tone, med S&P 500 som klatret 1.4 % forrige uke. Indeksen er nå opp 8.9 % fra dens sluttende laveste 12. oktober på 3,577.03 18.8 og ned 3 % fra 2022. januar 4,796.56 på XNUMX XNUMX.

I mellomtiden markedets mange bjørner fikk mer selskap.

Michael Kantrowitz, sjefsinvesteringsstrateg hos Piper Sandler, forventer at S&P 500 vil falle til 3,225 ved årets slutt, Bloomberg rapporterte på onsdag. Denne oppfordringen gjør ham til mest bearish av Wall Streets beste aksjemarkedsprognosere.

Byron Wien, den legendariske tidligere investeringsstrategen i Morgan Stanley og nåværende nestleder i Blackstone, advarte onsdag at finansmarkedene kan falle i løpet av første halvår før de tar seg opp igjen.

"Til tross for innstramminger fra Fed, når markedet en bunn ved midten av året og begynner en bedring som kan sammenlignes med 2009," Wien skrev.

Vil bjørnene få rett i år? Kan være.

Men det faktum at så mye av Wall Street er bearish kan faktisk gi det motsatte resultatet.

"Wall Street er bearish," skrev Savita Subramanian, sjef for amerikansk aksjestrategi i BofA, onsdag. "Dette er bullish."

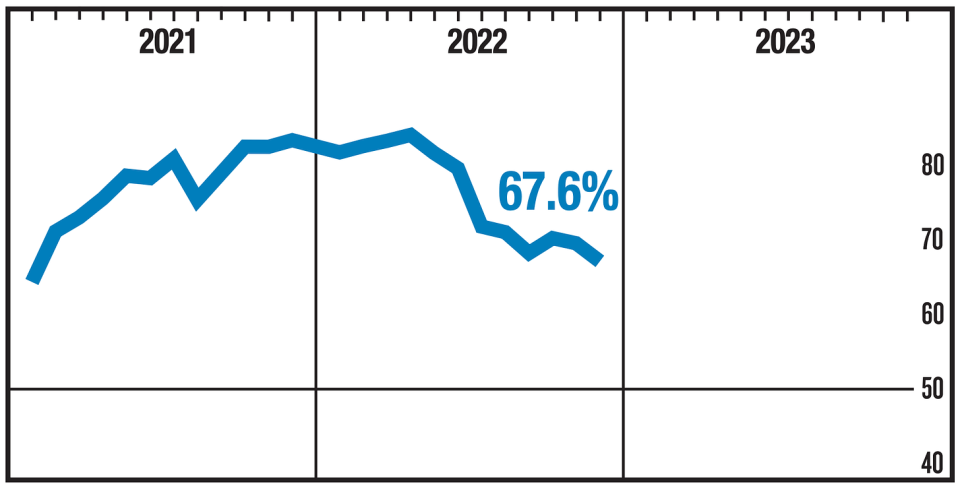

Subramanian refererte til det kontrariske signalet fra BofAs proprietære "Sell Side Indicator", som sporer gjennomsnittlig anbefalt allokering til aksjer av amerikanske salgssidestrateger. Selv om det for øyeblikket ikke reflekterer "ekstrem bearishness", er det på et nivå som "antyder en forventet prisavkastning på +16 % i løpet av de neste 12 månedene (~4400 for S&P 500)."

Subramanian sin offisielt mål for S&P 500 er 4,000, som er på den bearish enden av Wall Street. Selv om hun har det advart mot å være ute av markedet på et tidspunkt da konsensus forventer lavere priser.

Inn i 2022 var Wall Street det tatt feil ved å være for bullish foran det som ble en historisk bjørnemarked.

Vil konsensus være riktig denne gangen med deres bearishness?

Det får vi bare vite i ettertid.

Vi vet imidlertid at aksjemarkedet går opp i de fleste år.

Og langsiktige investorer bør huske at oddsen for å generere en positiv avkastning forbedres for disse hvem kan sette av tid.

Gjennomgang av makro-kryssstrømmene 🔀

Det var noen få bemerkelsesverdige datapunkter fra forrige uke å vurdere:

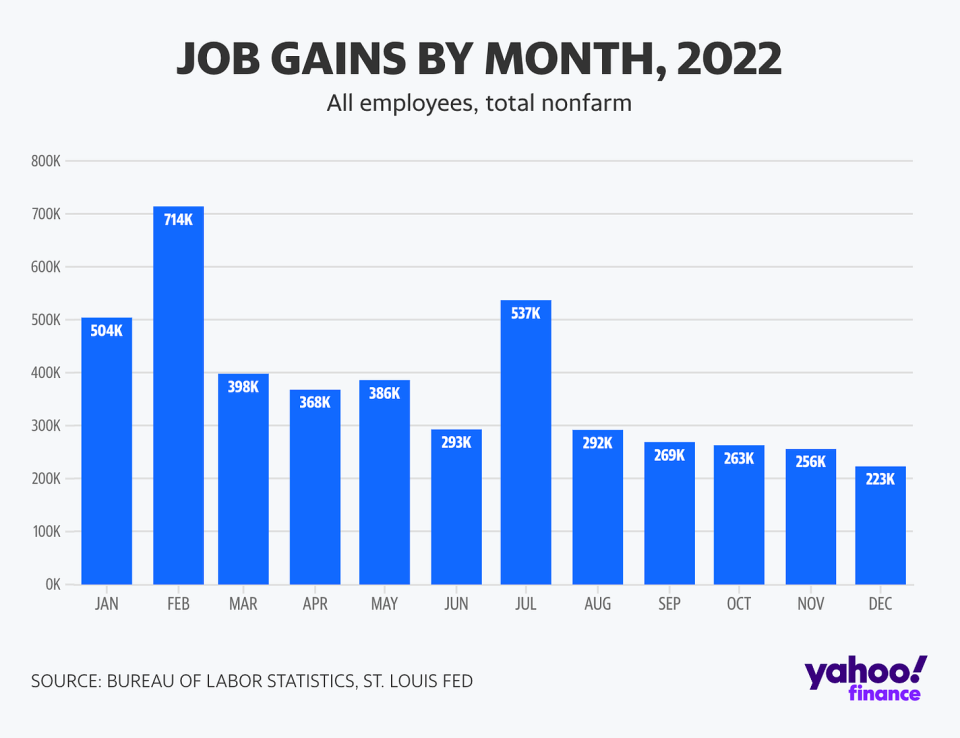

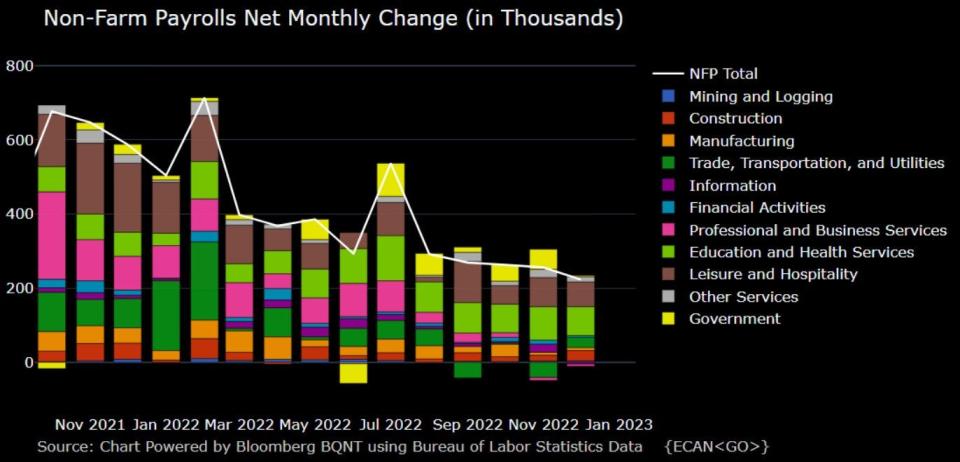

🚨 Jobbvekst. Ifølge BLS-data utgitt fredag, la amerikanske arbeidsgivere til 223,000 203,000 jobber i desember, sterkere enn økningen på XNUMX XNUMX økonomer ventet. I løpet av 2022 har arbeidsgivere lagt til hele 4.5 millioner jobber.

Nesten alle store industrikategorier rapporterte gevinster. Informasjonssektoren, som inkluderer teknologiindustrien, så tap av arbeidsplasser. For mer kontekst om disse tapene, les: "Ikke la deg villedet av rapporter uten kontekst om store tekniske permitteringer ????"

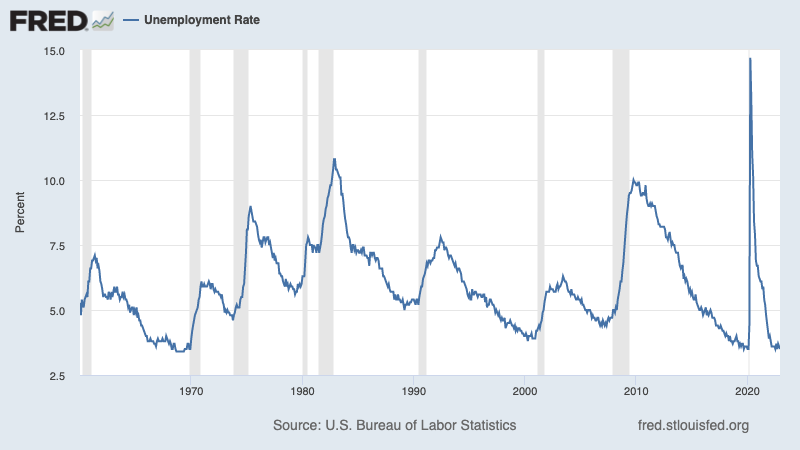

📉Arbeidsledigheten faller. Arbeidsledigheten falt til 3.5 % (eller 3.468 % uavrundet) fra 3.6 % måneden før. Dette er den laveste prisen siden 1969.

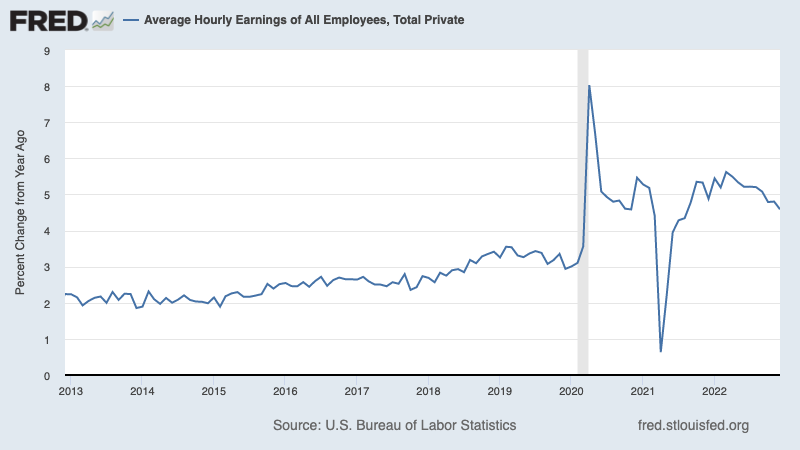

???? Lønnsveksten avkjøles. Gjennomsnittlig timeinntekt i desember økte med 0.3 % måned-over-måned, kjøligere enn forventet 0.4 %. På årsbasis var gjennomsnittlig timefortjeneste opp 4.6 %, som var lavere enn forventet 5.0 %. For mer om hvorfor dette er viktig, les: "Et nøkkeldiagram å se når Fed strammer inn pengepolitikken 📊“

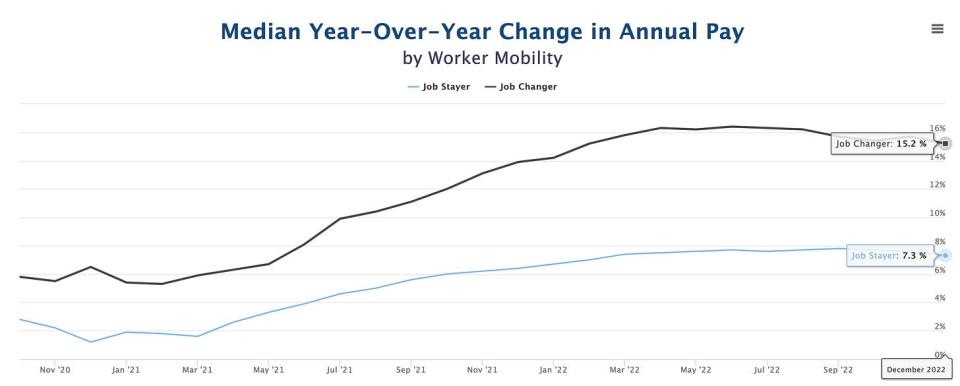

📈 Jobbbyttere får bedre lønn. Ifølge ADP, som sporer private lønnslister og bruker en annen metodikk enn BLS, var den årlige lønnsveksten i desember for personer som byttet jobb opp 15.2 % fra et år siden. For de som ble i jobben var lønnsveksten 7.3 %.

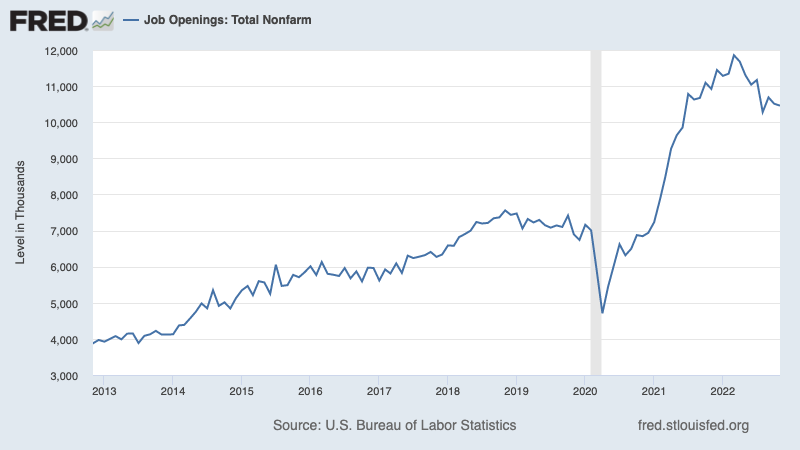

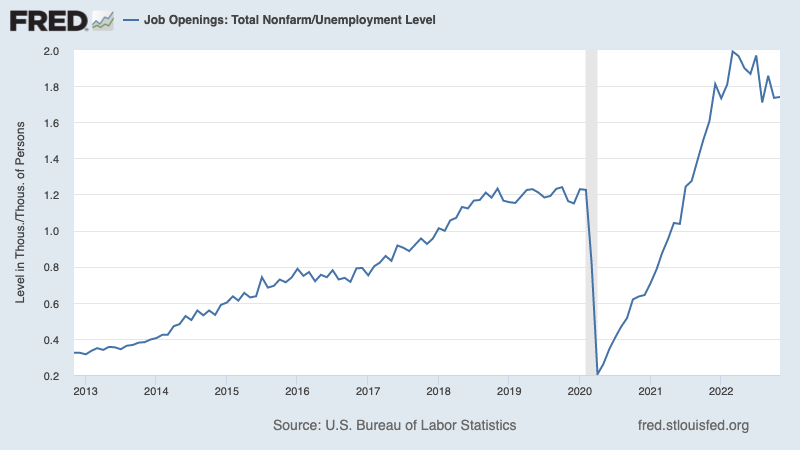

👍 Det er mange ledige stillinger. Ifølge BLS-data offentliggjort onsdag, hadde amerikanske arbeidsgivere 10.46 millioner ledige stillinger oppført i november, en liten nedgang fra 10.51 millioner åpninger i oktober. Mens åpningene er under rekordhøyen på 11.85 millioner i mars, er de fortsatt godt over pre-pandeminivåene.

I løpet av perioden, var det 6.01 millioner mennesker arbeidsledige. Det betyr at det var 1.74 ledige stillinger per arbeidsledig person i november. Dette er ned fra 1.99 i mars, men det antyder fortsatt at det er mange muligheter der ute for jobbsøkere.

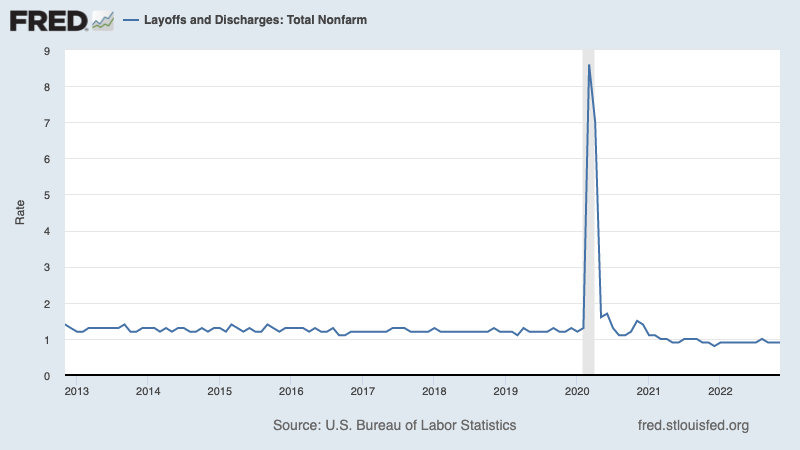

👍 Permitteringsaktiviteten er lav. De permitteringsprosent (dvs. permitteringer i prosent av total sysselsetting) var på 0.9 % i november, uendret fra oktobernivået. Det var den 21. måneden på rad hvor kursen var under de laveste pre-pandemiene.

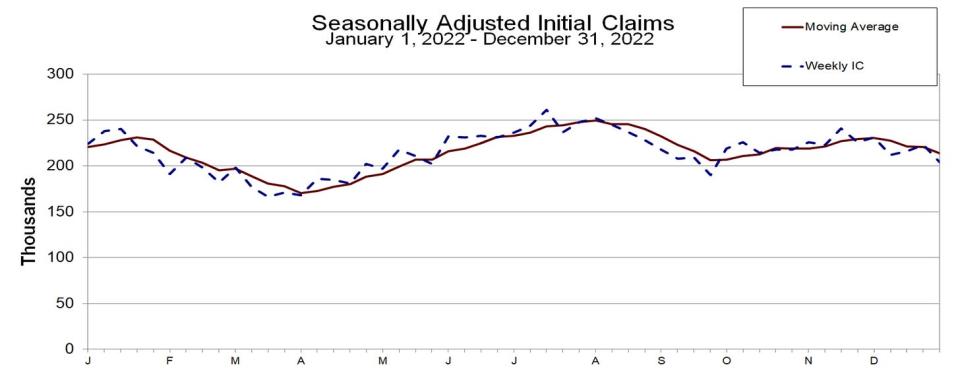

💼 Arbeidsledighetskravene er fortsatt lave. Opprinnelige krav om dagpenger falt til et lavpunkt i tre måneder på 204,000 i løpet av uken som slutter 31. desember, ned fra 223,000 uken før. Mens tallet er opp fra det laveste i seks tiår på 166,000 XNUMX i mars, er det fortsatt nær nivåer sett i perioder med økonomisk ekspansjon.

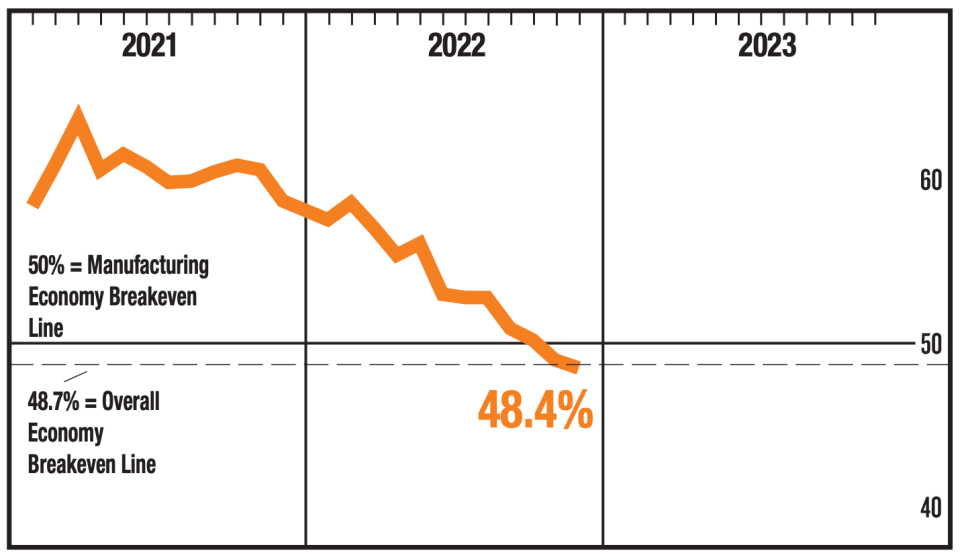

🛠 Produksjon av kjøler. De ISMs produksjons-PMI falt til 48.4 i desember fra 49.0 i november. En lesning under 50 signaliserer sammentrekning i sektoren.

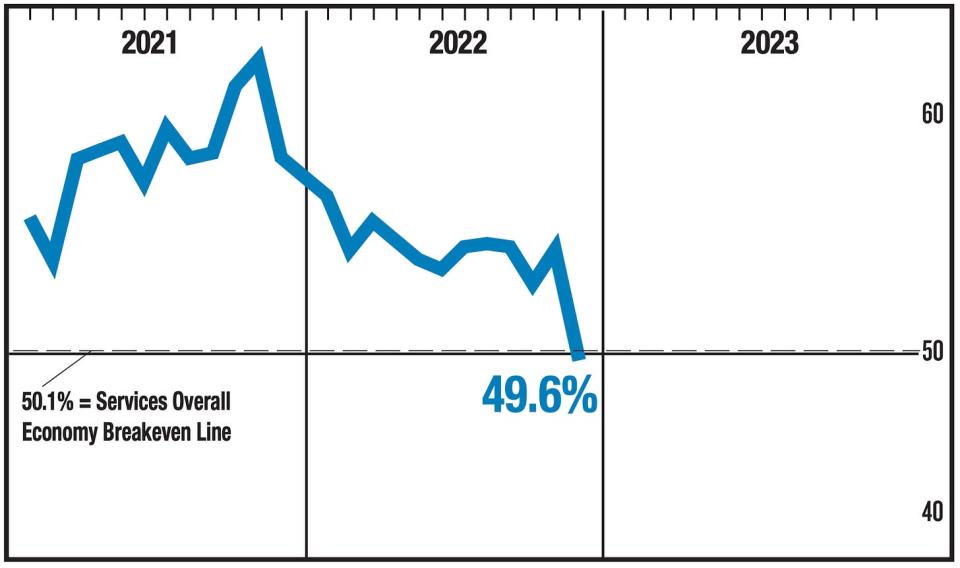

📉 Tjenester kule. De ISMs tjenester PMI falt til 49.6 i desember fra 56.5 i november. En lesning under 50 signaliserer sammentrekning i sektoren.

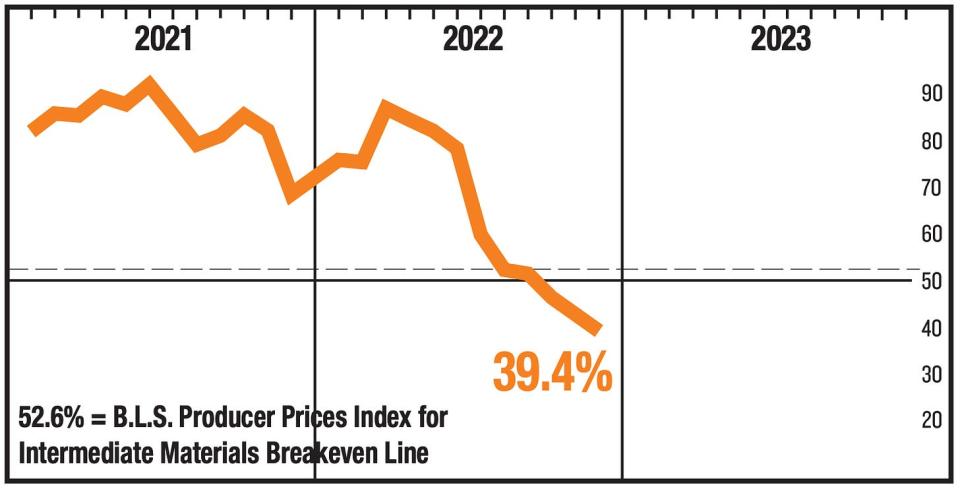

📉 Undersøkelser viser at prisene avtar. ISM Manufacturing PMI Price Index falt dypere i sammentrekning.

ISM Services PMI Price Index antyder at prisene fortsatt stiger, men i en avtagende hastighet.

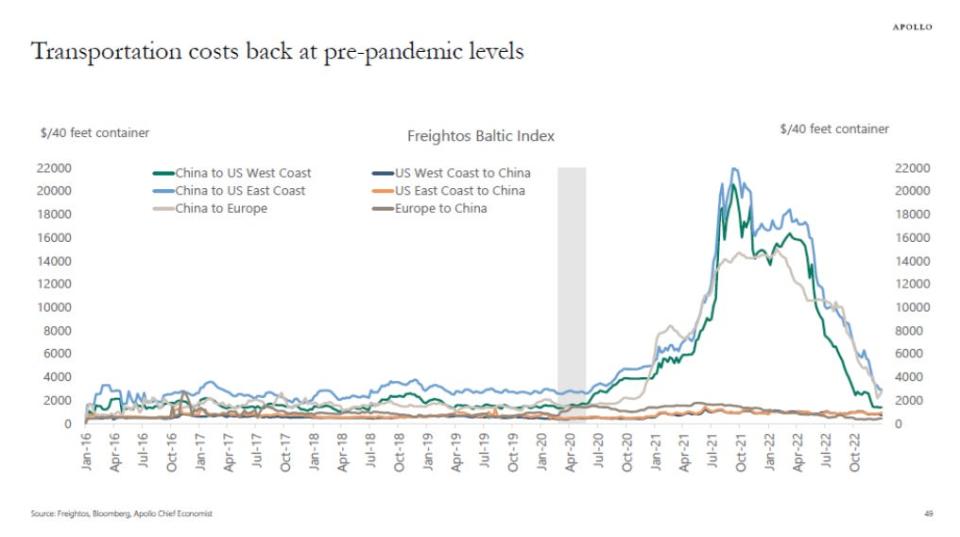

⛓️ "Forsyningskjedene er tilbake til det normale." Fra Apollo Globals sjeføkonom Torsten Slok: «Forsyningskjedene er tilbake til det normale, og prisen på å frakte en 40 fots container fra Kina til den amerikanske vestkysten har gått ned fra $20,000 i september 2021 til $1,382 i dag, se diagrammet nedenfor. Denne normaliseringen av transportkostnader er en betydelig belastning for vareinflasjonen de kommende månedene.»

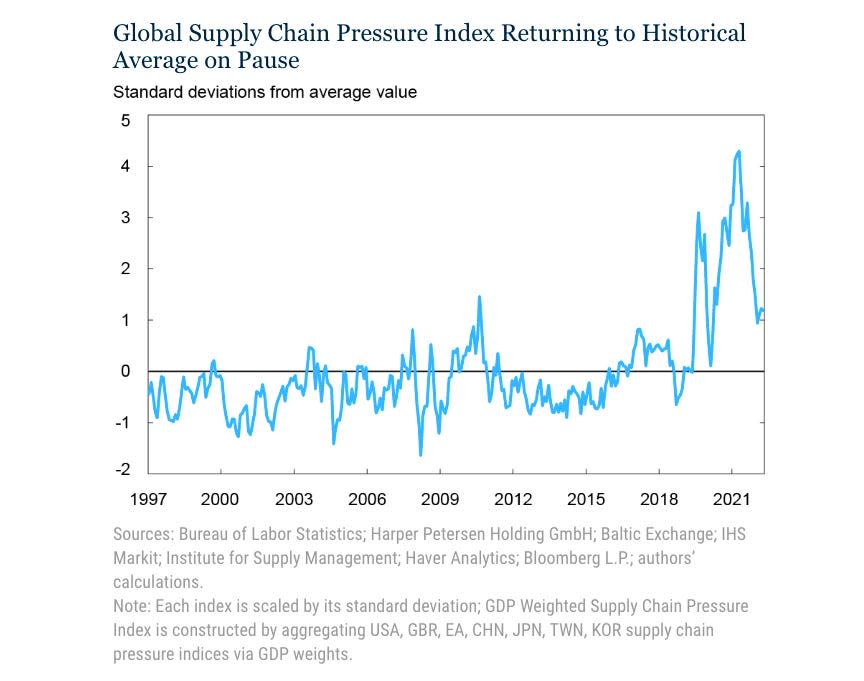

New York Fed Global Supply Chain Pressure Index — en sammensetning av ulike forsyningskjedeindikatorer — falt litt i desember og svever på nivåer fra slutten av 2020. Fra NY Fed: «Det globale forsyningskjedepresset avtok moderat i desember, og forstyrret den oppadgående trenden sett over de to foregående månedene. De største medvirkende faktorene til presset i forsyningskjeden var økninger i koreanske leveringstider og taiwanske varelager, men disse ble mer enn oppveid av mindre negative bidrag over et større sett med faktorer.»

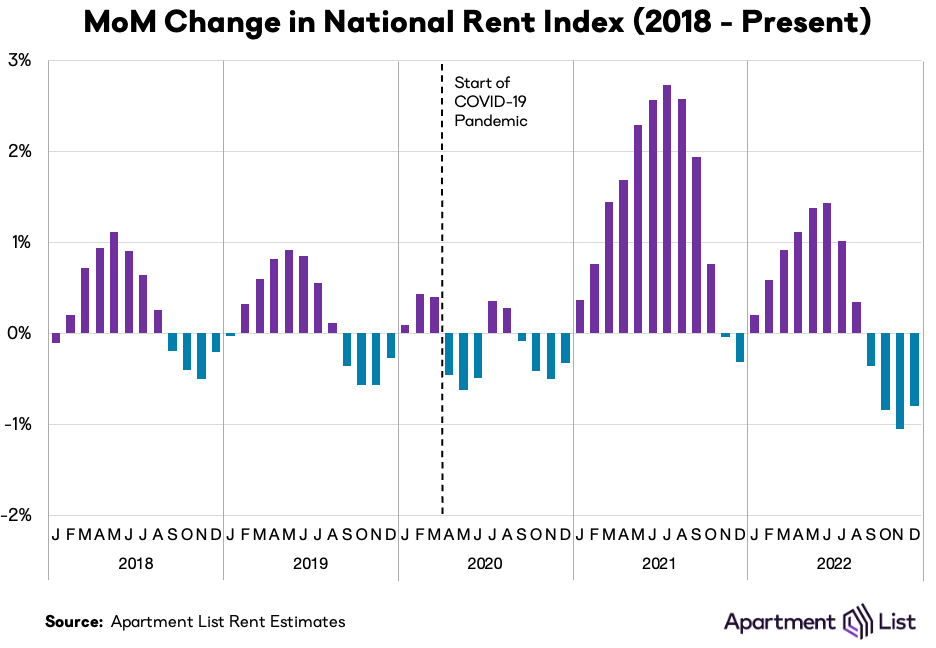

📉 Husleiene er nede. Fra Leilighetsliste: «Vi anslår at den nasjonale medianleien falt med 0.8 prosent måned-over-måned i desember. Dette er den fjerde månedlige nedgangen på rad, og den tredje største månedlige nedgangen i historien til våre estimater, som starter i januar 2017. De to foregående månedene (oktober og november 2022) er de eneste to månedene med skarpere nedgang.“

➕ Ikke mer negativt avkastende gjeld. Fra Bloomberg: «Verdens haug med negativt-avkastende gjeld har forsvunnet, ettersom japanske obligasjoner endelig sluttet seg til globale likemenn i å tilby null eller positiv inntekt. Den globale beholdningen av obligasjoner der investorer mottok avkastninger under null, toppet seg på 18.4 billioner dollar i slutten av 2020, ifølge Bloombergs Global Aggregate Index over gjelden, da sentralbanker over hele verden holdt rentene på eller under null og kjøpte obligasjoner for å sikre at avkastningen ble undertrykt. "

Setter alt sammen 🤔

Inflasjonen avkjøles fra toppnivåer. Likevel er inflasjonen fortsatt høy og må avkjøles mye mer før noen er komfortabel med prisnivået. Så vi bør forvente Federal Reserve vil fortsette å stramme inn pengepolitikken, som betyr strammere økonomiske forhold (f.eks. høyere renter, strammere lånestandarder og lavere aksjevurderinger). Alt dette betyr markedsbankingene vil fortsette og risikoen økonomien synker inn i en resesjon vil intensivere.

Men det er viktig å huske at mens resesjonsrisikoen er forhøyet, forbrukere kommer fra en veldig sterk finansiell stilling. Arbeidsledige er få jobber. De med jobb får lønninger. Og mange har fortsatt overskytende sparing å benytte seg av. Sterke utgiftsdata bekrefter faktisk denne økonomiske motstandskraften. Så det er for tidlig til å slå alarm fra et forbruksperspektiv.

På dette tidspunktet, evt nedgangstider vil neppe bli til økonomisk katastrofe gitt at Den økonomiske helsen til forbrukere og bedrifter er fortsatt veldig sterk.

Som alltid bør langsiktige investorer huske det resesjoner og bjørnemarkeder er bare del av avtalen når du går inn i aksjemarkedet med mål om å generere langsiktig avkastning. Samtidig som markedene har hatt et forferdelig år, de langsiktige utsiktene for aksjer forblir positiv.

For mer om hvordan makrohistorien utvikler seg, sjekk ut de forrige TKer-makrokryssstrømmene »

For mer om hvorfor dette er et uvanlig ugunstig miljø for aksjemarkedet, les "Markedsslagene vil fortsette til inflasjonen blir bedre 🥊« »

For en nærmere titt på hvor vi er og hvordan vi kom hit, les "Det kompliserte rotet i markedene og økonomien, forklart 🧩"

Denne historien var opprinnelig publisert på TKer.co

Sam Ro er grunnleggeren av TKer.co. Følg ham på Twitter kl @SamRo

Klikk her for siste aksjemarkedsnyheter og dybdeanalyse, inkludert hendelser som flytter aksjer

Les de siste økonomiske og forretningsnyhetene fra Yahoo Finance

Last ned Yahoo Finance-appen for eple or Android

Følg Yahoo Finance på Twitter, Facebook , Instagram, Flipboard, Linkedinog YouTube

Kilde: https://finance.yahoo.com/news/wall-streets-sleuth-of-bears-is-growing-162747143.html