Investorer som leter etter bransjer som tilbyr billige kvalitetsaksjer som kan komme tilbake, bør ikke se lenger enn til stålprodusentene. For tiden handler de fleste stålprodusenter til to til fire ganger årets pris-til-inntjening-forhold (P/E).

Det ser ut til at aksjene til minst to stålprodusenter, spesielt, handles på en måte som gir inntrykk av at investorene virkelig føler at den robuste inntjeningen som firmaene har vist, ikke vil fortsette i nær fremtid.

I tillegg ser det ut til at rabatten aksjene har sett i år å prise inn en katastrofe som ennå ikke har rammet markedene.

Cleveland Cliffs (NYSE: CLF)

Cleveland-Cliffs er en integrert stålprodusent med en aksjonærfokusert administrerende direktør i Lourenco Goncalves, som forbedret selskapets effektivitet og forvandlet det til den nordamerikanske stålgiganten som det er i dag.

Inntekter for selskapet eksplodert til 6 milliarder dollar, en økning på 50 % fra år til år, og slo forventningene med 570 millioner dollar. Tilsvarende var inntjening per aksje (EPS) $1.71, og slo forventningene med $0.22.

I mellomtiden, siden slutten av april, har selskapets aksjer vært i et nedadgående momentum med uvanlige handelsvolumstopper. Nå er aksjene under alle daglige Enkle glidende gjennomsnitt (SMA), som handler mellom $18 og $15.

På samme måte vurderer analytikere aksjene til et moderat kjøp, og forutsier at den gjennomsnittlige prisen for neste 12 måneder kan nå $32.71, 99.94% høyere enn siste handelskurs på $16.36.

US Steel (NYSE: X)

I løpet av de siste ni årene har dette selskapet tilsynelatende gjenoppfunnet seg selv, redusert kapasitet og fokusert på å levere diversifisert stålproduksjon ved bruk av Electric-Arc-Furnace (EAF) mini-møller.

På samme måte som Cleveland-Cliff, har US Steel også "smidd" sitt beste inntjeningskvartal, ved å publisere inntekter på 5.23 milliarder dollar, en økning på 42.9 % år for år. Til tross for slike inntektsøkninger, ble forventningene bommet med $50 millioner; på den annen side var EPS $3.05, et slag med $0.10.

I likhet med CLF mistet X-aksjene momentumet i slutten av april, og trendet ned, for nå å handle godt under alle daglige SMA-er. Videre handles aksjene i et område mellom $21 og $18.5 på litt økte handelsvolum i juni.

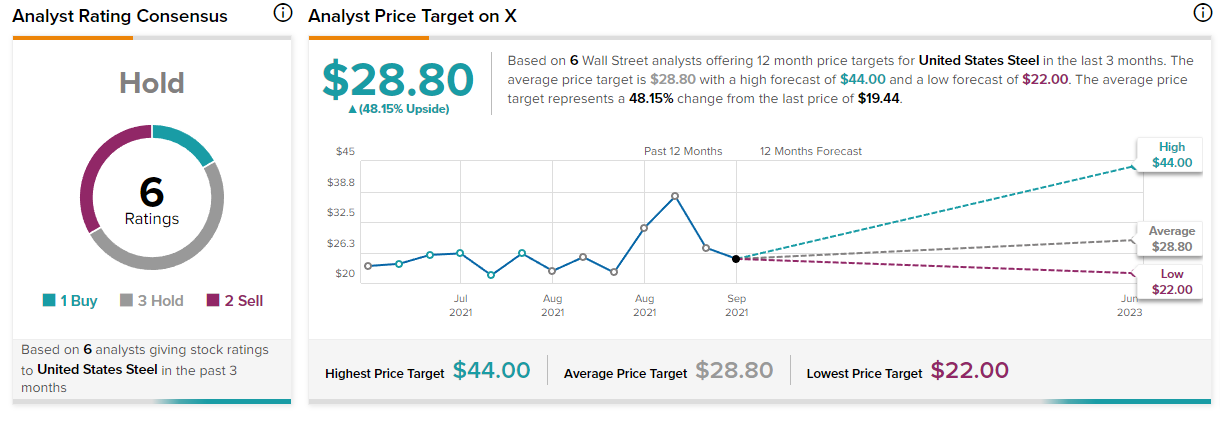

Likevel vurderer TipRanks' analytikere aksjene som et hold, og spår at aksjene i løpet av de neste 12 månedene kan nå en gjennomsnittspris på $28.80, 48.15% høyere enn gjeldende handelskurs på $19.44.

Oftere enn ikke kan billige aksjer av solide virksomheter tilby oppsidepotensial og en sikkerhetsmargin selv om en "svart svane"-hendelse ikke treffer virksomheten. Begge disse selskapene kvalifiserer i utgangspunktet under denne betegnelsen, til tross for at stål er syklisk handelsvare og påvirker selskapets priser.

Investorer må imidlertid forstå risikoprofilen deres og holde seg til å investere i nisjer de forstår for å få best mulig avkastning.

Kjøp aksjer nå med Interactive Broker – den mest avanserte investeringsplattformen

Ansvarsfraskrivelse: Innholdet på denne siden bør ikke betraktes som investeringsråd. Investering er spekulativt. Når du investerer, er kapitalen din i fare.

Kilde: https://finbold.com/two-steel-makers-priced-for-doom-that-could-bloom-in-2022/