Amerikanske aksjer startet fjerde kvartal med kraftige oppganger som Dow Jones Industrial Average

DJIA,

ser ut til å gå mot sitt største to-dagers rally på mer enn 2½ år.

Men hvor fristende det enn kan være å kalle en bunn i aksjer, sa Nicholas Colas, medgründer av DataTrek Research, tirsdag at investorer bør forberede seg på mer blodbad på kort sikt ettersom flere pålitelige historiske tegn på en holdbar bunn fortsatt mangler fra markeder.

Verdivurderingene er fortsatt for høye, sa Colas, og selv om 2022 har sett enorm toveis volatilitet i aksjer, har kraftige bevegelser høyere historisk en tendens til å signalisere at mer volatilitet kan være i vente for aksjer.

"Lykkelig som vi er at amerikanske aksjer hadde en fin opptur i dag, er dette grepet best å betrakte som bare nok en dag i et tøft år," sa Colas.

Selv om de har vært ekstremt vanlige siden starten av 2022, er historisk sett fremskritt i én økt på 2 % eller mer en relativ sjeldenhet for markeder. Siden 2013 har år som inneholdt færre enkeltdagers fremskritt på 2 % eller mer en tendens til å resultere i sterkere ytelse i løpet av året, sa Colas.

Det eneste unntaket fra dette var 2020, da S&P 500 registrerte 19 daglige økninger på 2 % eller mer. Imidlertid hevdet Colas at de fleste av disse store bevegelsene skjedde i løpet av første halvdel av året, da markedene fortsatt var på vei etter begynnelsen av COVID-19-pandemien.

I løpet av andre halvdel av året så S&P 500 overdrevne bevegelser på bare to økter, som Colas viser i diagrammet nedenfor, ved å bruke data fra DataTrek.

| År | S&P 500 totalavkastning | Antall dager med 2%+ trekk |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19 (men bare 2 i løpet av H2) |

| 2021 | + 28% | 2 dager |

| 2022 | -22.8 % (kursen går gjennom mandag uten reinvestert utbytte) | 14 dager |

"Enkelt sagt, sterke 1-dagers S&P-rally (+2%) er IKKE et tegn på et sunt marked," skrev Colas.

Hvordan vet vi at bunnen er inne?

Tidligere, når langsiktige bunner har kommet, har aksjer vanligvis møtt dem med en stor intradag-bevegelse på minst 3.5 %. Dette gjaldt de laveste syklusene som kom i oktober 2002, mars 2009 og mars 2020.

Basert på denne referansen, var ikke mandagens tilbakeslag stor nok til å signalisere et meningsfullt vendepunkt.

| Dag etter syklus lav | S&P 500 ytelse |

| Oktober 10, 2002 | + 3.5% |

| Mars 10, 2009 | + 6.4% |

| mars 24,2020 | + 9.4% |

| Gjennomsnitt | + 6.4% |

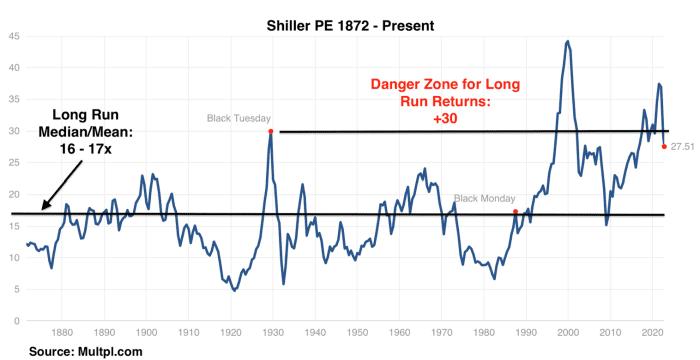

Verdivurderingene er fortsatt historisk rike

Colas hevdet også at aksjer fortsatt er relativt rikt verdsatt basert på et populært mål på syklisk justerte aksjevurderinger.

I stedet for å bruke forventninger til fremtidig inntjening, eller etterfølgende 12-måneders inntjening, er Shiller-forholdet basert på det inflasjonsjusterte gjennomsnittet av bedriftens inntjening de siste 10 årene.

I følge Shiller PE-forholdet er den langsiktige gjennomsnittlige verdsettelsen for aksjer som dateres tilbake til 1870-tallet mellom 16 ganger og 17 ganger syklisk-justert inntjening. Fra fredag handlet S&P 500 - som ble opprettet i 1957 - til 27.5 ganger inntjening, og etter mandagens rally ble den handlet til 28.2 ganger, sa Colas.

Betyr dette at aksjer nå er billige nok til å rettferdiggjøre kjøp? Det avhenger av ens makrosyn, sa Colas. Men det eneste investorene kan være sikre på er at aksjer har gått ut av verdsettelses-"faresonen" nord for 30 ganger gjennomsnittlig justert langsiktig inntjening.

DATATREK

Hva med VIX?

De to siste langvarige periodene med markedssvakhet gir litt innsikt i hvordan bevegelser i Cboe Volatility Index, også kjent som VIX,

VIX,

kan spille ut når investorer prøver å forutse når den endelige markedsbunnen kan komme.

I løpet av 2020-2021-dot-com-eksplosjonen, opplevde VIX "en serie med rullende topper som slo bort på markedets tillit og verdivurderinger." Til syvende og sist tok det 2½ år før aksjene nådde bunnen etter at prisene nådde toppen i mars 2000.

Til sammenligning, etter finanskrisen i 2008, bunnet markedene raskere - men ikke før VIX nådde en topp over 80, mer enn det dobbelte av intradag-høyden fra juni.

"Så smertefullt som det kan være i løpet av de neste månedene, kan langsiktige investorer ikke klandres for å håpe at 2022 ser mer ut som 2007 - 2009 enn 2000 - 2002," sa Colas.

Amerikanske aksjer går mot rygg mot rygg oppgang på tirsdag, med S&P 500

SPX,

opp 2.9 % til 3,784 XNUMX, Dow Jones Industrial Average

DJIA,

opp 2.6 % til 30,258 XNUMX og Nasdaq Composite

COMP,

opp 3.3% til 11,174.

Markedsstrateger har tilskrevet oppgangen i aksjer til en tilbakegang i obligasjonsrentene drevet av forventninger om at Fed kan trenge å "svinge" mot mindre aggressive renteøkninger.

Neil Dutta, leder for amerikansk økonomisk forskning ved Renaissance Macro Research, sa i et notat til kunder tirsdag at Reserve Bank of Australias mindre enn forventet renteøkning over natten markerte den siste i rekken av "gevinster" for investorer som satser på en Fed "pivot".

"Dette er flott, men i bakhodet tenker jeg at dette umulig kan vare," skrev Dutta.

Les: Hvordan ser en pivot ut? Her er hvordan Australias sentralbank laget en dueaktig overraskelse.

Colas fortalte kundene sine forrige uke at VIX måtte stenge over 30 i minst noen få påfølgende økter før en "omsettelig" rekyl kunne komme.

Den oppfordringen endte opp med å være korrekt. Men dessverre har næringen over 40 på VIX som Colas har ventet på siden våren ennå ikke kommet.

Kilde: https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo