Investorer neste uke vil følge nøye med på den siste lesningen om amerikansk inflasjon, som har vært varm på bakgrunn av et volatilt aksjemarked i 2022.

"Inflasjon vil være datapunktet som flytter markedene neste uke," sa Brent Schutte, investeringsstrateg i Northwestern Mutual Wealth Management Co., i et telefonintervju. "Jeg tror det du kommer til å fortsette å se er en rotasjon mot de billigere segmentene av markedet."

Investorer har vært nervøse over deres forventninger om at Federal Reserve skal ta haukiske pengepolitiske skritt for å bekjempe inflasjon ved å heve renten fra nær null. Rentefølsomme aksjer med høy vekst har vært spesielt hardt rammet så langt i år, og noen investorer bekymrer seg for at Fed vil skade økonomien hvis den øker rentene for mye for raskt.

"Feds mål er ikke en resesjon," sa Schutte, som forventer at pengeinnstramminger vil være mer en "finjustering" under styreleder Jerome Powell. "Dette er ikke 1980."

Paul Volcker, som ble Fed-leder i august 1979, bidro til å temme den skyhøye inflasjonen ved å aggressivt heve Feds referanserenter på 1980-tallet, sa DataTrek Research-medgründer Nicholas Colas i et notat 3. februar. "Fed Funds gikk langt høyere enn KPI-inflasjonen i hele hans periode."

"Spesielt bemerkelsesverdig er det store gapet i 1981 – 1982, da han holdt prisene veldig høye (10 – 19 prosent), selv om inflasjonen var tydelig på vei ned," skrev Colas. "Denne politikken forårsaket en resesjon," sa han, "men den hadde også effekten av å raskt redusere inflasjonspresset."

Konsumprisindeksen, eller KPI, viste at inflasjonen steg 0.5 % i desember, noe som brakte den årlige raten til en 40-års høyeste på 7 %. KPI-avlesningen for januar er planlagt for utgivelse torsdag morgen.

"Jo lenger høy inflasjon vedvarer, jo mer nervepirrende vil det være for markedsaktørene," sa Mark Luschini, investeringsstrateg hos Janney Montgomery Scott, på telefon.

Inflasjon som slenger seg varmere over lengre tid kan «avføde et mye mer aggressivt svar fra Federal Reserve og som en konsekvens kan undergrave de høye verdivurderingene for markedet for øvrig», sa Luschini, «spesielt de langvarige vekstsektorene som teknologi som allerede har lidd under siste måneden."

Husly, energi og lønn er blant områdene som trekker oppmerksomheten til investorer og analytikere når de overvåker de økende levekostnadene under pandemien, ifølge markedsstrateger.

Barclays-analytikere forventer at "inflasjonspresset modererte seg litt i januar, primært i kjernevarekategorien," ifølge deres forskningsnotat fra 3. februar. De spådde at den overordnede KPI steg 0.40 % forrige måned og steg 7.2 % det siste året.

Når det gjelder kjerne-KPI, som fjerner mat og energi, forventer analytikere at prisene steg 0.46 % i januar for et 12-måneders tempo på 5.9 %, "ledet av fortsatt fasthet i kjernevareinflasjonen og styrke i ly-KPI."

I mellomtiden er stigende energipriser en del av inflasjonsrammeverket som "vi følger med på sammen med alle andre," sa Whitney Sweeney, investeringsstrateg hos Schroders, i et telefonintervju. Høye oljepriser er bekymringsfulle ettersom amerikanere ender opp med å føle at de kommer i klem ved bensinpumpen, og etterlater folk med mindre disponibel inntekt å bruke i økonomien, sa Sweeney.

West Texas Intermediate Crude for levering i mars

CLH22,

klatret 2.3 % fredag for å sette seg på $92.31 per fat, den høyeste finishen for en første månedskontrakt siden slutten av september 2014, ifølge Dow Jones Market Data.

Lese: Amerikansk oljereferanse har høyeste finish siden september 2014

"Råvareprisene viser mer generelt ingen tegn til å avta og fortsetter i stedet å trende høyere," sa Deutsche Bank-analytikere i et forskningsnotat datert 2. februar. "Det vil være mye vanskeligere å få inflasjonstallene til å gå lavere hvis en rekke viktige råvarer fortsetter å vise betydelige gevinster fra år til år.»

DataTreks Colas gravde ned i energiens rolle under inflasjonen på 1970-tallet, og skrev i sitt notat at tidligere Fed-styreleder Volcker ikke «på egenhånd temmet inflasjon og prisvolatilitet på begynnelsen av 1980-tallet med rentepolitikk». Han hadde litt hjelp fra to områder, inkludert et bratt fall i oljeprisen og endringer i beregningen av huslyinflasjon, sa Colas.

Råoljeprisene hoppet fra $1-$2 per fat i 1970 til $40 i 1980, men så et fall på 75% fra 1980 til 1986, viser DataTrek-notatet. Etter å ha nådd toppen i november 1980, gikk oljen «ganske mye rett til $10/fat i 1986», skrev Colas. "Bensinprisene fulgte samme trend."

Volcker hadde også litt hjelp til å temme inflasjonen fra Bureau of Labor Statistics med å endre beregningen av huslyinflasjon for å fjerne effekten av rentene, ifølge DataTrek. Tilfluktskostnader, som husleie, representerer en betydelig del av KPI, og det er et område med inflasjon som har en tendens til å være "klistrere", og det er grunnen til at investorer følger nøye med på det mens de prøver å måle hvor aggressiv Fed kan trenge å være i kampen mot økning i levekostnadene, sa Sweeney.

"Pengepolitikk er viktig, men det er også faktorer utenfor Feds kontroll," skrev Colas i notatet sitt. "Kanskje forsyningskjedeproblemer vil forsvinne i år slik oljeprisen gjorde på 1980-tallet. Hvis ikke, vil Fed stå overfor noen vanskelige valg.»

Markedsstrateger inkludert Sweeney, Northwestern Mutuals Schutte, Janneys Luschini og Liz Ann Sonders fra Charles Schwab fortalte MarketWatch at de forventer at inflasjonen kan begynne å avta senere i år ettersom flaskehalsene i forsyningskjeden avtar og forbrukerne øker utgiftene sine på tjenester ettersom pandemien avtar i stedet for. varer.

Økningen i inflasjonen siden nedstengningene av pandemien har vært varerelatert, sa Sonders, investeringsstrateg hos Charles Schwab, på telefon. Økt etterspørsel fra forbrukere vil avta etter hvert som COVID-19 løsner grepet om økonomien, sa hun, og potensielt etterlate bedrifter med et overflod av varer, i motsetning til mangel som har bidratt til inflasjon.

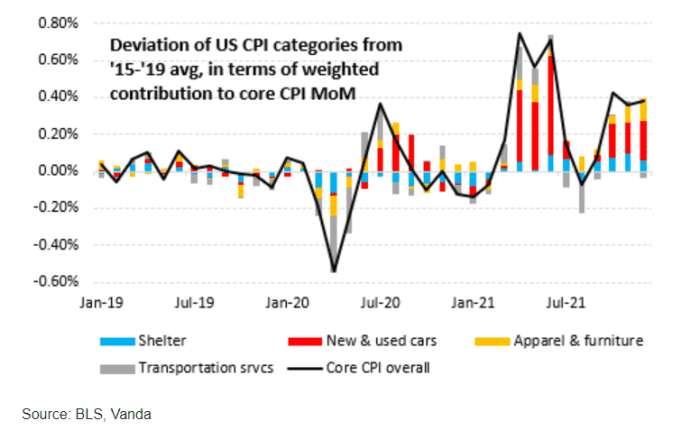

I mellomtiden fortsetter «kjerne-KPI-oppsiden å bli drevet primært av stigende bil- og, i langt mindre grad, priser på klær og møbler,» ifølge Eric Liu, forskningssjef i Vanda.

"Kostnadene for transporttjenester - hovedsakelig i form av ustabile flypriser - forblir en kilde" til månedlig variasjon, skrev han i et e-postbrev publisert rundt slutten av januar. "Og prisveksten for husly fortsetter å krype høyere, om enn i et langt lavere tempo enn inflasjonen i biler, møbler, etc."

VANDA CIO RISIKORAPPORT

Liu anslår at CPI-utskriften neste uke kan komme under konsensusforventningene, ifølge notatet hans. Det er delvis fordi prisene på bruktbiler ser ut til å ha nådd toppen rundt midten av januar, sa han og siterer data fra CarGurus. Fallende transportkostnader, som flypriser og leiebilpriser, kan også barbere basispunkter fra kjerne-KPI i januar, sa han, og siterer amerikanske data fra flyprisanalysesiden Hopper.

Ser vi bredere på inflasjonen, sa Charles Schwabs Sonders at hun følger nøye med på lønnsveksten, siden den også har en tendens til å være «klistrere».

Ettersom lønningene øker, øker også lønnskostnadene for bedriftene. «De går da videre de høyere kostnadene til sluttkunden» for å beskytte fortjenestemarginene deres, sa hun. Når de ser levekostnadene deres øker, ber arbeidere deretter om høyere lønn for å kompensere for dette, og potensielt skape en "spiral" av inflasjon.

En sterk amerikansk jobbrapport fredag viste at gjennomsnittlig timelønn steg 0.7 % til $31.63 i januar. Det siste året har lønningene steget med 5.7 %, den største økningen på flere tiår.

Se: USA fikk 467,000 2021 jobber i januar og ansettelsen var mye sterkere ved utgangen av XNUMX til tross for omicron

Store amerikanske aksjeindekser steg for det meste fredag midt i hakkete handel da investorer veide den uventet sterke jobbrapporten fra januar mot forventningene om renteøkninger fra Fed. S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

og Nasdaq Composite

COMP,

hver scoret en andre uke på rad med oppgang, med aksjemarkedet som så opp etter en dyster januar, men fortsatt ned for året.

Kilde: https://www.marketwatch.com/story/this-is-not-1980-what-investors-are-watching-as-next-us-inflation-reading-looms-11644067838?siteid=yhoof2&yptr=yahoo