Videospillsektoren er en industri på 195.6 milliarder dollar med en anslått CAGR på 14 % gjennom 2030 – og under den siste resesjonen, tilbake i 2008, fortsatte den å se sterk salgsvekst.

Spill har en rekke egenskaper som bidrar til deres suksess i nedadgående markeder. Til å begynne med vil kunder fortsette å kjøpe spillprodukter, og når de er kjøpt, kan spill fortsette å underholde over en lengre periode. Mange spillselskaper tilbyr også gratis-å-spille spill, online eller for nedlasting, som fungerer som tapsledere, og spillselskapene kan fortsatt tjene på kjøp i spillet og betalte nettannonser.

Resultatet av det hele er at spillsektoren kan tilby investorer en solid defensiv posisjon i et resesjonsmiljø. Vi kan følge den logikken, og ta et stikkord fra Sørøst-Asias største bank, Singapores DBS, som har merket de gigantiske spillaksjene som Buys, med et oppsidepotensial i størrelsesorden 20 % eller bedre. DBS er ikke alene om sin positive vurdering; ifølge TipRanks-database, er begge vurdert som sterke kjøp av analytikerens konsensus også. Her er detaljene, sammen med kommentarer fra DBS.

Electronic Arts, Inc. (EA)

Vi starter med Electronic Arts, en gigant på 34 milliarder dollar i spillsektoren. Selskapet, basert i Silicon Valley, har en sterk portefølje av spill, inkludert titler som Jedi-overlevende, FIFA 23, Madden 23og Medal of Honor Above and Beyond. Electronic Arts drar nytte av å eie opphavsrett på en rekke populære spillfranchiser, og av sine lukrative avtaler med profesjonelle sportsligaer.

I løpet av 2022 falt EA-aksjene, i likhet med mye av teknologisektoren, men med bare 7 %, noe som betyr at EA overgikk NASDAQ-indeksen med en faktor på 5. Denne relative meravkastningen kom ettersom EA også viste år-over-år-gevinster på flere nøkkeltall. . I den siste finanspublikasjonen, for 2. kvartal av regnskapsåret 2023 (kvartalet som avsluttes 30. september), viste EA en topplinjeinntekt på 1.9 milliarder dollar, opp 5 % fra 1.8 milliarder dollar rapportert i regnskapsåret 2Q22. Denne inntekten ble støttet av generelt sterk virksomhet, inkludert nettobestillinger for de siste 12 månedene på 7.38 milliarder dollar, en total som var opp 4 % i år.

På bunnlinjen kom EAs nettoinntekt på 299 millioner dollar, sammenlignet med 294 millioner dollar i kvartalet før, med EPS som ble rapportert til 1.07 dollar for en gevinst på 5 % å/å.

Analytiker Tsz Wang Tam, som dekker denne aksjen for DBS, ser selskapet i en solid posisjon for å fortsette å vokse, selv når etterspørselen etter videospill avtar etter COVID, med en spesiell fordel som kommer fra sportsspillfranchisene. Han skriver: "Pandemien har akselerert adopsjonen av digitale spill, live-tjenester og nye plattformer. Electronic Arts (EA) sine spill og produkter gjør det mulig for selskapet å fange opp den økende etterspørselen i ulike land og regioner, noe som fører til en EBITDA-vekst på 26 % over jevnaldrende gjennomsnitt. EA har en stor sportsfranchise og 300+ eksklusive lisenser for å publisere fotballsimuleringsvideospill. EAs største spill FIFA har dominert markedet for sportsspill. Dessuten har EA en robust pipeline med sportsspill som er planlagt utgitt, som vil drive vekst de kommende årene.»

Etter denne holdningen gir Tam aksjen en Kjøp-rating, med et kursmål på $165 for å antyde et ett års oppsidepotensial på 32%.

Sterk kjøp-konsensusvurderingen på EA er basert på 10 nylige Wall Street-analytikeranmeldelser, med en 8 til 2-fordeling som favoriserer kjøp over hold. Den nåværende handelsprisen er $125.01, og gjennomsnittlig kursmål på $149.60 innebærer en 20% oppside for det kommende året. (Se Electronic Arts aksjeprognose på TipRanks.)

Activision Blizzard (ATVI)

Neste opp er et gammelt navn i spillbransjen, Activision Blizzard. Dette er et av verdens største spillselskaper, med en markedsverdi på 60 milliarder dollar, og under Activision-navnet dateres det tilbake til de tidligste dagene med hjemmedataspill – noen av Activisions første titler ble utgitt for kassettladede spillkonsoller i tidlig på 80-tallet. I dag er Activision Blizzard eier av så store nettspill som World of Warcraft, Call of Dutyog Candy Crush. Selskapet opererer gjennom e-sport, forbrukerprodukter og mediedivisjoner.

Den største nyheten det siste året for Activision Blizzard var kunngjøringen, i januar 2022, om at teknologigiganten Microsoft siktet inn på spillfirmaet for oppkjøp, med Microsoft som foreslo en transaksjon på 68.7 milliarder dollar i kontanter. I den siste oppdateringen, 8. desember, kunngjorde Activision Blizzards administrerende direktør at Federal Trade Commission anla sak for å blokkere fusjonen. Begge selskapene utfordrer reguleringsmyndighetens handling.

Selv etter nyhetene om den regulatoriske utfordringen til den foreslåtte fusjonen, forblir ATVI-aksjene sterke. Aksjen steg 14 % i 2022, og i det siste rapporterte kvartalet, 3Q22, slo selskapet forventningene på både omsetning og inntjening. Mens topp- og bunnlinjen begge falt år over år, var inntektene på 1.78 milliarder dollar 4.7 % over prognosen, og 55-cent GAAP EPS gjorde det enda bedre, og slo forventningene med 31 %.

Ved å sjekke inn igjen med Tsz Wang Tam, for DBS-synet, finner vi at analytikeren har skissert en solid bullish posisjon på Activision Blizzard-aksjer, og sa om selskapets utsikter: "Activision Blizzard er godt posisjonert til å kapitalisere på sine spillegenskaper via live-tjeneste tilbud, som lar spillere få tilgang til og investere i nytt innhold og øke engasjementet. For øyeblikket utgjør inntektene fra livetjeneste (eller kjøp i spillet) 38 % av de totale inntektene, hovedsakelig bidratt av Candy Crush. Det kontinuerlige fokuset på innhold i spillet og utvikling av live-tjenester vil generere høyere inntekter med høyere margin... Vi forventer at mobilspill vil bli en betydelig inntektsvekstmotor i de kommende årene, drevet av den robuste mobilspillpipeline og økende adresserbare målgrupper.»

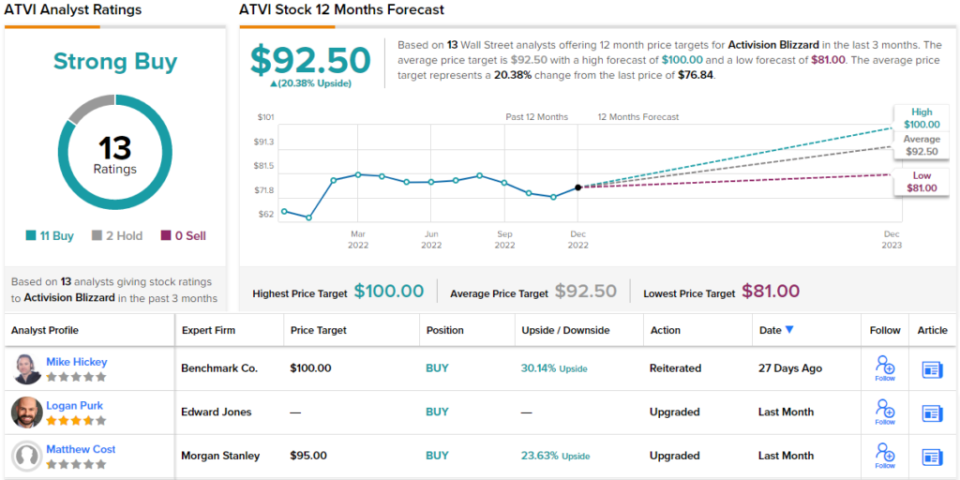

Disse kommentarene kommer med en Kjøp-rating, og Tams kursmål på $92 innebærer et 12-måneders oppsidepotensial for aksjen på 20%.

Activision Blizzard finner støtte for sin sterk kjøp-konsensusvurdering fra 13 nylige analytikeranmeldelser, inkludert 11 til kjøp og bare 2 til hold. Gjennomsnittlig prismål på $92.50 er nesten det samme som Tams mål. (Se Activision Blizzards aksjeprognose på TipRanks.)

For å finne gode ideer for aksjer som handles til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen er utelukkende synspunkter fra de omtalte analytikerne. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/2-gaming-giants-double-digit-090446813.html