Dette innlegget ble opprinnelig publisert den TKer.co.

Forrige uke falt aksjene til det laveste nivået siden november 2020. S&P 500 falt 2.9 % for å avslutte uken på 3,585.62 25.2. Indeksen er nå ned 3 % fra slutthøyden 4,796.56. januar på XNUMX XNUMX.

Det har vært noen urovekkende utviklinger i verden de siste dagene.

Federal Reserve-tjenestemenn, i mellomtiden, fortsett å gjenta sentralbankens haukiske holdning til tross for fallende aksjekurser og økende risiko for en resesjon.

Det er uklart hvordan alle disse hendelsene vil utfolde seg. Og det er ikke å si hvilke andre nyheter som kan dukke opp som kan destabilisere verdens finansmarkeder.

Vi vet imidlertid at det er en lang historie med hendelser som rystet markedene og sjokkerte økonomien. Og vi vet også at markedene og økonomien kom etter hvert sterkere frem. Les mer her., her.og her..

Det er mye å lære av aksjemarkedshistorien. En ting er sikkert: Hvis du kan bruke tiden, vil du ikke gå glipp av rallyet.

Markedet kommer alltid sterkere tilbake: Diagrammet nedenfor kommer fra eToros Callie Cox. Den viser prosentvis tap i S&P 500 under bjørnemarkeder siden 1956, og de prosentvise økningene i oksemarkedene som fulgte.

Det er en påminnelse om TKer Stock Market Truth No. 4: Aksjer tilbyr asymmetrisk oppside. Med andre ord, mens du bare kan tape så mye som du legger inn, kan du tjene multipler av det du legger inn på oppsiden.

De to første årene med utvinning er enorme: Denne tabellen kommer fra Carson Groups Ryan Detrick. I år ett med markedsoppgang har S&P 500 gitt en avkastning på hele 30 % i gjennomsnitt. I år to legger S&P 500 til ytterligere 37 % i gjennomsnitt.

De gode dagene skjer nær dårlige dager: Fra Vanguards Greg Davis: «Vellykket timing av aksjemarkedet er nesten umulig, delvis fordi de beste handelsdagene har en tendens til å samle seg rundt de verste. Og det å gå glipp av bare noen få av disse rallydagene har en overraskende stor innvirkning. Hvis man ser på markedsdata som går mye lenger tilbake, til 1928, ville det å være ute av aksjemarkedet i bare de beste 30 handelsdagene ha resultert i halvparten av avkastningen i løpet av denne perioden.»

For mer om hvordan de beste dagene ofte følger de verste dagene, les denne.

Aksjer kan stige når arbeidsledigheten stiger: Diagrammet nedenfor kommer fra JPMorgan Asset Managements Q4 Veiledning til markedene. Den viser hvordan S&P 500 (grønn linje) og arbeidsledighetsraten (lilla linje) beveget seg rundt siste ni resesjoner (skyggelagt område).

Som du kan se, er det mange tilfeller der aksjer vil stige ettersom arbeidsledigheten stiger i flere måneder. Dette er bemerkelsesverdig og betimelig som vi forberede seg på at det amerikanske arbeidsmarkedet avkjøles. Det er også en påminnelse om at aksjer er en diskonteringsmekanisme, prissetting i hva som forventes å skje og ikke hva som skjer nå.

Ingen av statistikkene ovenfor vil fortelle deg mye om hvor markedet vil være i løpet av de neste dagene, ukene eller månedene. Vi kan være på bunnen. Eller vi kan gå mye lavere.

Men for langsiktige investorer, tid i markedet betyr mer enn timing av markedet.

"Det lønner seg å forbli investert og balansert akkurat når det er vanskeligst å gjøre det," Davis bemerket.

Gjennomgang av makro-kryssstrømmene 🔀

Det var noen få bemerkelsesverdige datapunkter fra forrige uke å vurdere:

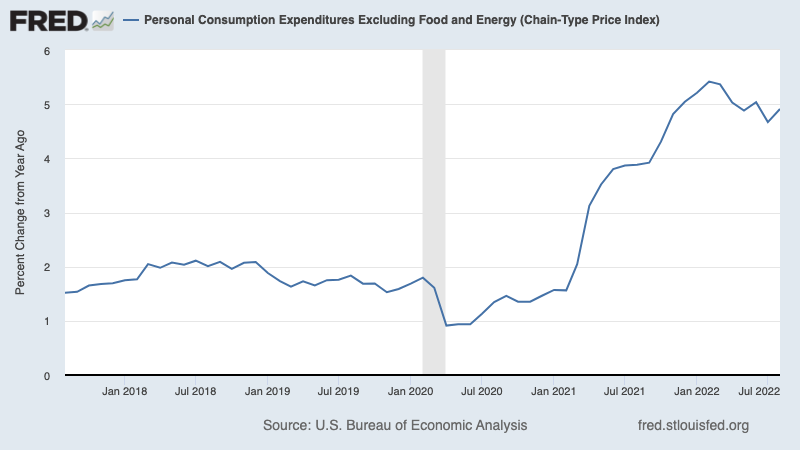

🎈 Inflasjonen er fortsatt høy. De kjerne PCE prisindeks — Federal Reserves foretrukne mål for inflasjon — var opp 4.9 % i august fra for ett år siden. Dette er ned fra 4.8 % i juni og topprenten på 5.4 % i februar, men det er godt over Feds målsats på 2 %.

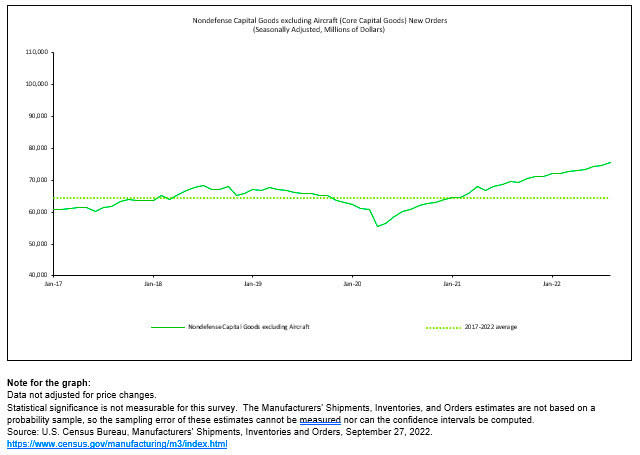

???? Bedrifter investerer i seg selv. Mine ordre for ikke-forsvarskapitalvarer unntatt fly — aka kjerneinvesteringer eller forretningsinvesteringer – klatret 1.3 % til rekordhøye 75.6 milliarder dollar i august. Mens disse nominelle tall er ikke justert for inflasjon, reflekterer de likevel motstandskraft blant amerikanske virksomheter. Det er derfor Enhver resesjon vi kan møte vil sannsynligvis være mild.

Fra Oxford Economics' Oren Klatchkin: «Akkurat nå bærer produksjonen nok fart til å tåle stress fra nedadgående press, men sammenløpet av høyt forhøyet inflasjon, høyere renter, svekket etterspørsel og lavt sentiment vil føre til at aktiviteten for varige varer sliter neste år. På et oppmuntrende notat vil oppmykning av aktivitet føre til en bedre balanse mellom tilbud og etterspørsel og redusere stress i forsyningskjeder.»

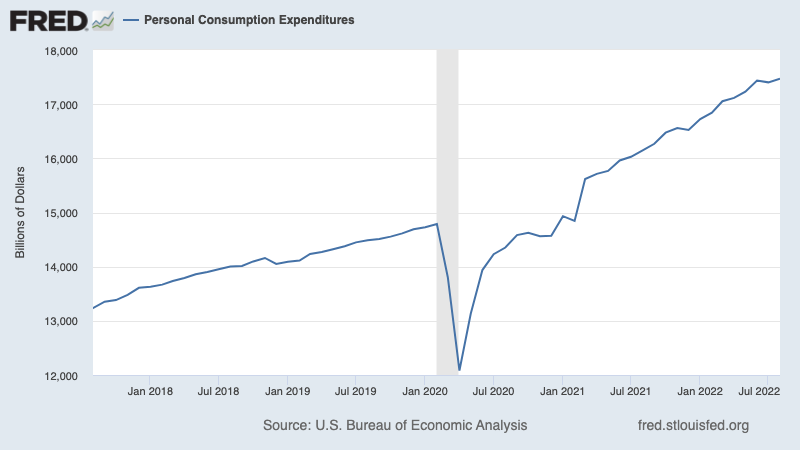

🛍 Forbrukerne bruker fortsatt. Personlige forbruksutgifter steg 0.4 % i august til en årlig rate på 17.47 billioner dollar. Justert for inflasjon var det reelle forbruket opp 0.1 %.

💵 Forbrukerne benytter seg av overskytende sparing, som fortsatt er høy. Overskuddsbesparelser — De ekstra kontante forbrukerne har hopet seg opp siden februar 2020, takket være en kombinasjon av økonomisk støtte fra myndighetene og begrensede utgiftsmuligheter under pandemien — har kommet ned fra toppene ettersom forbrukerne fortsetter å bruke under høy inflasjon. Når det er sagt, har forbrukerne fortsatt 1.3 billioner dollar ekstra i kjøpekraft de hadde ikke før pandemien. Skjønt, disse kontantene er også holde inflasjonsetterspørselen høy.

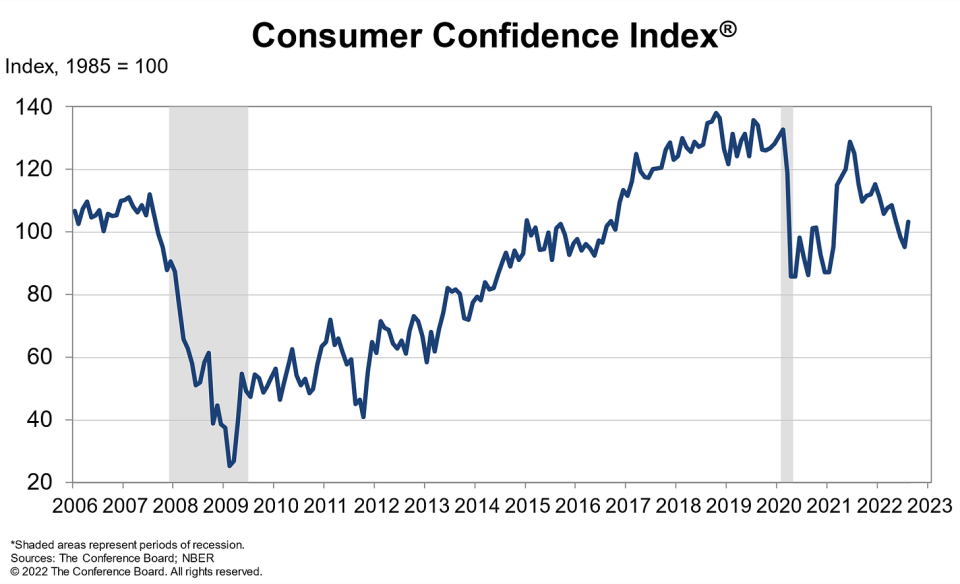

🛍 Sentimentet forbedres. Fra Konferansestyrets Lynn Franco: «Forbrukertilliten økte i august etter å ha falt i tre måneder på rad. Nåsituasjonsindeksen økte for første gang siden mars. Forventningsindeksen forbedret seg også fra julis laveste nivå på 9 år, men holder seg under en lesning på 80, noe som tyder på at resesjonsrisikoen fortsetter. Bekymringene for inflasjonen fortsatte sin retrett, men forble forhøyet. I mellomtiden økte kjøpsintensjonene etter en tilbaketrekking i juli, og ferieintensjonene nådde et 8-måneders høydepunkt. Når vi ser fremover, kan augusts forbedring i tillit bidra til å støtte utgifter, men inflasjon og ytterligere renteøkninger utgjør fortsatt en risiko for økonomisk vekst på kort sikt.»

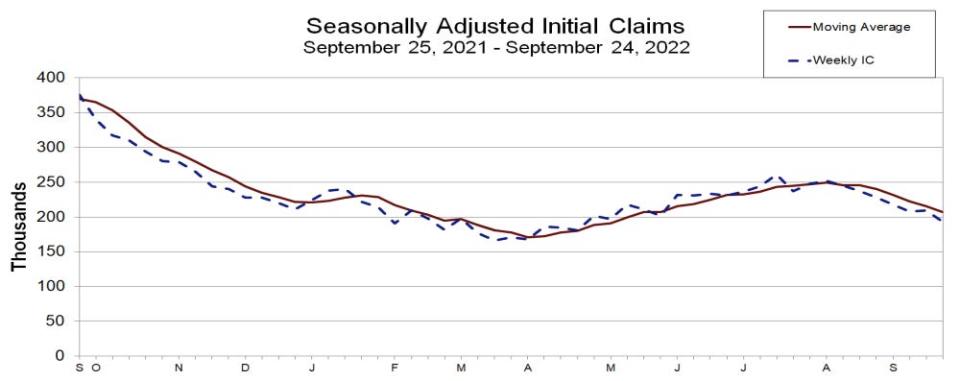

💼 Arbeidsmarkedet holder stand. Selv når økonomien avkjøles og ansettelsen avtar, ser det ut til at arbeidsgivere er det holder godt fast på sine ansatte. Førstegangskrav for arbeidsledighetstrygd falt til 193,000 24 for uken som slutter 209,000. september, ned fra 166,000 XNUMX uken før. Mens tallet er opp fra det laveste i seks tiår på XNUMX XNUMX i mars, er det fortsatt nær nivåer sett i perioder med økonomisk ekspansjon.

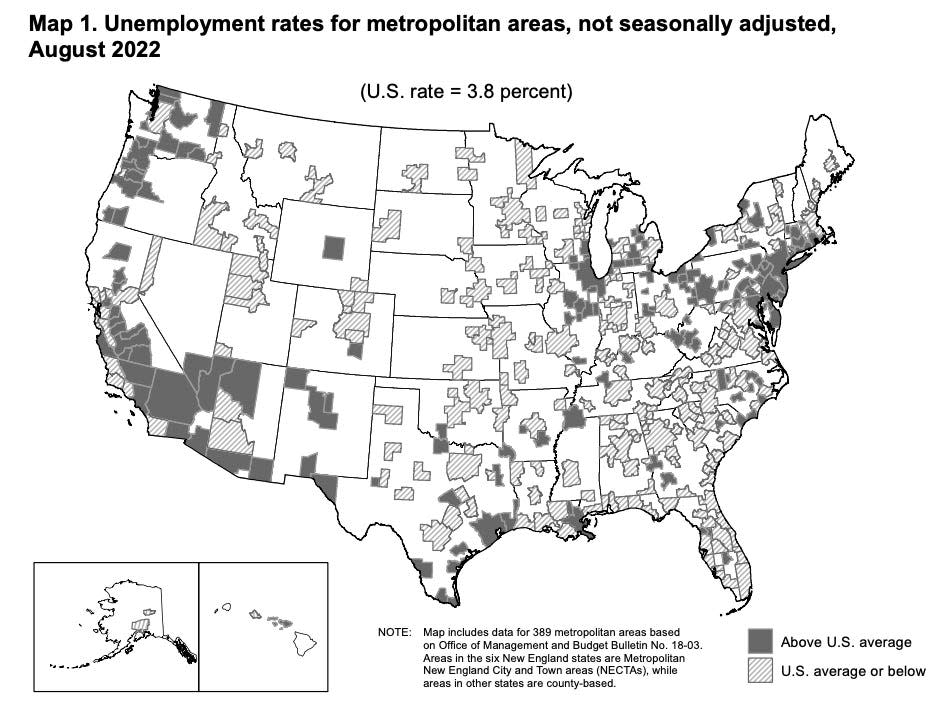

👍 Arbeidsledigheten faller i de fleste metroer. Fra BLS: «Arbeidsledighetstallene var lavere i august enn et år tidligere i 384 av de 389 storbyområdene og høyere i 5 områder... Totalt 209 områder hadde arbeidsledighetsrater i august under USAs rate på 3.8 %, 161 områder hadde rater over det, og 19 områder hadde rater lik nasjonen.»

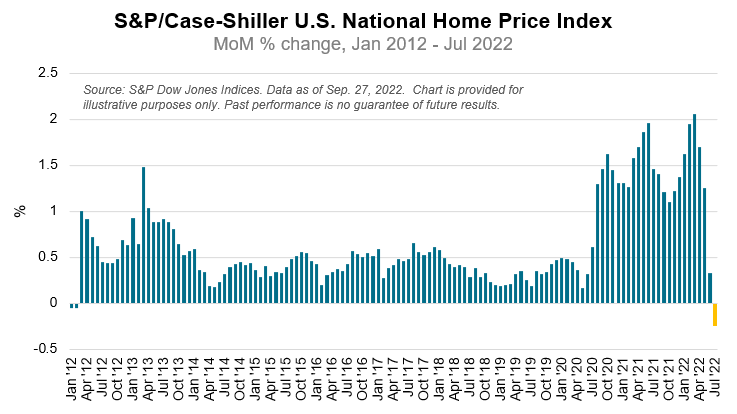

🏘 Boligprisene synker. Ifølge S&P CoreLogic Case-Shiller-indeksfalt boligprisene 0.2 % måned over måned i juli, den første nedgangen siden februar 2012. Fra S&P DJIs Craig Lazzara: «Selv om de amerikanske boligprisene forblir betydelig over nivåene for året siden, reflekterer julis rapport en kraftig nedbremsing... Federal Reserve fortsetter å flytte renten oppover, boliglånsfinansiering har blitt dyrere, en prosess som fortsetter til i dag. Gitt utsiktene for et mer utfordrende makroøkonomisk miljø, kan boligprisene fortsette å avta."

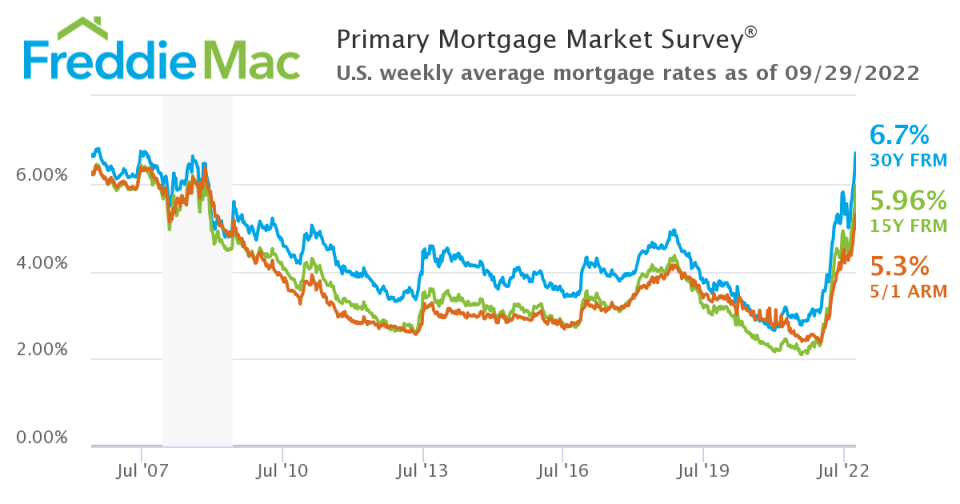

📈 Boliglånsrentene hopper. Ifølge Freddie Mac, steg gjennomsnittlig 30-års fastrentelån til 6.7 %, det høyeste nivået siden juli 2007.

📉 Søknadene om boliglån faller. Fra MBA's Joel Kan: «Søknadene for både kjøp og refinansiering avtok forrige uke ettersom boliglånsrentene fortsatte å øke til flerårige høyder etter mer aggressive politiske tiltak fra Federal Reserve for å få ned inflasjonen. I tillegg øker pågående usikkerhet om virkningen av Feds reduksjon av MBS og Treasury-beholdningen til volatiliteten i boliglånsrentene.»

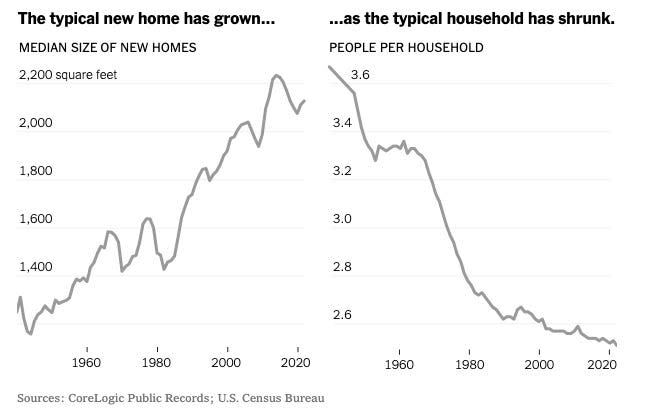

🏰 Husene er større og færre bor i dem. Fra NYTimes: «Landsomfattende har den lille eneboligen nesten forsvunnet fra nybygg. Bare rundt 8 % av nye eneboliger i dag er 1,400 kvadratmeter eller mindre. På 1940-tallet, ifølge CoreLogic, var nesten 70 prosent av nye hus så små.»

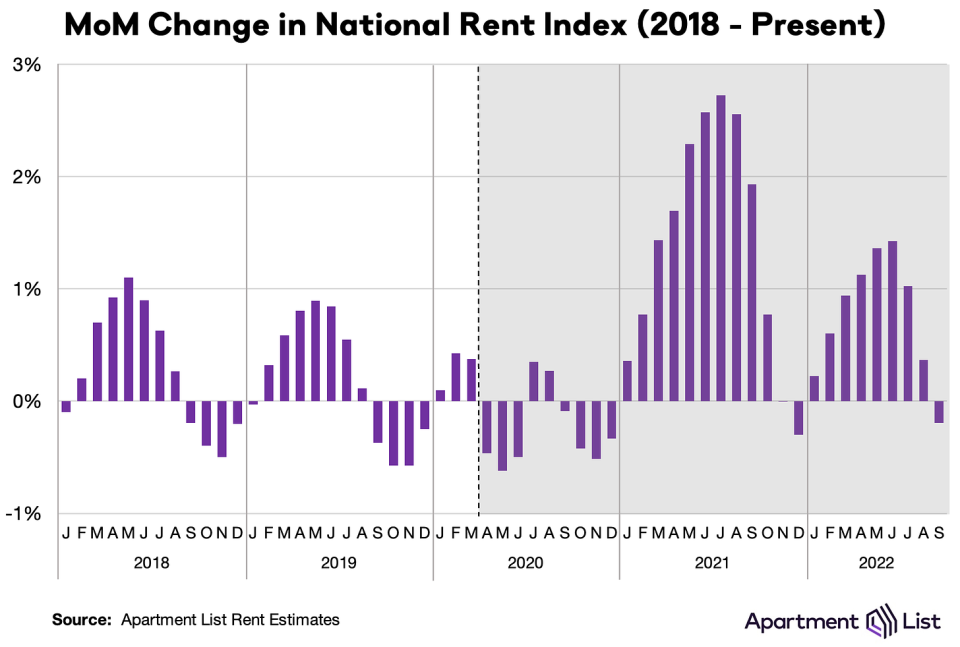

📉 Husleiene er nede. Fra Chris Salviati fra Apartment List: "Vår nasjonale indeks *falt* med 0.2 % MoM i september, den første månedlige nedgangen siden desember i fjor."

🔨 Byggematerialeforsyningskjeder har blitt bedre. Fra John Burns fra John Burns Eiendomsrådgivning: «Noen gode nyheter. Ikke én byggevareforhandler fortalte oss at forsyningskjeden ble verre i august.»

Setter alt sammen 🤔

Til tross for Fed aggressiv innsats for å kjøle ned inflasjonen ved å bremse økonomien, faller ikke etterspørselen fra en klippe.

Arbeidsmarkedet er fortsatt meget sterkt, med permitteringsaktivitet nær rekordlave nivåer. Og så forbruksutgifter forblir robuste, styrket av en fjell av overflødige besparelser. Samtidig er bedriftsutgiftene sterke. Disse trendene er hindre at enhver nedgang blir en økonomisk katastrofe.

Samtidig, mens huslyprisene viser tegn til avkjøling, er de samlede målene for inflasjon fortsatt svært høye.

So forberede seg på at ting avkjøles videre gitt at Fed er klart resolut i sin kjempe for å få kontroll over inflasjonen. Resesjonsrisikoen vil fortsette å intensivere og analytikere vil fortsette trimme sine prognoser for inntjening. For nå gir alt dette en gåte for aksjemarkedet og økonomien til vi får "overbevisende bevis" at inflasjonen faktisk er under kontroll.

Dette innlegget ble opprinnelig publisert den TKer.co.

Sam Ro er grunnleggeren av TKer.co. Følg ham på Twitter kl @SamRo.

Klikk her for siste aksjemarkedsnyheter og dybdeanalyse, inkludert hendelser som flytter aksjer

Les de siste økonomiske og forretningsnyhetene fra Yahoo Finance

Last ned Yahoo Finance-appen for eple or Android

Følg Yahoo Finance på Twitter, Facebook , Instagram, Flipboard, Linkedinog YouTube

Kilde: https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html