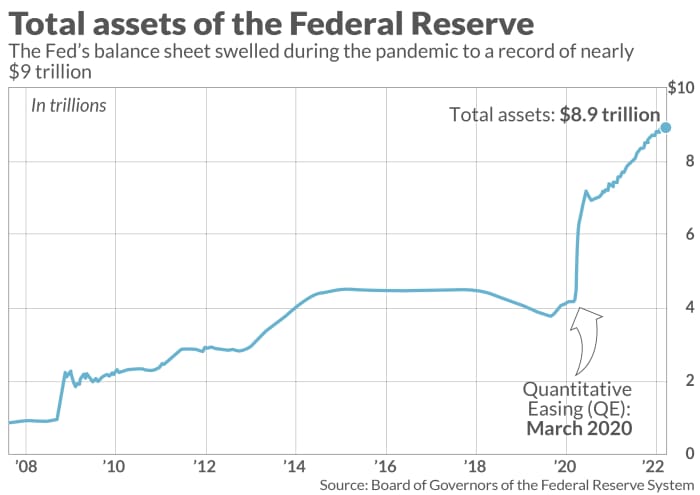

Referatet fra Federal Reserves marsmøte ble offentliggjort onsdag planer om å krympe balansen på nesten 9 billioner dollar for å kjøle ned amerikansk inflasjon på 40 års høyder, men vanskelige spørsmål dukker opp om hva som skjer ved siden av pengene i systemet.

Forsvinner noen av pengene, noe som effektivt krymper pengemengden? Eller går det et annet sted?

MarketWatch ba en håndfull bransjeeksperter om å hjelpe med å forklare den økonomiske rørleggeren som forbinder en verdens mektigste økonomiske institusjoner til finansmarkedene, økonomien og statens pengepung.

Her er en oversikt over hva som skjer når Fed slutter å skape «penger ut av løse luften» som Luke Tilley, sjeføkonom i Wilmington Trust, beskrev det i et intervju med MarketWatch, og begynner å «redusere mengden penger i økonomien».

Hvor pengene kommer fra

For å bidra til å stabilisere markedene under pandemien, begynte Fed tilbake i 2020 å kjøpe statslån og byråer med pantelån med et månedlig tempo på 120 milliarder dollar, gjennom BofA Securities

BAC,

Citigroup globale markeder

C,

JP Morgan Securities

JPM,

og andre primærhandlere, eller de 24 store bankene og meglerne som nå er autorisert å forholde seg direkte til sentralbanken.

Etter hvert som sentralbankens beholdning økte (se diagram), tilførte det finansmarkedene likviditet og tillit til å holde kreditten flytende. Det hjalp også med å innlede en rask økonomisk bedring fra tidlige pandemiske sjokk. Nylig har den også fått skylden for å la overfloden løpe for høyt i enkelte aktivamarkeder, noe som kan svekke og resultere i smertefulle tap.

MarketWatch illustrasjon

Som Wilmington Trusts Tilley, en tidligere Fed-ansatt, sa det, kjøper Fed verdipapirer og legger til penger til forhandlerkontoer, med sikte på å øke penger i økonomien.

En måte å spore «hav av kontanter» hoper seg opp i banker under lett-penger-politikk, er gjennom bankreserver, eller beløpet som sitter i Federal Reserve, som tjener 0.4 %.

Viktigere er at bankreservene er en del av den monetære basen, men bare øker pengemengden når de er distribuert og begynner å sirkulere i økonomien, sa Tilley.

I et ideelt scenario strømmer noen reserver ut av bankene til bedrifter og husholdninger i form av lån for å stimulere økonomisk vekst, men uten å belaste for mye gjeld som kan slå tilbake i form av mislighold.

En annen måte å spore kontanter på jakt etter et hjem er å legge merke til flom av midler parkert over natten på Feds omvendte repo-fasilitet, som for et år siden sto nesten ubrukt, men økte i det siste til omtrent 1.5 billioner dollar daglig.

"Det er omtrent en haug med kontanter på 5.5 billioner dollar," sa Mark Cabana, leder for USAs rentestrategi hos BofA Global.

Fed-formann Jerome Powell har nå den vanskelige oppgaven med å stramme inn de finansielle forholdene for å hjelpe til med å takle inflasjonen som er knyttet til 7.9 % i februar, eller godt over det årlige målet på 2 %, mens høye drivstoff-, mat- og boligkostnader truer med å utløse en nedgang eller resesjon.

Uoppgjorte markeder

Fed i mars trakk avtrekkeren å heve styringsrentene med et kvart prosentpoeng, det første steget høyere siden 2018. Møtereferat som ble offentliggjort onsdag indikerer større 1/2 prosentpoeng øker kunne følge med. De skisserte også en plan for å raskt kuttet Feds balanse med 95 milliarder dollar i måneden, potensielt starter i mai.

Rystelser rundt slutten av Feds holdning til enkle penger er mest fremtredende i rentefølsomme vekstaksjer, med Nasdaq Composite Index

COMP,

av 11.2 % så langt i år og S&P 500-indeksen

SPX,

6 % lavere i 2022, ifølge FactSet. Nye gjeldsutstedelser i USA med høy rente

HYG,

JNK,

or "junk-bond"-markedet, har også blitt begrenset siden Russlands invasjon av Ukraina førte til at olje- og råvareprisene steg i været.

Utstedelse av høyavkastningsobligasjoner har vært omtrent 70 % lavere så langt i 2022 fra for ett år siden, sa Bill Zox, høyavkastningsporteføljeforvalter i Brandywine Global Investment Management, i en telefonsamtale.

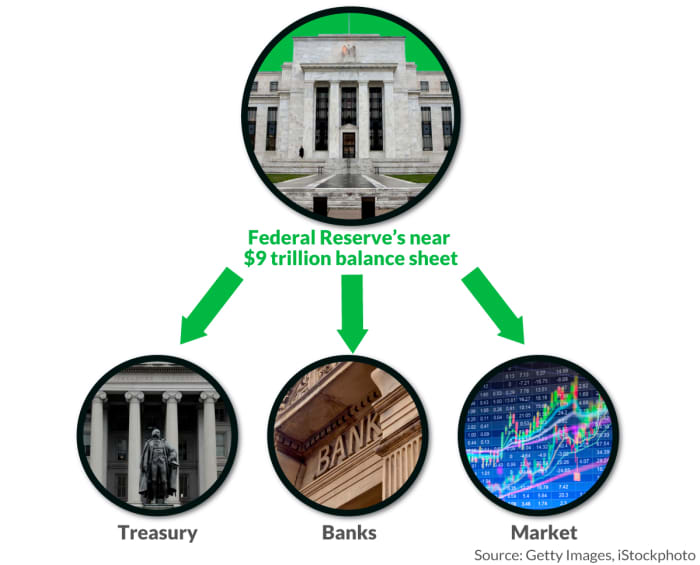

Hvor pengene går

Fed overfører overskudd akkumulert på sine beholdninger til det amerikanske finansdepartementet en gang i året, som i 2020 tilsvarte nesten $ 90 milliarder for å bidra til å dekke statens regninger.

Ettersom Fed ser ut til å redusere mengden penger i økonomien, kan den gjøre det på flere måter, inkludert passivt la forfallende obligasjoner betale seg.

BofA Global anslår at ca Fed-obligasjoner verdt 1 billion dollar vil forfalle i år, med omtrent samme beløp som forfaller i 2023, noe som vil ta en betydelig bit ut av balansen.

"De kjøpte obligasjoner med ideen om at i løpet av de neste to-fire årene ville mye forfalle, så de ville ikke trenge å selge noe," sa Jim Vogel, rentestrateg i FHN Financial, på telefon.

Høres enkelt nok ut, men Cabana, også en tidligere Fed-ansatt, argumenterer for at passiv balansereduksjon fortsatt krever at statskassen utsteder mer gjeld til publikum for å fylle opp Feds forfallende beholdning, som "ødelegger" bankreserver, etterspørsel etter Feds omvendte repoprogram, og krymper pengebeløpet på forhånd.

Og hvis Fed ikke lenger fungerer som en nøkkelkjøper av gjelden, vil andre måtte trappe opp ettersom statskassen legger ut den forventede kvartalsvise finansieringen behov i månedene fremover.

"Den store risikoen her er at det er for mye gjeld utestående til at markedet lett kan ta ned," sa Cabana. "Spørsmålet er hva som er innvirkningen på økonomiske forhold og risikovilje."

Fed kan også reinvestere noe proveny fra forfallende obligasjoner for å kjøpe mer, og dermed regulere tempoet i balanseavviklingen, slik den gjorde etter finanskrisen i 2008. I motsetning til tidligere i pandemien, ville imidlertid Fed nå kjøpe obligasjoner direkte fra statskassen og omgå primærhandlere.

En tredje, kanskje mer forstyrrende måte ville være for Fed å selge obligasjoner på sine bøker direkte inn på markedet, noe møteprotokollen fra mars viser. har vært en vurdering for sine pantesikrede verdipapirer beholdning.

MarketWatch illustrasjon

"Hvis det selger obligasjoner, vil markedet måtte kjøpe dem," sa Vogel. "De enkleste begrepene, Fed slutter å kaste steiner i dammen. Men selv etter at det stopper, er det en hel serie med krusninger.»

Kilde: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo