En uformell undersøkelse blant ansatte ved Senter for pensjonistforskning spør "Hva er gjeldende pensjonsalder for trygd?" produsert en rekke svar.

Omtrent halvparten - for det meste de "gamle hendene" - sa 67. Den andre halvparten - generelt yngre og nyere ansatte - ga svar inkludert 62, 65, 66 og 68. Etter mitt syn tar de alle feil.

Trygdens pensjonsalder er 70 år.

Det at folk er forvirret er ikke overraskende. Alder 70 er en relativt ny utvikling, og mesteparten av samtalen om trygd fokuserer på den såkalte fulle pensjonsalderen.

For tiden kan arbeidstakere kreve ytelsene sine når som helst mellom 62 og 70 år, men ytelser som kreves før 70 år er aktuarmessig redusert basert på gjennomsnittlig forventet levealder. Med andre ord, alderen der en person krever trygd påvirker deres månedlige ytelser, men er i gjennomsnitt ment å ikke endre totale ytelser utbetalt i løpet av livet.

Les: Vil Social Securitys COLA for 2023 være høy nok?

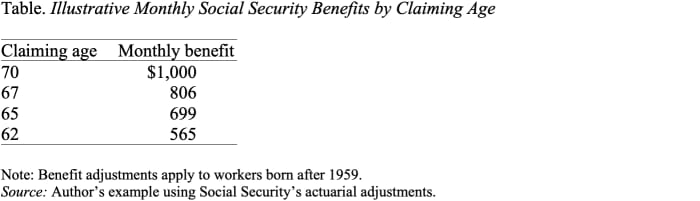

Som tabellen viser, halverer du en månedlig fordel ved å kreve 62 i stedet for 70, fra $1,000 til $565. Gitt at trygd er en spesielt verdifull type inntekt - justert for inflasjon og varer så lenge du lever - er det generelt fornuftig å utsette kravet så lenge som mulig for å få det høyeste månedlige beløpet.

Det var først relativt nylig - i 2008, med forfall av forsinkede pensjonskreditter - at alder 70 ble trygdens pensjonsalder.

En rask bit av historien kan hjelpe.

Før 1972 ble maksimale månedlige trygdeytelser utbetalt ved 65, og månedlige ytelser ble ikke økt for å kreve senere. I 1972 introduserte kongressen forsinkede pensjonskreditter, som økte ytelsene med 1 % for hvert år med forsinkelse i kravet. En kreditt på 1 % var imidlertid ikke i nærheten av å kompensere for at forsinket erstatningssøker ville få ytelser over færre år. I 1983 ble justeringen hevet til 3 %, og denne prosentandelen ble økt gradvis, til 8 % i 2008. På det tidspunktet er justeringen gitt av forsinket pensjonskreditt aktuarmessig rettferdig – det vil si at den er utformet for å beholde livstidsytelser konsekvent, i gjennomsnitt, for de som hevder senere.

Les: Din trygdesjekk kan bli mye større neste år. Nå her er de dårlige nyhetene.

Så hvis 70 år er alderen der trygden betaler de høyeste ytelsene, hva er alt dette snakket om full pensjonsalder?

Før den forsinkede pensjonskreditten ble aktuarmessig rettferdig, var full pensjonsalder et meningsfullt konsept. Det var alderen der livstidsytelsene var høyest. Men når den forsinkede pensjonskreditten ble aktuarmessig rettferdig, ble full pensjonsalder stort sett meningsløs. Den beskriver ikke alderen når ytelsene først er tilgjengelige: Det vil si 62 år. Den beskriver ikke alderen når månedlige ytelser er maksimalt: Det vil si 70 år. Det har egentlig ingen betydning når det gjelder en offisiell pensjonsalder .

Det er viktig å merke seg at en rekke spesifikke trygdebestemmelser er knyttet til full pensjonsalder: En inntjeningstest gjelder før full pensjonsalder, men ikke etterpå, og ytelser for enker og ektefeller reduseres hvis de kreves før full pensjonsalder og ikke deretter.

Men disse bestemmelsene er relativt små og undergraver ikke det grunnleggende faktum at 70 er alderen for fulle månedlige ytelser under trygd.

Så hva betyr det på dette tidspunktet å øke hele pensjonsalderen? Det er rett og slett en måte å kutte ytelsene på, og en veldig urettferdig en på det.

Kilde: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo