Morningstar sammenlignet nylig tallene for ulike scenarier for investorer som kanskje tenker på å sette 401(k)-bidragene sine på pause. Resultatet var ikke gunstig for de som valgte å slutte å bidra til pensjonsordningene sine, og dataene viste at det sjelden er det.

Etter å ha sammenlignet de som fortsatte å investere med andre som holdt tilbake og prøvde "vent og se"-tilnærmingen, var sluttavkastningen ganske drastisk i form av tjente dollar og tapte dollar. La oss se på resultatene deres og se et eksempel på hva du kan tåle å tape hvis du velger å sette pensjonsinvesteringen på pause.

Investorer som trenger veiledning for å lage en motstandsdyktig pensjonsordning kan finne hjelp gjennom a finansiell rådgiver. Du kan kontakt med en finansiell rådgiver gratis in bare fem minutter.

Bør investorer noen gang sette 401(k)-bidrag på pause?

Investorer bør unngå å sette på pause 401(k) bidrag under et bjørnemarked, lavkonjunktur eller markedsnedgang. Tapet i sammensatte inntekter oppveier vanligvis ethvert potensial for sparing du tror du får ved å holde pengene utenfor pensjonssparingene dine.

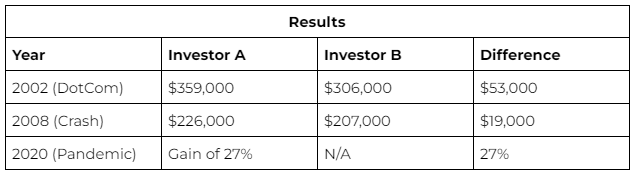

Morningstar-sammenligningen: Fortsatte bidrag vs. midlertidig stoppet investering

Morningstar kjørte tallene fra de tre forrige store markedsforstyrrelsene; 2002, 2008 og 2020. Det skapte en enkel sammenligning for å finne ut hvem som havnet foran – (A) en investor som fortsatte å gi $500 månedlige bidrag eller (B) en konservativ investor som stoppet all pensjonssparing.

Resultatene holdt seg fast gjennom hvert scenario – den fortsatte bidragsyteren kom alltid på topp. Hvorfor? Hovedsakelig fra den sammensatte effekten som finner sted. Den første investeringen på $500 var ikke betydelig, men sammensatte renter med årene tok av.

Bør investorer ta ut penger under et bjørnemarked?

Investorer bør aldri ta ut sine 401(k) med det eneste formål å unngå tap under et bjørnemarked. Konsekvensene er tross alt bratte. Den eneste måten å garantere et tap under et bjørnemarked er å trekke investeringene dine fra kjøretøyene deres. Teknisk sett trender markedet langt mer opp enn det trender ned. Selv i "nedgangstider" har markedet en tendens til å hente inn tapene sine i tide.

Ved å fjerne sparepengene dine eller "utbetale" for tidlig, eliminerer du muligheten for å hente inn eventuelle tap du måtte ha pådratt deg under nedgangstiden. Det beste alternativet er å henge godt og ri på bølgen; tapet er bare reelt hvis du fjerner investeringene dine. Inntil da har porteføljen din vanligvis en 75% sjanse å beholde en positiv avkastning på lang sikt.

Beskytt pensjonssparingene dine under en lavkonjunktur

Det overraskende svaret på beskytte pensjonssparingene dine er å ikke få panikk. Avvis trangen til å la en nedtur påvirke beslutningstakingen din. Pensjonssparing er en langsiktig lek, en som har tiden på sin side.

Noen andre måter å beskytte investeringene på inkluderer

Porteføljediversifisering: Hvordan du allokere dine eiendeler kan redusere risiko og styrke porteføljeavkastningen.

Portefølje rebalansering: Å bringe porteføljen tilbake til sin opprinnelige form kan også hjelpe med eksponering for uønskede risikonivåer og maksimere avkastningen.

Fortsett å bidra: Under pause 401(k) bidrag er ikke så ille som å ta ut penger, det har sine egne negative konsekvenser. Selv en kort pause kan bety tusenvis i tapte midler.

Bunnlinjen

Tid er den store utjevningen når det kommer til pensjonssparing, aksjer vil fortsette å være volatile, svinge og teste tålmodigheten din, men de som kan holde seg til en plan ser de beste resultatene. Hvis alt annet mislykkes, er det best å holde deg på din nåværende 401(k) investeringsbane. Sørg for å koble til en finansiell rådgiver for å hjelpe deg med å planlegge deretter.

Tips for å beskytte din 401(k)

Vurder å snakke med a finansiell rådgiver om investeringsstrategier og beskyttelse av 401(k). Å finne en kvalifisert finansiell rådgiver trenger ikke å være vanskelig. SmartAsset sitt gratisverktøy matcher deg med opptil tre økonomiske rådgivere som betjener ditt område, og du kan intervjue rådgivermatchene dine uten kostnad for å avgjøre hvilken som er riktig for deg. Hvis du er klar til å finne en rådgiver som kan hjelpe deg med å nå dine økonomiske mål, kom i gang nå.

A måldatofond vil automatisk rebalansere over tid. Dette vil sikre at du forblir primært investert i aksjer tidlig i karrieren. Så, når du nærmer deg pensjonisttilværelsen, vil det gå over til tryggere, mer konservative investeringer.

Bildekreditt: ©iStock.com/Sezeryadigar, Fotokreditt: ©iStock.com/ AndreyPopov

Innlegget Bør du sette 401(k)-bidrag på pause på et bjørnemarked? Morningstar sammenligner alternativer dukket først på SmartAsset-blogg.

Kilde: https://finance.yahoo.com/news/pause-401-k-contributions-bear-153313160.html