La oss snakke om industrigass. Det er en stor bedrift, fordi gasser er avgjørende for utallige industrielle og medisinske bruksområder. Mens noen gasser er vanlige og enkle å produsere – nitrogen, for eksempel, utgjør nesten 80 % av luften vi puster inn – er andre sjeldne. Og helium, som i noen applikasjoner er uerstattelig, er ikke bare sjelden, men også ikke-fornybart. Den finnes i dype gruver, fanget av ikke-porøs stein, hvor den ble dannet for lenge siden gjennom radioaktivt forfall av andre elementer.

Når det gjelder bruksområder, er helium avgjørende for funksjonen til MR-maskiner, siden det i flytende tilstand er det eneste elementet som er kaldt nok til å tillate MR-superledende elektromagneter å fungere skikkelig. Den brukes også i pusteblandinger for dyphavsdykking, som en inert atmosfære ved buesveising, og som et løftemiddel for meteorologiske ballonger. Dens medisinske bruk i MR-er tar imidlertid opp nesten en tredjedel av det globale tilbudet, noe som gjør sykehus til de største forbrukerne av helium.

Alt dette gjør helium verdt mye mer enn vekten i gull - og den verdien blir presset høyere av en global mangel på gass. I USA, som produserer mer enn halvparten av verdens forsyning, tvang en lekkasje ved et heliumanlegg i Texas til en nedleggelse. Samtidig har Russlands planer om å gå inn på heliummarkedet i stor grad blitt avsporet av en brann i anlegget som har skjøvet tilbake planlagt produksjon ved Amur-anlegget med minst ett år, og krigen mellom Russland og Ukraina har forstyrret handelen, noe som gjør russisk Helium tvilsomt i alle fall.

Resultatet er at investorer nå har en sjanse til å bryte seg inn i industrielle gasslagre, spesielt i firmaer som er utstyrt for å håndtere heliumlagring og distribusjon. Vi har hentet detaljene om to av disse selskapene fra TipRanks plattform; her er de, sammen med analytikerkommentarer om deres prospekter.

Linde plc (SENGETØY)

Vi starter med Linde, det største selskapet i den globale industrigassnisjen. Linde sporer sine røtter til Tyskland, og har vært i virksomhet i nesten halvannet århundre. I dag har firmaet en markedsverdi på 143 milliarder dollar og er den ledende leverandøren av atmosfæriske gasser som argon, nitrogen og oksygen, sammen med flyktige stoffer som hydrogen. Linde kan levere gasser i rene eller blandede former, og tilbyr ingeniørkompetanse innen trykksetting eller flytende gasser.

I tillegg til de mer vanlige industrigassene, tilbyr Linde også et pålitelig forsyningsnettverk for helium. Linde henter helium fra flere geografiske steder, inkludert Kansas, Qatar og Australia, og driver mer enn 50 omfyllingsanlegg rundt om i verden, og kan levere helium til kunder hvor som helst, når som helst. Selskapet tilbyr en rekke helium transport-, leverings- og lagringsalternativer, inkludert isolerte ISO-beholdere, dewars, multi-sylinderpakker, vanlige gassflasker og bærbare sylindere.

Alt i alt er industrigass mer enn varmluft – det er big business. Linde hadde årlige inntekter på 31 milliarder dollar i 2021, og både inntekter og inntjening har vært stigende i år. Selskapet skal etter planen offentliggjøre resultatene for 3Q22 i morgen – men i 1H22 var Lindes totale inntekter på 16.67 milliarder dollar opp 12.4 % fra 1H21. Inntjeningen i 2Q22 kom inn på 3.10 dollar per aksje, en gevinst på 15 % fra år til år.

Dekker Linde for Wells Fargo, 5-stjerners analytiker Michael Sison er imponert over selskapets evne til å trives selv under dagens vanskelige makroøkonomiske forhold.

"Vi tror selskapet gir investorer en måte å investere i defensiv vekst, ettersom LIN har en enestående merittliste for å levere konsekvent inntjeningsvekst selv gjennom økonomiske nedganger. Mens usikkerhet på kort sikt i Europa og Kina fortsatt er bekymringer, har LINs volumer holdt seg robuste så langt i 2022. I tillegg har LIN bevist sin evne til å dempe voldsom inflasjon ved å overføre energikostnader, utvide marginer og løfte ROC til rekord i 2Q22," bemerket Sison.

"Vi fortsetter å se på LIN som en vinner i avkarboniseringsskiftet, med en pipeline på +250 potensielle prosjekter som blir evaluert for å drive neste etappe av vekst." oppsummerte analytikeren.

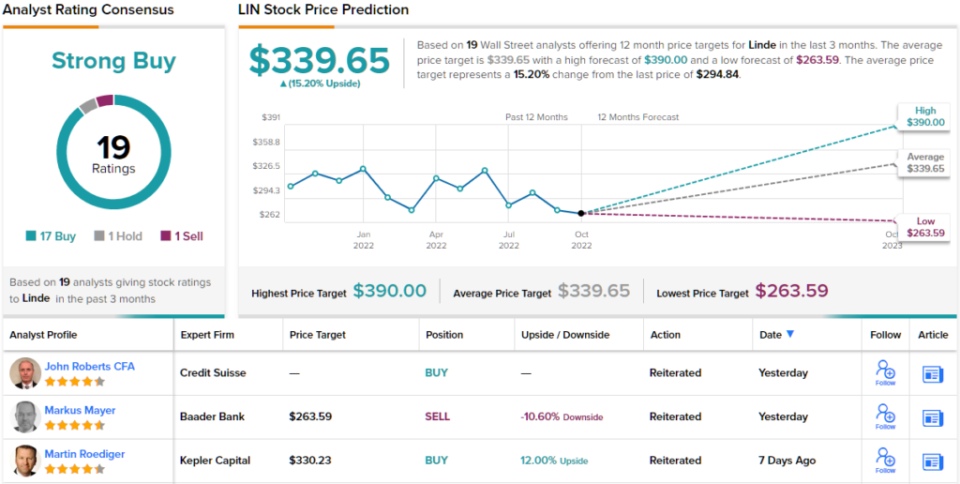

Etter hans tro på Lindes sterke defensive egenskaper, vurderer Sison aksjen som overvekt (dvs. kjøp), og kursmålet hans på $370 innebærer et 25%-årig oppsidepotensial for aksjene. (For å se Sisons merittrekord, Klikk her)

Totalt sett får Linde en sterk kjøpsvurdering fra Wall Street-analytikernes konsensus, basert på 19 nylige anmeldelser som inkluderer 17 kjøp, 1 hold og 1 salg. Aksjene handles for øyeblikket for $294.84 og deres gjennomsnittlige kursmål på $339.65 antyder ~15% oppside i de kommende månedene. (Se LIN aksjeprognose på TipRanks)

Air Products and Chemicals, Inc. (APD)

Den neste aksjen vi skal se på er en av Lindes konkurrenter, Air Products og Chemicals. APD er en annen stor leverandør av industrielle gasser, spesielt flyktige stoffer som hydrogen, der den nylig har investert en halv milliard dollar i delstaten New York. Selskapet er også kjent som en viktig leverandør av luftgasser, nitrogen, oksygen og argon. APD har vært i virksomhet i over 80 år, opererer i mer enn 50 land for over 170 tusen kunder, og ser omtrent 10 milliarder dollar i årlige inntekter.

I tillegg til sine luft- og hydrogenvirksomheter er APD også kjent som en viktig heliumleverandør. Selskapet tilbyr helium som en ren gass, ved normalt trykk, og kan også tilby det i komprimert eller til og med flytende form. APD har et globalt nettverk av lagrings- og omfyllingsfasiliteter, som gjør det mulig å møte heliumbestillinger over hele verden med et minimum av tap – et viktig salgsargument når man handler med et ikke-fornybart stoff.

APD har rapportert jevnt økende inntekter de siste to årene, og inntjeningen, selv om den ikke har vokst like jevnt, har også økt i den tiden. I det sist rapporterte kvartalet, regnskapsåret 3Q22, viste selskapet en topplinje på 3.2 milliarder dollar, for en gevinst på 23 % fra år til år. Justert EPS, på 2.62 dollar, var 11 % over verdien for året før. I 3. kvartal var både topp- og bunnlinjen de høyeste de siste to årene.

Dette selskapet har en sterk defensiv karakter, ettersom mye av virksomheten drives under langsiktige kontrakter som vil sikre betaling for produktet og et stabilt resultat på bunnlinjen. Dette er et nøkkelpunkt for Seaports 5-stjerners analytiker Michael harrison.

"Vi tror industrigassvirksomheten har et imponerende innebygd vekstpotensial knyttet til energiomstillingen (inkludert hydrogen og karbonfangst), og merk at APD har ~2.3 milliarder dollar i nye prosjekter som kommer i produksjon i FY23, som vi tror kan drive bunn- linjevekst selv om industriproduksjonen avtar. Mer enn halvparten av salget er under langsiktige take-or-pay-kontrakter med innebygde pass-throughs som reduserer risikoen for variable kostnader, og vi forventer at disse vil holde seg selv i tilfelle energirasjonering i Europa, og bemerker kun EMEA hydrogen står for 2% av det totale APD-salget," sa Harrison.

Ved å utpeke denne posisjonen vurderer Harrison APD-aksjer som et kjøp, med et prismål på $300 som antyder et potensial på 19 % ett år. (For å se Harrisons merittliste, Klikk her)

Det er 11 nylige analytikeranmeldelser på arkiv for APD, og de inkluderer 7 kjøp og 4 hold for å gi aksjen en moderat kjøp-konsensusvurdering. Aksjene handles for $252.02 og har et gjennomsnittlig kursmål på $284.55, noe som indikerer en potensiell gevinst på ~13%. (Se APD aksjeprognose på TipRanks)

For å finne gode ideer for aksjer som handles til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra de omtalt analytikerne. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/2-top-gas-stocks-play-211128196.html