Markedseksperter anser stigende inflasjon og Ukraina-krisen som de to største markedsrisikoene i år. Løpende inflasjon har tæret på verdier, begrenset kjøpekraft og spist opp bedriftens marginer, mens Russlands invasjon av Ukraina har forstyrret viktige energi- og råvareforsyningskjeder forårsaker enorme prisstigninger. Følgelig er Dow Jones transportgjennomsnitt har falt 11 % siden slutten av mars på grunn av frykt for avtagende innenlandsk etterspørsel, med containerfraktlagre som blir trukket ned sammen med innenlands transport.

Men varefraktsektoren viser seg å være et annet beist.

Ledende råvarefraktaksjer er godt i grønt i år og viser ingen tegn til å avta etter å ha hatt et bannerår i 2021.

Tsakos Energy Navigation (NYSE: TNP) og Teekay Tankers (NYSE: TNK) nådde nylig ferske 52-ukers høyder, og det samme gjorde eiere av tørrbulkskip Genco Shipping & Trading (NYSE: GNK), Det gylne hav (NASDAQ: GOGL), og eier av flytende naturgass (LNG). Flex LNG (NYSE: FLNG).

TNP er nå opp 56.1 % hittil i år; TNK har klatret 45.2 %, GNK har fått 55.9 %, mens GOGL og FLNG har steget henholdsvis 37.8 % og 31.9 %.

Tallrike andre varefraktaksjer – men ikke containeraksjer – er på nippet til nye ettårshøyder.

Spesielt har tanklagrene også vært stigende: Skorpionen tankskip (NYSE: STNG) er opp 58.0 % YTD; Nordic American Tankers (NYSE: NAT) er opp 29.9 %, mens Euronav (NYSE: EURN) og International Seaways (NYSE: INSW) har gitt en avkastning på henholdsvis 30.8 % og 39.8 %.

I følge Clarksons Platou Securities er prisene for moderne bygde Suezmax (1 million fat kapasitet) oljetankere for tiden $45,300 163 per dag, opp 25,000 % måned etter måned. Moderne bygde produkttankere i MR-klassen (54,999 52,400-XNUMX XNUMX dødvekttonn) trekker topp-dollar til XNUMX XNUMX dollar per dag.

Råvare motorsykkel

Derimot lagerfører containerskip utleier Zim (NYSE: ZIM) og Matson (NYSE: MATX) har krateret henholdsvis 33.5 % og 25.5 % fra sine topper i mars, til tross for at disse selskapene kan skryte av flere år med kontraktsinntekter bokført til rekordrater som beskytter dem mot eksponering mot et fall i forbrukernes etterspørsel.

Det er imidlertid en metode for galskapen.

Gå inn i vare-supersykkelen.

Råvarer overgikk praktisk talt andre aktivaklasser i 2021, og forventes generelt å forbli konkurransedyktige i 2022. Faktisk har Goldman Sachs globale sjef for råvareforskning, Jeffrey Currie, gjentatt sin tidligere oppfordring og sa at vi bare er ved første omgang av en tiår lang råvare-supersyklus .

Currie sier også at det har vært en fullstendig omdirigering av kapital de siste årene, i stor grad på grunn av dårlig avkastning i olje- og gassektoren, med strømmer som beveger seg bort fra den gamle økonomien som investerer i ting som olje, kull, gruvedrift. , og mot fornybar energi og ESG– og nå er det en etterspørselsubalanse som avdekkes.

GS-råvareeksperten legger til at strakte verdivurderinger av aksjer og fortsatt lave statsavkastninger gjør råvarer enda mer attraktive for investorer som er på vakt mot den høye risikoen i disse markedene, men fortsatt jakter på anstendig avkastning. Med andre ord gir råvarer ikke bare gode utsikter på ren avkastningsbasis, men kan også være en god sikring mot økende markedsvolatilitet.

Men det er Curries kommentarer om metallsektoren som sannsynligvis vil fange oppmerksomheten til ESG- og ren energiinvestorer mer. Ifølge analytikeren er den største fordelen av den pågående råvare-supersyklusen metaller, som han har sammenlignet med olje på 2000-tallet, hovedsakelig takket være grønne capex. Currie sier at overgangen til ESG og ren energi er massiv, med nesten alle verdens nasjoner som forfølger mål for ren energi samtidig, noe som gjør kobber til en av de viktigste råvarene i denne syklusen.

Relatert: Rival statsminister sier Libya kan hjelpe Storbritannia med å erstatte russisk råolje

Faktisk har Currie erklært kobber som den nye oljen, og bemerket at den er helt uunnværlig i globale avkarboniseringsstrategier med kobbermangel som allerede merkes.

Andre bemerkelsesverdige eksperter på ren energi deler Curries synspunkter.

Nytt antrekk for energiforskning Bloomberg Ny Energi Finans sier at energiovergangen er ansvarlig for å drive den neste supersykkelen for varer, med enorme utsikter for teknologiprodusenter, energihandlere og investorer. Faktisk anslår BNEF det den globale overgangen vil kreve ~173 billioner dollar i energiforsyning og infrastrukturinvesteringer i løpet av de neste tre tiårene, med fornybar energi som forventes å dekke 85 % av energibehovet vårt innen 2050.

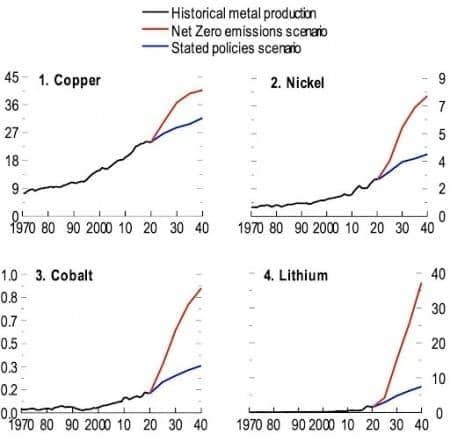

Rene energiteknologier krever flere metaller enn deres fossilt brenselbaserte motstykker. Ifølge en nylig Eurasia Review analyse, kan prisene på kobber, nikkel, kobolt og litium nå historiske topper for en enestående, vedvarende periode i et scenario med netto nullutslipp, med den totale verdien av produksjonen mer enn firedoblet for perioden 2021-2040, og til og med konkurrerer med den totale verdien av råoljeproduksjonen.

Kilde: Eurasia Review

I scenariet med netto-null-utslipp, kan metalletterspørselsboomen føre til en mer enn firedobling i verdien av metallproduksjonen – totalt 13 billioner dollar akkumulert i løpet av de neste to tiårene for de fire metallene alene. Dette kan konkurrere med den estimerte verdien av oljeproduksjonen i et scenario med netto-nullutslipp i samme periode, noe som gjør de fire metallene makrorelevante for inflasjon, handel og produksjon, og gir betydelige uventede utslipp til råvareprodusenter.

Estimert kumulativ reell inntekt for den globale produksjonen av utvalgte energiomstillingsmetaller, 2021-40 (milliarder av 2020 amerikanske dollar)

Kilde: Eurasia Review

Russland-Ukraina-konflikten forstyrrer PGM automatisk ledet utvinning

Ikke alle råvarer drar nytte av det nåværende markedsoppsettet.

Råvareeksperter hos Standard Chartered har faktisk rapportert at etterspørselsrisikoen for PGM sannsynligvis vil overskygge forsyningsrisikoen i inneværende år.

Russland produserer rundt 40 % av verdens palladium og 9 % platina og rhodium, tilsvarende 2.5 moz palladium, 600 koz platina og 70 koz rhodium. USA importerer rundt 39 % av palladiumet sitt fra Russland, Kina importerer 29 %, og Hong Kong importerte 70 % i 2021. Tapet av Russlands forsyning ville stramme PGM-markedene markant; men i fravær av markedsspesifikke sanksjoner eller eksportforbud drevet av Russlands invasjon av Ukraina, har tap på tilbudssiden vært drevet av leveringsforsinkelser og økende kostnader gitt luftromsstenginger. Dette forårsaker forstyrrelser på kort sikt i forkant av Sør-Afrikas lønnsforhandlinger.

Markedspåvirkningen er ikke begrenset til tilbudssiden; etterspørselen er også utsatt for:

(1) Kinas fornyede COVID-restriksjoner

(2) Innstramming i pengepolitikken

(3) Langsommere økonomisk oppgang

(4) Utfordringer i forsyningskjeden og

(5) Akselerert substitusjon som svar på høye og volatile priser.

Store bilproduksjonsprognosere har senket 2022-estimatene sine med opptil 3.5 millioner enheter; dette kan redusere palladiumetterspørselen med opptil 375 koz i 2022. Mye av forsyningsstramheten har materialisert seg i første halvår, men etterspørselstapet vil sannsynligvis øke i andre halvår. Disse tapene kan forverres av akselerert sparsommelighet og bytte av palladium til fordel for platina.

Av Alex Kimani for Oilprice.com

Flere topplesninger fra Oilprice.com:

Kilde: https://finance.yahoo.com/news/shipping-stocks-exploding-amid-commodity-000000708.html