Boligmarkedet og all usikkerheten som plager det er utvilsomt på hodet til potensielle kjøpere, selgere og investorer.

Ettersom Federal Reserve fortsetter å prøve å dempe inflasjonen gjennom økningen i rentene, har det indirekte drevet opp kostnadene for boliglånet som 90 % av kjøperne får – det 30-årige fastrentelånet. Gjennomsnittlig 30-års fastrenteboliglån i USA steg til 6.82 % per 29. september – mer enn det dobbelte av hva det var 30. september 2021, da gjennomsnittsrenten var på 3.01 %.

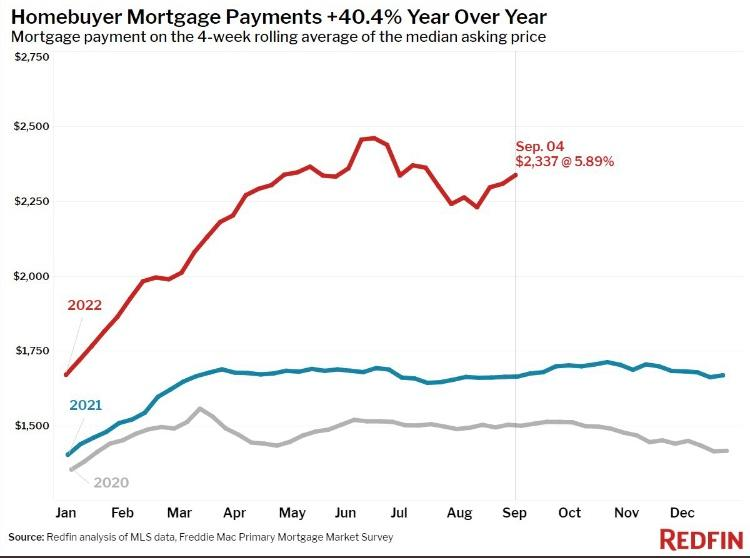

Som et resultat er det en økende rimelighetskrise som plager potensielle boligkjøpere fordi den gjennomsnittlige månedlige betalingen har økt med over 50 % siden i fjor. Denne måneden nådde boliglånsrentene et høyt nivå som ikke er sett siden boligkrakket i 2008.

Se også: Investorer fikk 41 % avkastning på denne eiendomsgjeldsinvesteringen

På grunn av prisøkningen og de fortsatt historisk høye bolig- og noteringsprisene, begynner markedet å se en nedgang i etterspørselen og en økning i tilbudet.

I følge National Association of Realtors falt "Eksisterende salg for sjette måned på rad i juli. Salget falt 5.9 % fra juni og 20.2 % fra et år siden.

I følge Realtor.com vokser tilbudet av boliger for salg, opp 27 % i begynnelsen av september sammenlignet med samme tid for ett år siden.

Mens boligprisene og boligverdiene var på historisk høyder i fjor, gjorde historisk lave renter det mulig for kjøpere å ha råd til å kjøpe. Nå ser markedet en priskorreksjon ettersom boligpriser og -verdier fortsatt er på nær toppene mens prisene har gitt stadig mer uoverkommelige månedlige betalinger. I tillegg mer potensielle selgere bestemmer seg for å bli værende som ser en økning i tilbud og en nedgang i etterspørsel. De forstår at hvis de skal få et boliglån for kjøp av en ny bolig, vil de se en rente nesten dobbelt så høy hvis de hadde refinansiert i 2020 eller 2021.

Eiendomsgjeldsinvesteringer

Investering i eiendomsstøttet pantegjeld kan tilby en porteføljesikringsstrategi. Å investere i gjeld, sammenlignet med egenkapital, er sikrere for investorer fordi en fysisk eiendom holdes som sikkerhet. Når du investerer i eiendomsgjeld, låner du faktisk ut penger til en låntaker som i de fleste tilfeller vil rehabilitere boligen eller foreta oppgraderinger og selge eiendommen.

Relatert: Eiendomsgjeldsinvesteringer tilbyr lindring med 8 % til 12 % avkastning

I stedet for å kjøpe en eiendom selv og betale en høyere rente for å finansiere den, lar investering i gjeld investorer dra nytte av høyere renter. Utlån til høyere rente tilsvarer høyere avkastning for utlåner.

Selv om det er sant at investering i gjeld sammenlignet med egenkapital gir et lavere tak for potensiell avkastning, kan du i en periode med markedsusikkerhet fortsatt nyte sterk avkastning med den ekstra fordelen av sikkerhet.

Holdeperioden er mye kortere i gjeldsinvestering enn det er for å kjøpe en eiendom du må holde før du ser avkastning. Holdeperioden gjennom noen gjeldsinvesteringsplattformer kan være så korte som seks og 24 måneder sammenlignet med aksjeavtaler, som vanligvis er fem til ti år.

Hvis låntakeren misligholder lånet, kan gjeldsinvestorer få tilbake en del eller hele investeringen gjennom en eiendomsauksjon. Med en aksjeinvestering vil de sannsynligvis se kapitalen deres forsvinne.

Å investere i eiendomsgjeld er en måte å føle seg tryggere på ettersom boligprisene er riktige. Med eiendomsstøttede lån får investorer mer forutsigbarhet når det kommer til mengden og frekvensen av avkastning – i tillegg til sikkerheten til en eiendomsstøttet investering.

Diagram: Med tillatelse fra Redfin

Se mer fra Benzinga

Ikke gå glipp av sanntidsvarsler på aksjene dine – bli med Benzinga Pro gratis! Prøv verktøyet som hjelper deg å investere smartere, raskere og bedre.

© 2022 Benzinga.com. Benzinga gir ikke investeringsrådgivning. Alle rettigheter forbeholdt.

Kilde: https://finance.yahoo.com/news/real-estate-debt-becoming-attractive-203634655.html