For mange er det å konkurrere i OL toppen av sportslige prestasjoner, og å komme dit krever år med svette, slit og ofre. Det er imidlertid en barnelek sammenlignet med å møte på aksjemarkedet. Det mener i hvert fall Ray Dalio, milliardærgrunnleggeren av verdens største hedgefond, Bridgewater Associates.

I et nylig intervju har Dalio sammenlignet aksjemarkedet med poker, der «noen kommer til å ta penger fra noen andre». Ikke bare det, men porteføljer ligner også på kasinoer, hvor du vinner noen og taper noen.

Dalio har vunnet mye i børsspillet, og selv om han kanskje ikke lenger er investeringssjef i firmaet etter å ha forlatt rollen i oktober i fjor, har han beholdt en plass i Bridgewaters styre.

I mellomtiden har hedgefondet kastet terningen på et par aksjer, i troen på at oddsen er stablet i deres favør. Wall Streets analytikere tror tydeligvis det også; ifølge TipRanks-databasen er begge vurdert som sterke kjøp av analytikerens konsensus. La oss se hva som gjør dem til gode tillegg til porteføljen akkurat nå.

Planet Labs PBC (PL)

Den første aksjen Bridgewater har lastet opp på er Planet Labs, et selskap som har som mål å revolusjonere romavbildning. Det vil si at den ble etablert med mål om å tilby globale satellittbilder og geospatiale løsninger. Planet Labs utvikler og administrerer den største observasjonsflåten av bildesatellitter – mer enn 200 satellittkameraer er i bane – og samler inn data fra mer enn 3 millioner bilder hver dag. Selskapet tilbyr forbedrede analyser, bilder og programvare for applikasjoner innen landbruk, myndigheter, sikkerhet og mange andre felt.

Planet Labs er relativt ny på aksjemarkedet, etter å ha blitt børsnotert i slutten av 2021 via SPAC-ruten. I sin siste kvartalsrapport, for 3Q22, oppga selskapet rekordinntekter på 49.7 millioner dollar, noe som tilsvarer en økning på 56.8 % fra år til år og slo Street's call med 2.51 millioner dollar. Det var en beat på bunnlinjen også, med adj. EPS på -0.08 dollar overtrumfer prognosen på -0.11 dollar. For fjerde kvartal forventer selskapet inntekter i området mellom $4 millioner til $50 millioner, ved midtpunktet som representerer en økning på omtrent 54 % fra år til år.

Bridgewater må se et stort potensial her. I løpet av 4. kvartal åpnet hedgefondet en ny posisjon i Planet Labs, med kjøp av 1,499,078 aksjer. Disse er nå verdt rundt 7 millioner dollar.

Wedbush-analytiker Daniel Ives er også en fan, og utover å tilby bilder, tror han at tilleggsverdien ligger andre steder.

"Ledelsen er ute etter å posisjonere selskapet til også å levere data og effektivt være en back-end leverandør for selskaper som trenger satellittbildedata," forklarte den 5-stjerners analytikeren. "Med denne forretningsmodellen kan selskaper effektivt samarbeide med Planet eller til og med lansere på toppen av Planets data som en individuell enhet, og skape en massiv skaleringsmulighet for navnet ettersom Planet eier dataene. Ser vi frem, ser vi en stor mulighet for Planet til å utnytte dette enorme adresserbare markedet ettersom behovet for presis satellittbilde akselererer."

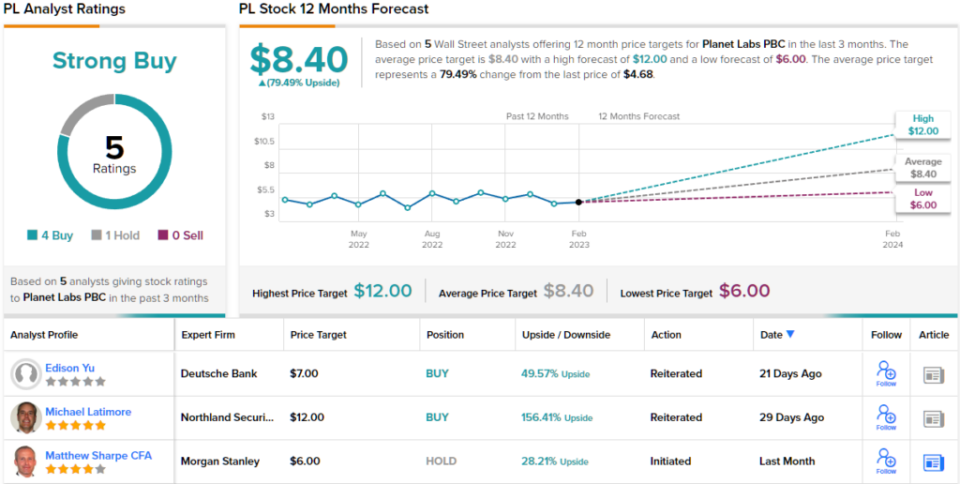

For dette formål vurderer Ives PL til en bedre ytelse (dvs. Kjøp), sammen med et kursmål på $8, noe som tyder på at aksjene vil klatre ~71 % høyere i året som kommer. (For å se Ives sin merittliste, Klikk her)

Hva har resten av gaten å si? 4 kjøp og 1 hold har blitt utstedt i løpet av de siste tre månedene. Derfor får PL en sterk kjøp-konsensusvurdering. Basert på $8.40 gjennomsnittlig kursmål, kan aksjene stige ~79% i løpet av neste år. (Se PL aksjeprognose)

Schlumberger Limited (SLB)

Den neste aksjen vi ser på er Schlumberger, en stor aktør innen oljefelttjenester. Faktisk er det det største offshore boreselskapet i verden, som leverer oljefeltutstyr og tjenester til den globale olje- og gassindustrien. Lokalisert i over 120 land, inkluderer Schlumbergers tjenester databehandling, oljebrønntesting, stedsvurdering, boring og løfteoperasjoner. I tillegg tilbyr selskapet ledelse og konsulenttjenester.

Schlumberger rapporterte sine økonomiske resultater for 4Q22 i januar, og resultatene var imponerende. Inntektene vokste med 26.5 % år-over-år til 7.9 milliarder dollar, mens de slo Street's call med 110 millioner dollar. Adj. EPS på $0.71 var opp med 76% fra samme periode for ett år siden, og klarte seg også bedre enn $0.68 forventet av analytikerne. 4. kvartals kontantstrøm fra driften nådde 1.6 milliarder dollar mens selskapet genererte omtrent 900 millioner dollar i fri kontantstrøm.

Selvfølgelig, energilager var av de få som kom til gode under fjorårets bjørn, og det samme gjorde Schlumberger, og fikk 78 % i løpet av året. Bridgewater tror tydeligvis det er mer plass å løpe. I 4. kvartal kjøpte hedgefondet 272,080 74 aksjer, noe som økte eierandelen med 644,781 %. Totalt har fondet nå 33.7 XNUMX SLB-aksjer, for tiden verdt mer enn $XNUMX millioner.

Barclays-analytiker David Anderson tegner også et optimistisk bilde, som anser SLB som en "Top Pick".

«Med nok et imponerende kvartal presenterte SLB nok en gang en overbevisende investeringscase for investorer – ikke bare for sin egen aksje, men for hele energitjenestesektoren. Etter hvert mål var 2022 et av SLBs beste år på et tiår, men med syklusen på vei inn i en ny vekstfase, strekker synligheten av vekst og marginutvidelse seg nå utover 2025 (potensielt langt utover», bemerket Anderson.

"På dette tidspunktet," la analytikeren til, "er det vanskelig å finne feil i verken historien eller utsiktene, spesielt med Midtøsten og offshore-sykluser som spiller inn i SLBs styrker. Og med det eneste reelle tilfellet for SLB (annet enn å være godt eid) er verdivurdering, gir den økte synligheten på varigheten av syklusen et nytt oppsidepotensial til aksjen.

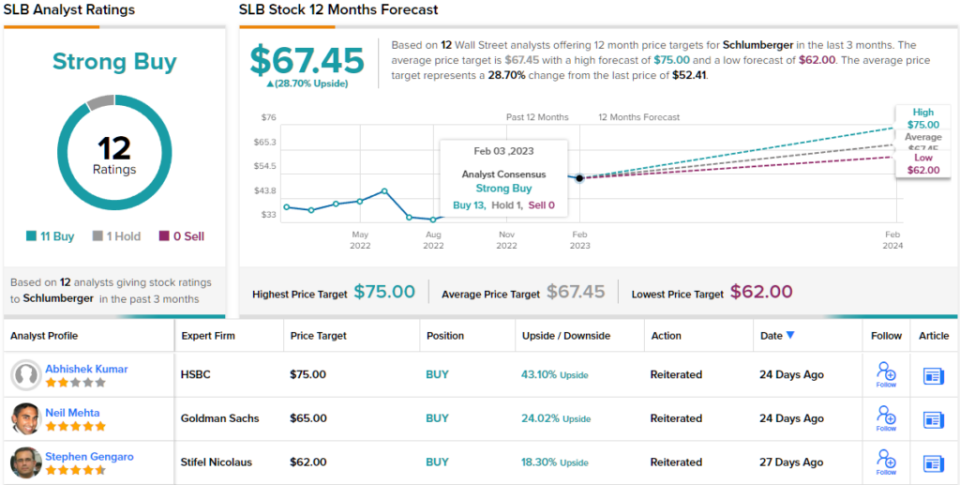

I tråd med dette synet på SLBs styrker, vurderer Anderson aksjen som overvekt (dvs. kjøp), med et kursmål på $74 som antyder en 12-måneders oppside på ~41%. (For å se Andersons merittrekord, Klikk her)

De fleste på gaten er enige; Bortsett fra en skeptiker, er alle 11 andre nylige analytikeranmeldelser positive, noe som gjør konsensussynet her til et sterkt kjøp. På $67.45, antyder gjennomsnittsmålet at investorer vil sitte på en avkastning på ~29% i året fra nå. Som bonus betaler selskapet regelmessig utbytte som i dag gir 1.87 %. (Se Schlumberger aksjeprognose)

For å finne gode ideer for aksjer som handles til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra den omtalte analytikeren. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/worth-roll-dice-bridgewater-bets-004335522.html