Er det en måte å investere i boligeiendom som aktivaklasse?

Det er et betimelig spørsmål siden, som jeg påpekte forrige uke, boligeiendom kan spille en viktig rolle for å redusere sannsynligheten for at du går tom for penger i pensjonisttilværelsen. Likevel er det ingen enkel måte å investere i selve aktivaklassen. I motsetning til det som eksisterer for aksjer eller obligasjoner, er det ikke noe indeksfond som er målt mot boligeiendom generelt.

I mangel av et slikt fond er utfordringen for de som ønsker å allokere noen av pensjonsporteføljene sine til boligeiendom, å finne boliger som yter minst like godt som aktivaklassen i seg selv.

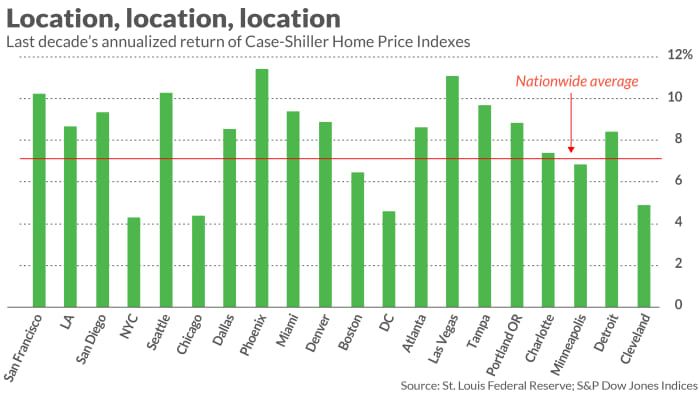

Det er lettere sagt enn gjort, dessverre. Tenk deg å prøve å forutsi, for 10 år siden, hvilken storby i USA som ville oppleve den største boligprisøkningen i løpet av det påfølgende tiåret. Mye drev på å få det riktig: Byen med den høyeste prisen opplevde en årlig økning i Case-Shiller-boligprisindeksen som var nesten tre ganger større enn byen med den laveste prisen.

Disse byene, som du kan se fra det medfølgende diagrammet, er Phoenix og New York City, med årlige tiårsøkninger på henholdsvis 11.4 % og 4.3 %.

Er du usikker på hvor du skal bo som pensjonist? Sjekk ut MarketWatch Hvor er det beste stedet for meg å pensjonere meg? verktøy

Hva med REZ?

En hjelpsom leser sendte meg en e-post for å foreslå en mulig løsning på utfordringen med å matche aktivaklassens gjennomsnittlige avkastning: iShares Residential & Multisector Real Estate ETF

REZ,

Jeg er likevel skeptisk.

Uansett hvilke andre fordeler denne ETFen har, er det vanskelig å hevde at den er representativ for eiendomsklassen for boligeiendom som helhet. Dens største nåværende eierandel, som representerer mer enn 10 % av porteføljen, er Public Storage

PSA,

som eier og driver selvlager. Dens nest største eierandel, som representerer ytterligere syv prosent av porteføljen, er Welltower

VI VIL,

som investerer i helsevesenets infrastruktur.

Vurder korrelasjonen det siste tiåret i den månedlige avkastningen til REZ og Case-Shiller US National Home Price Index. Jeg beregner at r-kvadraten til denne korrelasjonen bare er 0.6 %, noe som betyr at månedlige endringer i Case-Shiller-indeksen forklarer mindre enn 1 % av de samtidige månedlige endringene av REZ.

Hvorfor det er viktig å fortsatt prøve

Disse dataene tyder absolutt på at det ikke er noen enkel måte å investere i boligeiendom som en aktivaklasse. Men det betyr ikke at vi skal gi opp. Aktivaklassen har flere dyder som er overbevisende nok til å foreslå at vi ikke bør la mangelen på en enkel løsning få oss til å unngå den helt.

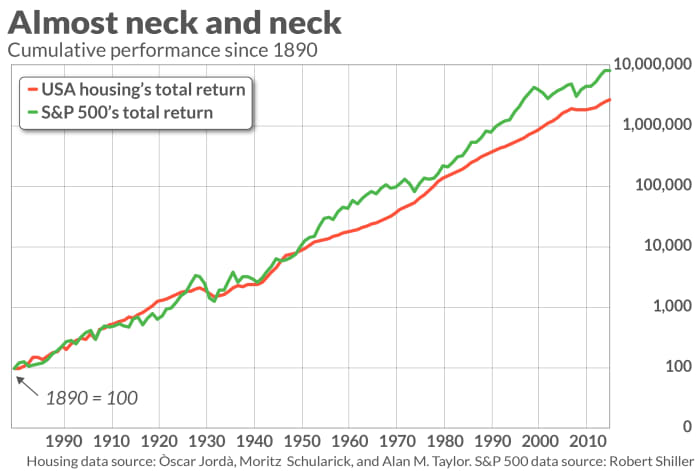

Rå avkastning er bare en av disse dydene. Vel så viktig er den lave korrelasjonen mellom aksjemarkedet og boligeiendom. Også viktig er dens lave volatilitet.

Disse ekstra dydene er illustrert av det medfølgende diagrammet, som viser boligeiendoms totale avkastning siden 1890 sammen med S&P 500-tallet. Legg merke til at boligeiendoms kumulative ytelseslinje er langt jevnere enn S&P 500-ene. Legg også merke til hvordan boligeiendom, med unntak av den store finanskrisen, har en tendens til å holde seg selv under aksjemarkedene.

Min anelse er at disse tilleggsdydene ofte forblir selv når en bestemt investering i boligeiendom gir råavkastning som er lavere enn for den samlede aktivaklassen. I så fall kan den investeringen fortsatt spille en sterk rolle for å sikre at pensjonsporteføljen din varer som du gjør.

Mark Hulbert er en vanlig bidragsyter til MarketWatch. Hans Hulbert Ratings sporer investeringsnyhetsbrev som betaler et fast gebyr for å bli revidert. Han kan nås på [e-postbeskyttet].

Kilde: https://www.marketwatch.com/story/should-you-add-residential-real-estate-to-your-retirement-portfolio-11644001899?siteid=yhoof2&yptr=yahoo