Å snakke om penger med din romantiske partner eller ektefelle kan være vanskelig - spesielt når du ikke forstår eller vet mye om hvordan de tenker om penger.

A ny undersøkelse finner at 64 % av parene innrømmer å være "økonomisk uforenlige" med partnerne sine, med forskjellige filosofier om å bruke, spare og investere pengene sine.

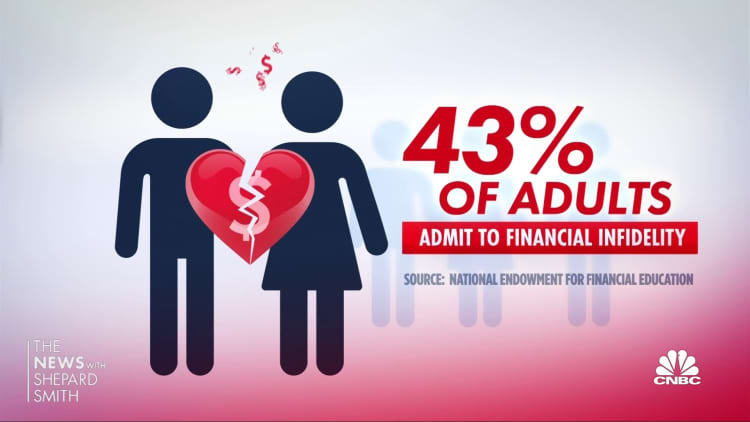

Dessverre kan denne friksjonen få noen til å forplikte seg såkalt økonomisk utroskap, skjuler kjøp fra partneren deres. I denne undersøkelsen fra fintech-firmaet Bread Financial innrømmet 45 % av sammenkoblede voksne at de er skyldige.

Selv om det ikke er økonomisk juks, kan pengeproblemer fortsatt føre til belastning i forhold, krangel eller til og med skilsmisse. Ett av fem par identifiserer penger som deres største forholdsutfordring, ifølge siste par og penger-undersøkelse av Fidelity Investments.

Mer fra Personlig økonomi:

5 pengetrekk kan sette deg opp for økonomisk suksess i 2023

Disse strategiene kan hjelpe deg med å grave ut av feriegjelden

Nonprofit legger vekt på utdanning for å endre ansikt til engleinvestering

Mange finansielle rådgivere anbefaler å kommunisere om hvordan hver enkelt av dere håndterer økonomien din for å finne ut partnerens «pengetankegang». Det er en del av arbeidet du må gjøre for å bidra til å bygge et sterkere forhold, sier finanspsykologer. Å ha den "pengesnakken" er viktigere enn om du slår sammen kontoene dine eller går med "din, min, vår"-tilnærmingen.

Så hvordan starter du det som kan være en vanskelig samtale? Her er noen tips om hvordan du fordyper deg i "pengepraten" uansett hvilken fase av forholdet du er i.

Hvis du er nylig partner eller gift

- Åpne bøkene: Vis hverandre din økonomiske informasjon. Denne «vis og fortell» kan være en måte å snakke om hvor mye studielån eller kredittkortgjeld du har eller hvordan du har tenkt å spare til pensjonisttilværelsen.

- Angi tid og sted for en spesiell dato: Velg en dag og et sted som er mest praktisk og rolig for dere begge for pengepraten. Du ønsker å kunne fokusere og ikke bli avbrutt.

- Juster økonomien: Finn ut hvem som skal håndtere visse pengesaker eller hvordan du deler disse utgiftene. Sørg for at dere begge har tilgang til delte kontoer. Bestem deretter hvem som skal betale hvilke regninger eller om du betaler for dem fra en felles konto.

For de som har vært gift i flere år

Blant kvinner varer mer enn 20 % av ekteskap som ender i skilsmisse i omtrent 10 år, ifølge US Census Bureau. Noe av grunnen til at disse forholdene tar slutt kan skyldes mangel på kommunikasjon på mange fronter. "Pengedatoer" kan bli sjeldnere ettersom andre prioriteringer tar over, for eksempel å flytte inn i et nytt hjem, stifte familie, bytte jobb. Likevel er det viktig å fortsette å snakke:

- Se gjennom husholdningsbudsjettet ditt: Sett av tid til å gjennomgå det totale økonomiske bildet ditt minst en gang i året. Å gå gjennom kontoutskrifter for kredittkort, sparing, investering og pensjon ved utgangen av året kan være et godt sted å begynne for å se hvor du står.

- Maksimer ressursene dine: Du ønsker å få mest mulig ut av din samlede inntekt. Enten du slår sammen kontoer eller ikke, må du finne ut hvordan du bygger opp sparepengene dine, samtidig som du har de nødvendige og skjønnsmessige utgiftene dine. Betal deg selv først ved å gi regelmessige sparekontobidrag for å bygge et nødfond og sette deler av lønnen din inn i en pensjonsordning for fremtiden.

- Deretter, "skisser hva dine delte utgifter er, hva de koster og hvor mye hver partner vil bidra til utgiftene," sa Dr. Megan Ford, en finansterapeut basert i Athen, Georgia. "Dette er ikke alltid en lett 50/50-deling når inntektene er ujevn" - eller hvis en av dere er uten jobb akkurat nå. Det er derfor det er viktig å gjemme penger i et nødfond mens du jobber.

Hvis du er et eldre par nær eller i pensjonisttilværelse

- Kom på samme side om fremtiden din: Fidelity-studien fant at 48 % av parene er uenige om hvilken alder de spiller for å pensjonere seg, og 52 % er uenige om hvor mye som bør spares innen den tiden. Tenk at du kan leve langt opp i 80-årene eller lenger. Planlegg for hvor mye penger du trenger for fremtidige mål og sørg for at det er nok til å vare.

- Fokus på forvaltning av gjeld: Selv om shopping og utgifter kan forårsake den største kløften i forhold, er den nest vanligste omstridte økonomiske saken for boomere kredittkortgjeld, ifølge Bread Financials undersøkelse. Det er på tide at dere begge gjennomgår disse årsregnskapene igjen for å se hvor mye gjeld dere har.

- Snakk med en finansekspert: Å la begge snakke med en finansiell rådgiver kan hjelpe deg å fortsette å fokusere på fremtiden din, utvikle en økonomisk plan og bygge et økonomisk team for å hjelpe. Jo tidligere du snakker med en finanspersonell, jo bedre.

Alle par må planlegge på forhånd for "hva hvis"

- Sørg for at du har kritiske eiendomsplanleggingsdokumenter: I tillegg til testamentet eller tilliten din, bør du ha en helsetjenestefullmektig, livstestamente eller avansert medisinsk direktiv, og varig fullmakt.

- Gjennomgå begunstigede om dine pensjons- og livsforsikringsplaner: Sørg for at de gjenspeiler personen du ønsker å bli navngitt, spesielt for par av samme kjønn eller hvis du er i et annet ekteskap eller nå er frakoblet etter en skilsmisse eller død av partneren din.

MELDE DEG PÅ: Money 101 er et 8-ukers læringskurs for økonomisk frihet, levert ukentlig i innboksen din. For den spanske versjonen Dinero 101, klikk her.

Kilde: https://www.cnbc.com/2023/02/14/most-couples-financially-incompatible-having-a-money-talk-could-help.html