Med det tilsynelatende uendelige utvalget av motvind som plager 2022, har dette året gått som ingen andre i nyere tid. Bare spør investorer inn Avanserte mikroenheter (AMD). Etter å ha gjort det til en vane å konsekvent prestere bedre enn markedet, har AMD-aksjene vært på bakfoten i 2022 (ned 43%) – en svært uregelmessig forekomst.

Likevel, ifølge Morgan Stanleys Joseph Moore, til tross for makrousikkerheten, er det nå på tide at investorene satser på muligheten etter aksjens nedgang.

"Selv om etterspørselsbildet på tvers av alle sluttmarkedene er blandet gitt den platående økonomien, tror vi at aksjen har overkorrigert - vi ser aksjegevinster og blandingsforbedringer som lar dem klare seg gjennom mer enn de fleste med tosifret vekst neste år, og med aksjen ned over 48 % fra toppene i 4Q21, ser vi risikoen som i stor grad priset inn, sa Moore.

Det er ikke dermed sagt at det ikke er noen gyldige bekymringer angående nedgangen i økonomien og implikasjonene på AMDs virksomhet – spesielt på forbrukersiden, som Moore tror sannsynligvis er hovedårsaken bak svakheten i aksjekursen.

Og med PC-prosessorer, grafikk og konsoller som står for 55% av inntektene, forventer analytikeren en "meningsfull korreksjon" i PC i løpet av de neste kvartalene. Når det er sagt, selv med bekymringene rundt forbrukertilknyttede sluttmarkeder, mener Moore at AMD ikke er like utsatt sammenlignet med andre store konkurrenter.

Og gir et motpunkt, med datasenter pluss Xilinx-produkter som nå representerer rundt 50 % av bruttofortjeneste-dollar, og begge kan skryte av «sterkt aksjegevinstpotensial» i løpet av de neste 2-3 årene, tror Moore at tallet kan gå opp til rundt 65 % -70 %. Som sådan, selv om analytikeren er forsiktig med den generelle tilstanden til halvledere, bør AMDs "styrke på serveren" gjøre det mulig for den å fortsette å vise "solid vekst til en nå rimelig verdi."

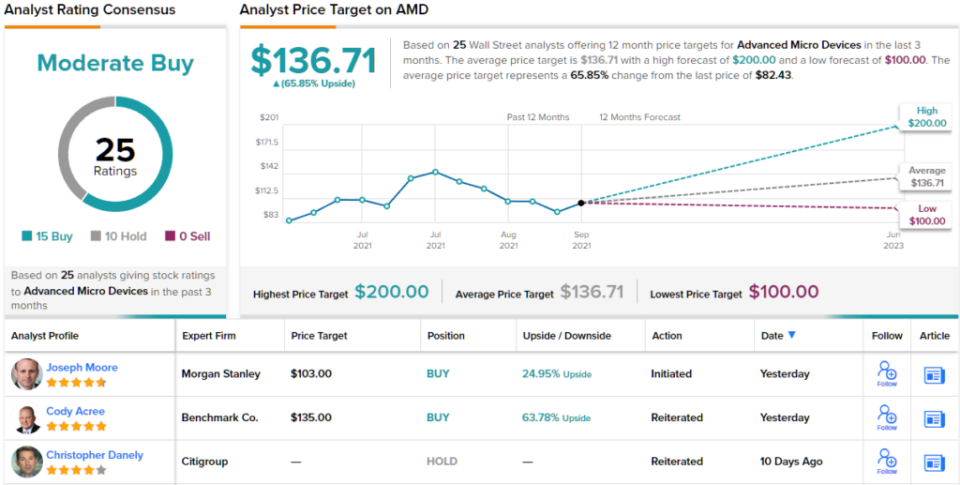

For dette formål gjenopptok Moore dekningen av AMD-aksjer med en vurdering for overvekt (dvs. Kjøp) og et prismål på $103. Skulle dette tallet nås, ser investorene på 12-måneders gevinster på 25 %. (For å se Moores merittrekord, Klikk her)

Blant Moores kolleger er AMDs rangeringer blandede, selv om oksene fortsatt har ansvaret; basert på 15 Buys vs. 10 Holds, hevder aksjen en Moderate Buy-konsensusvurdering. Det gjennomsnittlige kursmålet er mer bullish enn Moore vil tillate; på $136.71 representerer tallet ett års oppside på ~66%. (Se AMD aksjeprognose på TipRanks)

For å finne gode ideer for handel med teknologiske aksjer til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra den omtalte analytikeren. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/morgan-stanley-pounds-table-amd-205457091.html