Inflasjonen har skapt overskrifter i hele år, og med rette; det er på 40-års høye nivåer, drevet av kraftige økninger i prisene på bensin og diesel. Men oljen og dens ulike raffinerte produkter har gått ned de siste ukene, og derfor var inflasjonstallene for juli ikke så dårlige som man hadde fryktet. Den samlede prisøkningen fra år til år for måneden kom til 8.5 %, fortsatt forferdelig, men mindre enn 8.7 %-økonomene hadde spådd. Markedene i disse dager øker som svar.

Hvorvidt dette rallyet vil være langvarig eller flyktig er oppe i luften, og avhenger mye av hvordan økonomiske indikatorer utvikler seg gjennom resten av året, men foreløpig er Wall Streets beste investeringsselskaper opptatt med å plukke ut aksjer som er klar til å vinne uansett hva. Så la oss følge en av disse store bankene, Morgan Stanley, og finne ut hvilke aksjer analytikerne velger.

Bare de siste dagene har selskapets analytikere tappet to aksjer de ser med tosifret oppside for de kommende månedene, i størrelsesorden 40 % eller mer. Ved hjelp av TipRanks 'database, har vi hentet de siste detaljene om disse Morgan Stanley-valgene. La oss finne ut hva analytikerne har å si.

DraftKings (DKNG)

Først ut er DraftKings, en leder blant online fantasy-sportsligaer og sportsspillsteder. Selskapet står i forkant av online sports- og bettingaktiviteter, og tilbyr sine brukere en rekke produkter, inkludert det beste innen fantasy sportsligaer, omfattende sportsbook-betting, online kasinospill og til og med en markedsplass for NFT-er.

Gitt populariteten til både sport og betting, bør det ikke komme som noen overraskelse at DraftKings så inntektene sine øke i det siste kvartalet. Topplinjen for 2Q22 ble rapportert til $466 millioner, for en år-over-år gevinst på 57%. Dette resultatet ble drevet av selskapets B2C-aktivitet, som vokste med 68 % fra år til år og nådde 455 millioner dollar.

DraftKings' solide inntekter fikk støtte fra drill-downs med hensyn til brukere. En nøkkelmåling, månedlige unike betalere (MUP) så 30 % vekst på årsbasis til 1.5 millioner. En relatert beregning, ARPMUP, eller gjennomsnittlig inntekt per MUP, vokste også med 30 % i år og nådde 103 USD. Disse gevinstene indikerer suksess i både kundeanskaffelse og -bevaring, samt suksess i å fremme kundeengasjement.

Morgen Stanleys Ed Young føler at DraftKings er fullt i stand til å fortsette sin nylige vekst, og skriver: "Vi fortsetter å tro at DKNG gjennomfører planen sin om å redusere EBITDA-tapene og bevege seg mot lønnsomhet etter hvert som flere stater modnes og genererer positivt bidragsoverskudd... Ledelsen nevnte under oppfordringen sin fortsatt vekst i brukere og har ikke sett noen vesentlig innvirkning på virksomheten fra makroøkonomiske forhold. Etter vårt syn er online gambling en bevist lønnsom virksomhet globalt, og vi tror det er begynt nok i USA til at de bredere økonomiske utsiktene vil ha minimal innvirkning på industrien på kort sikt."

"Vi tror også selskapets større vekt på kostnadskontroll er et velkomment skifte i tone, selv om dette skiftet fortsatt er i de tidlige stadiene. Vi forventer at utsiktene for CA-legalisering (avstemning 8. november) og dens potensielle konsekvenser for kapitalkrav forblir en nøkkelkatalysator for aksjen, la analytikeren til.

For dette formål setter Young en vurdering for overvekt (dvs. kjøp), og et prismål på $30 som indikerer sjansen for ~47 % oppside i året som kommer. (For å se Youngs merittrekord, Klikk her)

Totalt sett beholder denne aksjen en moderat kjøp-konsensusvurdering fra gaten, basert på 16 analytikeranmeldelser som inkluderer 9 til kjøp og 7 til hold. Aksjene er priset til $20.40 og deres gjennomsnittlige kursmål, på $23.07, antyder ~13% oppside i år. (Se DraftKings aksjeprognose på TipRanks)

Guardant Health (GH)

Den andre aksjen på Morgan Stanleys radar er Guardant Health, et bioteknologiselskap som tar en unik tilnærming til sektoren. I stedet for å jobbe med nye terapeutiske midler eller medisiner, har Guardant fokusert sin forsknings- og utviklingsinnsats på utvikling av nye blodprøver og laboratoriemetodikk for forbedring av diagnose og behandling innen presisjonsonkologi. Kort sagt erkjenner selskapet at riktig behandling krever tidlig og nøyaktig diagnostikk – og det jobber med tester som vil gjøre det mulig for legemiddelfirmaer å lage bedre målrettede terapier. Til dags dato kan Guardant skryte av at mer enn 9,000 200,000 leger har brukt mer enn XNUMX XNUMX av blodprøvene deres.

Guardant har for øyeblikket en portefølje av tester og testsett tilgjengelig for pasienter med både tidlig og sent stadium av kreft, og for kreftscreening. Selskapets to ledende tester er Guardant360 CDx, den første komplette genomiske testen godkjent av FDA, i stand til å gi leger fulle genomiske resultater for alle solide kreftformer via en enkel blodprøve; og Guardant360 TissueNext, en forenklet biopsitest som brukes når vevstesting er mer hensiktsmessig enn blodprøvetaking. Guardants tester har funnet utbredt aksept fra medisinsk fagpersonell, leverandører og betalere, og er bredt dekket av Medicare og private betalere, som til sammen representerer en potensiell pasientbase på rundt 200 millioner sterke.

Guardant har ikke hvilet på laurbærene, og utvikler nye tester og nye testprosedyrer. Selskapet gjennomfører for tiden den kliniske studien ECLIPSE, en studie av Shield-blodprøven for påvisning av tidlig stadium av kolorektal kreft. Selskapet forventer å ha innledende dataavlesninger - og å sende inn PMA til FDA - fra ECLIPSE senere i år.

Medisinsk testing er big business, og Guardants omsetning for andre kvartal kom inn på 2 millioner dollar, en økning på 109.1 % fra år til år. Selskapet indikerte at kliniske volumer og biofarmavolumer drev inntektsgevinsten; klinisk testing økte med 19 % og bruk av biofarma med 40 % år/år. Guardant rapporterte å ha 65 milliarder dollar i kontanter og likvide eiendeler tilgjengelig ved utgangen av 1.2Q2.

Dekker denne aksjen for Morgan Stanley, analytiker Tejas Savant kommer fast med oksene og skriver: "GH er fortsatt ekstremt godt posisjonert i den attraktive flytende biopsi-vertikalen, med plass til flere konkurrenter i rommet i lys av de lave nivåene av penetrasjon i dag, etter vårt syn. Selv om vi på kort sikt ser byggebevis på klinisk nytte og bruk som er satt til å drive ytterligere betalerdekning for G360, ser vi at GH raskt går over i et plattformspill som tilbyr testing av både vev og flytende biopsi... Vi ser på dagens nivåer som gir en svært opportunistisk inngang poeng for tålmodige investorer.»

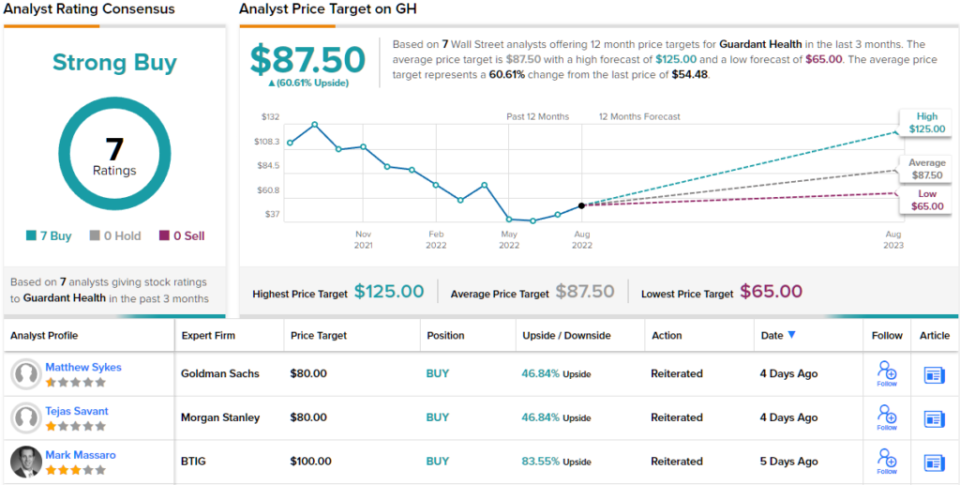

I tråd med hans bullish holdning vurderer Savant GH som et kjøp, og prismålet hans på $80 innebærer rom for ~47 % oppsidepotensial i løpet av de neste 12 månedene. (For å se Savants merittrekord, Klikk her)

The Streets mening om denne testorienterte bioteknologien er klar: alle 7 av de siste analytikeranmeldelser er positive, noe som gir GH-aksjene en enstemmig sterk kjøp-konsensusvurdering. Aksjen selges for $54.48 og dens gjennomsnittlige kursmål på $87.50 innebærer ~61% oppside de neste 12 månedene. (Se Guardant aksjeprognose på TipRanks)

For å finne gode ideer for aksjer som handles til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra de omtalt analytikerne. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/morgan-stanley-bullish-2-stocks-174302726.html