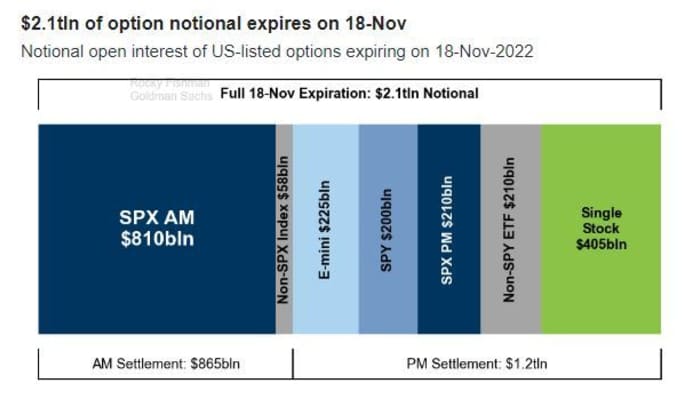

Aksjeopsjoner verdt 2.1 billioner dollar i nominell verdi er satt til å utløpe på fredag i den siste månedlige begivenheten der ukentlige og månedlige opsjoner knyttet til enkeltaksjer, aksjeindekser og børshandlede fond utløper, og risikerer en eksplosjon av volatilitet på tvers av markeder.

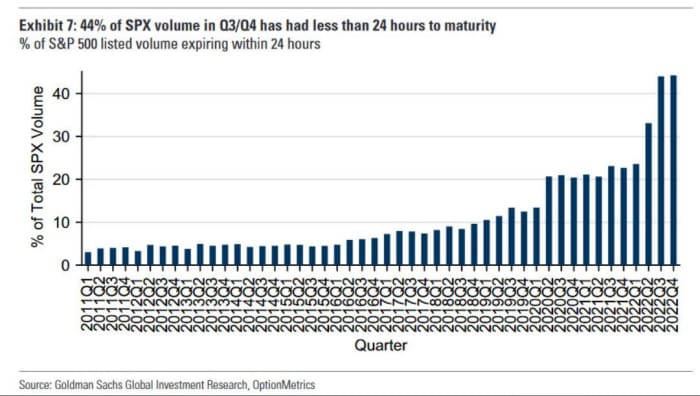

Hver måned publiserer et team av analytikere fra Goldman Sachs en oversikt over alternativene som utløper. Og en av de mest bemerkelsesverdige detaljene fra denne månedens rapport er et diagram som viser hvor mye handel har skiftet til opsjonskontrakter med 24 timer eller mindre igjen før de utløper.

Handel med denne typen opsjoner representerer nå 44 % av all handel med opsjoner knyttet til S&P 500-indeksen. De handler nå i gjennomsnitt for 470 milliarder dollar i nominell verdi per dag, ifølge Goldman.

GOLDMAN SACHS

Opsjoner direkte knyttet til S&P 500 utgjør et flertall av alle aksjeopsjoner som utløper i USA på fredag, som Goldman illustrerte i diagrammet nedenfor.

uncredited

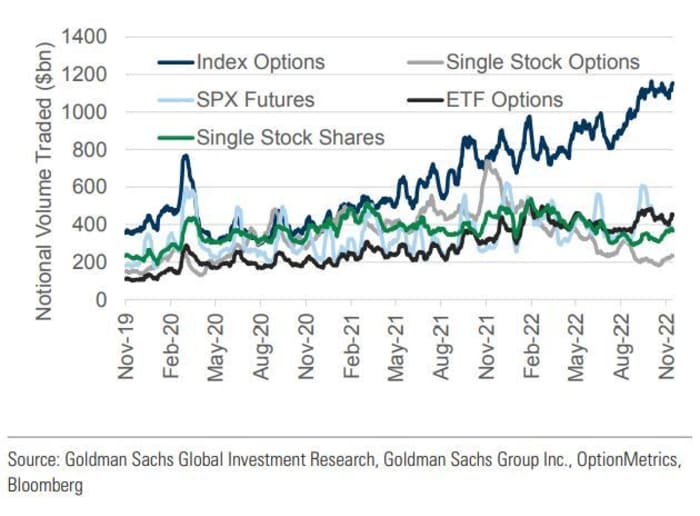

En annen bemerkelsesverdig trend i handel med aksjederivater i år har vært økende handel med opsjoner knyttet til indekser og børshandlede fond. Tidligere hadde investorer favorisert opsjoner knyttet til individuelle aksjer. Men handelsvolumet i disse opsjonene har gått ned i år, selv om det fortsatt er høyt sammenlignet med nivået før pandemien.

GOLDMAN SACHS

Investorer vil være spesielt oppmerksomme på fredagens opsjonsutløp etter at aksjesalgsforholdet – som måler handelsvolumet for visse aksjerelaterte opsjoner sammenlignet med handelsvolum i aksjerelaterte samtaler – eksploderte til nivåer som ikke har vært sett siden 2001 tidligere denne uken.

De fleste aksjerelaterte opsjoner utløper etter slutten av handelsdagen, men noen indeksbaserte opsjoner utløper om morgenen, ifølge CME Group.

For en måned siden fortalte Nomuras Charlie McElligott kundene at profesjonelle tradere i økende grad kjøper opsjoner med én dag til utløp eller mindre, en handelsstrategi som han sa først ble kjent på den populære subredditen «Wall Street Bets».

Se: Wall Street driver eksplosiv volatilitet i aksjer ved å "YOLO-ing" inn i opsjoner på randen av utløp

Kilde: https://www.marketwatch.com/story/more-than-2-trillion-in-stock-options-expire-friday-with-put-call-ratio-near-levels-unseen-since-2001- 11668782195?siteid=yhoof2&yptr=yahoo