Til tross for det myke økonomiske bakteppet, har 2022 fortsatt gitt flere store overtakelser. Microsofts oppkjøp av Activision Blizzard (68.7 milliarder dollar – ventet å avsluttes neste år), Broadcoms av VMWare (~61 milliarder dollar – innen utgangen av neste år også) og Oracle’s of Cerner (28.3 milliarder dollar), er alle bemerkelsesverdige avtaler som lett kommer til sinn.

For bedrifter, mye av tiden, er større å foretrekke; mindre virksomheter kan dra nytte av kostnadsbesparelser som større organisasjoner har, mens større enheter får tilgang til ytterligere talent som gjør dem i stand til å fremme innovative ideer og legger til rette for videre vekst. Det er en vinn-vinn-situasjon, så lenge innkjøperen og målet passer.

Så, med 2023 i sikte, hvilke selskaper kan være de neste overtakelsesmålene? Wall Streets analytikere har pekt på to navn som potensielt kan være neste i køen for noen oppkjøpsaksjoner. Vi har åpnet TipRanks-database for å få et mer fullstendig bilde av disse selskapenes utsikter. La oss se hva som gjør disse navnene til rødglødende overtakskandidater akkurat nå.

Viridian Therapeutics (VRDN)

Vi starter med Viridian Therapeutics, et bioteknologiselskap som utvikler terapier for pasienter som lider av TED (thyroid eye disease). Selskapet har tre programmer i ulike utviklingsstadier, det mest avanserte av disse er for VRDN-001, et anti-insulinlignende vekstfaktor-1-reseptor (IGF-1R) monoklonalt antistoff.

Midtveis i forrige måned annonserte selskapet positive topplinjedata fra de to første kohortene i den pågående fase 1/2 kliniske studien av VRDN-001, som viste at de fleste pasientene viste betydelige forbedringer i proptose og klinisk aktivitetsscore, og fullstendig oppløsning av diplopi etter bare to infusjoner av VRDN-001. De første dataene innebærer også en forlenget varighet av ytelsen. Resultater fra den tredje kohorten bør se dagens lys tidlig i januar 2023.

Selskapet har også igangsatt en global fase 3-studie (THRIVE) av VRDN-001, med den første pasienten som forventes å bli registrert i desember, og en dataavlesning ventet i midten av 2024.

Så, hvor kommer overtakelseschatten fra? Vel, det ser ut til å være stor interesse nylig for Horizon Therapeutics, et selskap hvis hovedprodukt Tepezza allerede er godkjent for skjoldbruskkjerteløyesykdom (TED) og er på vei til å nå et salg på ~2 milliarder dollar i 2022.

Mens i likhet med Tepezza, administreres VRDN-001 intravenøst, sier Oppenheimer-analytiker Leland Gershell mener stoffet har vist potensial for "raskere klinisk forbedring, kortere infusjoner og et akselerert behandlingsforløp."

Gershell mener også interessen som vises for Horizon "signalerer attraktiviteten til (og industriens overbevisning i) TED-markedets vekstutsikter, og kan bringe VRDN nærmere en potensiell uttak - enten det er av en av frierne i diskusjoner med HZNP (AMGN, SNY) eller et annet selskap."

Dessuten, legger analytikeren til, handles VRDN-aksjer fortsatt til en "liten brøkdel av HZNPs verdivurdering."

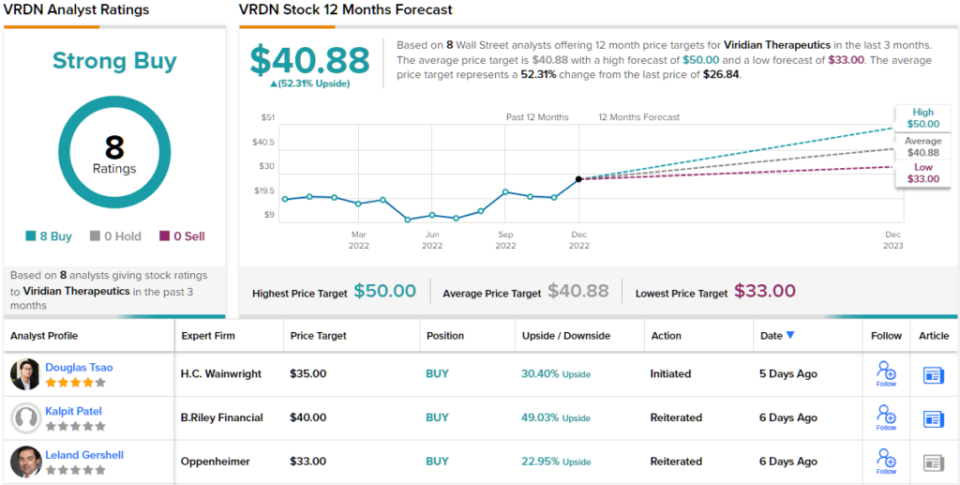

Alt i alt vurderer Gershell at VRDN-aksjene gir bedre resultater (dvs. kjøp), mens prismålet på $33 gir rom for ett års vekst på 23 %. (For å se Gershells merittrekord, Klikk her)

Viridian får Streets fulle støtte; aksjen har kun oppnådd Buys – 8 totalt, som alle går sammen til en sterk kjøp-konsensusvurdering. Gjennomsnittsmålet er mer bullish enn Gershell vil tillate; til $40.88, antyder tallet at aksjene vil klatre ~52% høyere i året som kommer. (Se VRDN-aksjeprognose på TipRanks)

Denison Mines (DNN)

Den neste M&A-kandidaten vi skal se på er Denison Mines, et selskap for leting og utvikling av uran. Dens interesser ligger hovedsakelig i Athabasca Basin-regionen i Canadian Prairie-provinsen i det nordlige Saskatchewan.

I tillegg til å eie en vedlikeholdsvirksomhet etter nedleggelse av gruve og en andel i McClean Lake Uranium Mill, et av de største uranbehandlingsanleggene i verden, har selskapet også en betydelig samling eiendommer, hvorav flertallet fortsatt er i tidlige stadier av leting.

Imidlertid er det meste av selskapets verdi først og fremst avledet fra bare to eiendeler. Den ene er fra de få millioner pounds av U3O8 Denison kjøpt for betydelig mindre penger enn hva spot uran for tiden går for. Det andre er Wheeler River-prosjektet, som Denison aktivt utvikler og hvor den har til hensikt å bruke in situ recovery ("ISR") teknikker for å utvinne svært rimelig uran.

Wheeler River Uranium Project, det største uutviklede uranprosjektet i den østlige, høyt utviklede Athabasca Basin-regionen i nordlige Saskatchewan, eies av Denison med en effektiv eierandel på 95 %. Det er dette prosjektet som Cantor analytiker Mike Kozak tror gjør Denison til et attraktivt overtakelsesforslag, selv om det ikke er den eneste grunnen til å komme bak selskapet.

"Gitt nivå XNUMX-statusen til Wheeler River-prosjektet, dets topplassering på listen over potensielle overtakelseskandidater i uransektoren, og selskapets balanse som er fullt innløst frem til bygging, bør Denison være en kjernebeholdning for enhver /alle institusjonelle investorer med uranfokus, energiallokering eller miljø-, sosial- og styringskriterier (ESG),» forklarte Kozak. "Selskapet er fortsatt vår foretrukne uranutvikler."

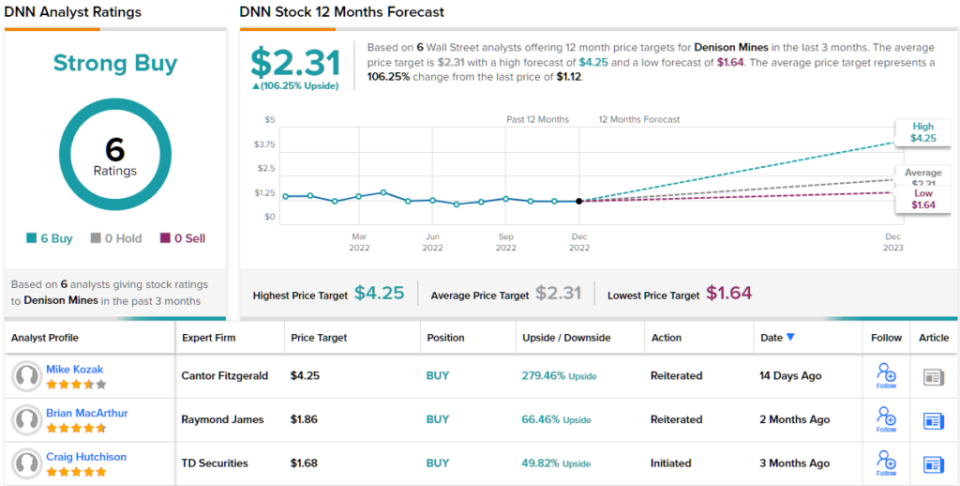

Kozak roter ikke i sin anbefaling; sammen med en Kjøp-rating antyder hans Street-high-kursmål på $4.25 at DNN-aksjer for øyeblikket er undervurdert til 279 %. (For å se Kozaks merittrekord, Klikk her)

Noen aksjer gjør et helt positivt inntrykk på Wall Streets analytikere, og Denison er en av dem. Denne uranaksjen har en enstemmig sterk kjøp-konsensusvurdering, basert på 6 nylige positive anmeldelser. Aksjene er priset til $1.12 og gjennomsnittlig kursmål på $2.31 gir aksjene ~106% oppsidepotensial for de neste 12 månedene. (Se DNN-aksjeprognose på TipRanks)

For å finne gode ideer for aksjer som handles til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra den omtalte analytikeren. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/looking-red-hot-takeover-candidates-232922532.html