Den doble sjokken med stigende boliglånsrenter og skyhøye boligpriser har ført til "kollapserte" boligoverkommelighet i Amerika, ifølge Chris Flanagans team ved BofA Global Research.

Situasjonen har blitt så ille at den nå kan sammenlignes med de "historisk lave avlesningene" i fjerde kvartal 1987 og første kvartal 2005, ifølge BofA-teamet.

Spesielt faller disse årene sammen med "Black Monday" børskrakket i 1987, når Dow Jones Industrial Average

DJIA,

falt rundt 22.6 % i en enkelt handelsøkt, og starten på subprime-lånekrisen som boligprisene steg høyere fra 2000 til 2005, og nådde et flerårig høydepunkt i 2006.

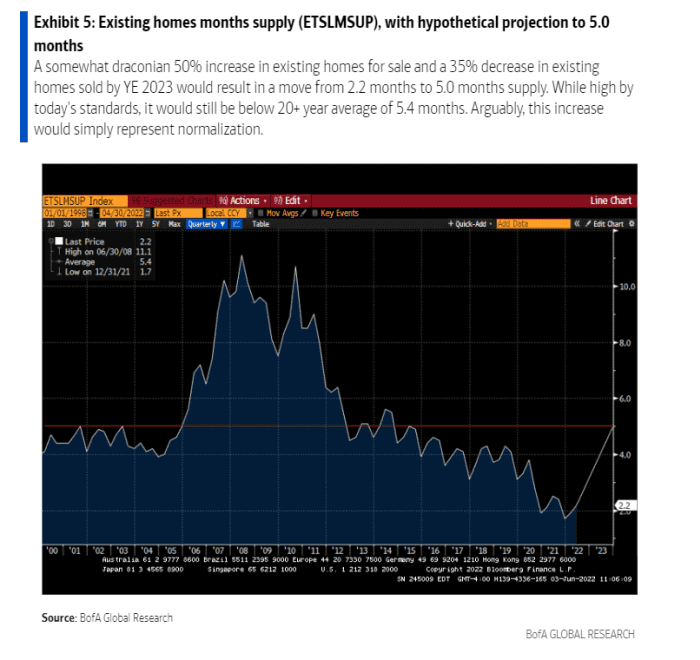

Eksisterende boligsalg falt 33 % i kjølvannet av krasjet i 1987 og 45 % i kjølvannet av subprime-lånsdebakelen. "I denne syklusen tror vi en 35% topp-til-bunn-nedgang i eksisterende boligsalg er plausibel," skrev Flanagans team i et ukentlig kundenotat.

Etter at boligprisene skjøt opp rekordhøye 20.6 % årlig i mars de sannsynligvis "er på eller nær toppene for denne syklusen," skrev teamet, med tanke på at en del av styrkingen sannsynligvis stammer fra historisk lav boliglånsrentene som siden har forsvunnet.

Kostnaden for et 30-årig fast boliglån nesten doblet seg til ca 5.25 % i mai fra 2.75 % sist vinter. Bevegelsen høyere kom da Federal Reserve begynte å konkretisere planer om å heve renten og trimme balansen på nesten 9 billioner dollar i et forsøk på å takle inflasjonen som nylig nådde en nesten 40 år høy.

Mens boligprisene har fortsatt å stige i år, har husholdningenes formue bundet i aksjer og obligasjoner lidd, med S&P 500-indeksen

SPX,

14 % avslag fra 3. januar-slutthøyde til og med mandag og Nasdaq Composite Index

COMP,

nesten 24 % under toppen, ifølge FactSet-data.

Men selv i et noe "drakonisk" scenario, der "tilbudssiden for boliger er meningsfullt endret av redusert rimelighet, forblir tilbudssiden eksepsjonelt støttende" for verdistigning på boligpriser, skrev Flanagans team.

Hvorfor? Skyld på subprime-lånsrotet og tiår med underbygging. Disse katalysatorene førte til rekordlav tilgang på eksisterende boliger (se diagram), som vil ta tid å "normalisere".

Boligkrisen vedvarer sannsynligvis, selv om etterspørselen minker.

BofA Global

Boligforsyningen var stram før pandemien gjorde det verre, da mange familier så etter større hus utenfor storbyene for å tilpasse seg fjernarbeid. Det er fortsatt en nøkkelfaktor i BofAs prognose for boligprisene til å stige med 15 % for 2022 og 5 % for 2023.

"Ly er fortsatt mangelvare og boligeiendom er fortsatt en god inflasjonssikring: I den grad det er noen nød i boliger, og tvangsselgere dukker opp, tror vi eiere eller ikke-eierbesatte kjøpere vil være der til i det minste delvis absorbere salget," sa de.

Mer: Boligmarkedet går varmt. Kan Fed avkjøle den før den krasjer?

Kilde: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo