De amerikanske markedene viser noen motstridende tegn, noe som gjør prognoser vanskelig. Den viktigste motvinden, inflasjonen, er nede – men arbeidsmarkedet er sterkt, med fallende arbeidsledighet og stigende lønninger. Federal Reserve hevet renten med den raskeste hastigheten siden 1980-tallet, og brakte dem fra nesten null til mer enn 5 % de siste 12 månedene, og risikerte resesjon for å prøve å holde et tak på prisene.

Men kommer Feds innsats til intet? Renteøkninger har en tendens til å påvirke markedene med et etterslep på 12 til 18 måneder, og vi ser at inflasjonen faller nå – de siste dataene for april viste en årlig økning på 4.9 %, langt ned fra fjorårets 9.1 %. topp. Men de 4.9 % er fortsatt mer enn det dobbelte av Feds målrente.

Dette er bakgrunnen for nylige kommentarer fra Goldman Sachs-sjef David Solomon som mener inflasjonen fortsatt utgjør en betydelig utfordring for økonomien.

"Jeg føler at det kommer til å bli mer klissete, det har kommet fra toppen, men det kommer til å bli mer klissete og mer spenstig, og det er grunnen til at vi forventer at selv om Fed kan stoppe og være dataavhengig, må du kanskje se høyere priser for til slutt å kontrollere det litt mer," mente Solomon.

I et slikt mer klissete inflasjonsmiljø vil investorer naturligvis bevege seg mot defensive aksjer - de som kan vise motstand mot en nedgang. Ved å bruke TipRanks-plattformen har vi hentet detaljer om to navn som Goldman Sachs-analytikere anbefaler som defensive aksjer. Her er detaljene.

Flywire Corporation (FLYW)

Først på listen vår er Flywire, en online betalingsbehandlingstjeneste. Selskapet tok en interessant vei inn i den overfylte nettbetalingsnisjen, og startet som spesialist i utdanningssektoren. Siden den gang har det utvidet tjenestene sine til å inkludere betalingsbehandling på tvers av et globalt nettverk, med catering til helsevesenet, reise- og B2B-industrien i tillegg til utdanning. Flywire er utstyrt for å håndtere kundenes verifikasjons- og sikkerhetskrav, og opererer i mer enn 140 valutaer.

Flywire kan skryte av en virkelig verdensomspennende rekkevidde, med over 3,300 bedriftskunder i 240 land og territorier. Selskapet tilbyr service og støtte på dusinvis av språk døgnet rundt, noe som gjør betalingsprosessen sømløs fra ethvert perspektiv. I tillegg til store navn som Mastercard, Visa og AMEX, samarbeider Flywire også med PayPal og Venmo.

Som en defensiv aksje drar Flywire fordel av det globale skiftet mot digitale transaksjoner og det papirløse kontoret. Bedrifter i alle skalaer, fra de minste Mom & Pop-butikkene til bransjegiganter som Mastercard, kan oppnå effektivitet ved å bytte fra papirtransaksjoner til digital behandling. Som en elektronisk betalingsspesialist, er Flywire fordelaktig posisjonert til rett tid og på rett sted. Selskapets aksjer har steget med ca. 21 % i år, og har klart bedre enn S&P 500 sin hittil i dag gevinst på 8 %. Med klare indikasjoner på fortsatt ekspansjon i den digitale betalingssektoren, er Flywire sterkt posisjonert for å opprettholde veksten sammen med kundebasen.

Overskriftsresultatet fra selskapets finansielle utgivelse for 1Q23 forteller historien: Flywires topplinjeinntekter vokste med 46 % fra år til år, til å nå 94.4 millioner dollar – og den slo prognosen med nesten 11.48 millioner dollar. Som mange teknologifirmaer har Flywire et nettotap, men tapet i første kvartal på 1 cent i EPS sammenlignet med tapet på 3 cent per aksje fra kvartalet i fjor – og det var 10 cent per aksje bedre enn forventet. Flywires justerte EBITDA-tall økte dramatisk i år, fra 4 millioner dollar til 1.9 millioner dollar. Høydepunktene i Flywires første kvartal inkluderte 7 nye klientsigneringer, noe som gjorde 170Q1 til selskapets største salgskvartal noensinne.

For Goldman Sachs inkluderer nøkkelpunktene her Flywires sterke defensive base, og dens evne til å generere vekst i dagens økonomi. Analytiker Will Nance skriver: "Når vi ser fremover, tror vi at FLYWs sterke NRR-resultater, kombinert med forpliktelsen til konsekvent driftsinnflytelse, bør posisjonere selskapet godt for å fortsette å prestere bedre på kort sikt. Spesielt ser vi at selskapets defensive forretningsmiks innen utdanning og helsevesen er godt posisjonert for å absorbere potensialet for makrosvakhet for resten av dette året.»

«Sett det sammen», oppsummerte analytikeren, «med aksjer som handles til 47 ganger våre 2024 EBITDA-estimater, mener vi at verdsettelse er attraktiv i sammenheng med FLYWs ~30-40% vekstrater, dens imponerende rentemarginutvidelse og bærekraften til sine sterke NRR-er ettersom rekordkohortene fra de siste årene fortsetter å øke.»

Ved å ta dette videre gir Nance FLYW-aksjene en Buy-rating med et kursmål på $38 som innebærer ~28 % oppsidepotensial i løpet av det kommende året. (For å se Nances merittrekord, klikk her)

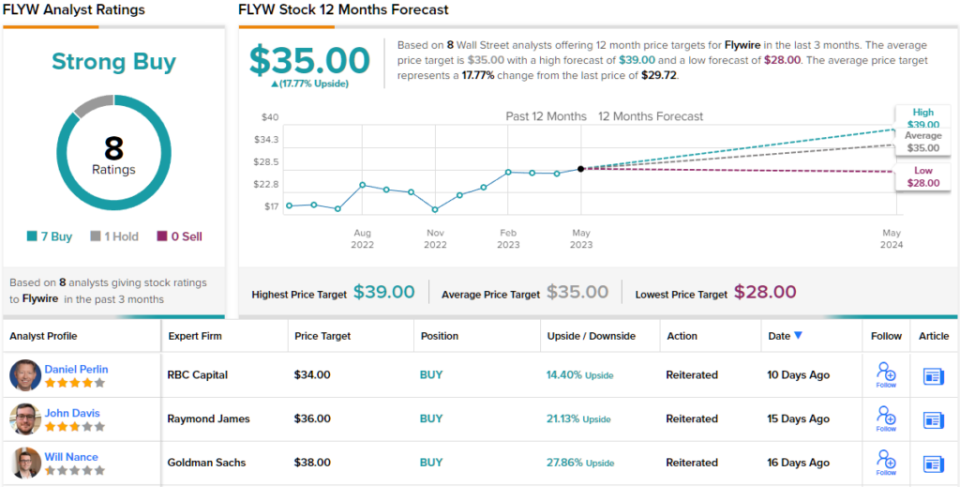

Goldman-takingen er neppe en ytterside. Av de 8 nylige analytikervurderingene er det en klar 7 til 1 sammenbrudd i favør av kjøpsanbefalinger fremfor hold, noe som indikerer en sterk kjøp-konsensusvurdering. For tiden priset til $29.72, holder aksjen et gjennomsnittlig kursmål på $35, noe som peker på en estimert 12-måneders oppside på rundt 18%. (Se FLYW aksjeprognose)

Walmart, Inc. (WMT)

Nå skal vi skifte fokus fra en banebrytende fintech til en av de mest tradisjonelle forhandlerne av alle: Walmart. Etter å ha vokst fra sine ydmyke Arkansas-røtter, har Walmart blitt verdens største detaljhandelsgigant etter omsetning, og genererte over 611 milliarder dollar i regnskapsåret 2023 (som dekker de 12 månedene som slutter 31. januar i dette kalenderåret). Selskapet eier både Walmart- og Sam's Club-butikkkjedene, og driver et bredt spekter av supersentre, lavprisvarehus og dagligvarebutikker over hele USA og internasjonalt. Totalt har Walmart mer enn 10,500 24 butikker i 46 land og opererer under XNUMX forskjellige navn.

Walmart la nylig ut økonomiske resultater for første kvartal av regnskapsåret 2024, og viste at de opprettholder vekstbanen. Selskapet rapporterte totale kvartalsvise inntekter på 152.3 milliarder dollar, en økning på 7.6 % fra år til år og kom inn på 4.39 milliarder dollar over estimatene. Selskapets ikke-GAAP EPS-tall på $1.47 var 15 cent bedre enn forventet.

Fremhevet blant resultatene var det amerikanske komp-salget, som økte med 7.4 % på årsbasis; e-handel, som økte med hele 27 %; og den globale reklamevirksomheten, som hadde en økning på 30 % på årsbasis.

Også i løpet av første kvartal returnerte Walmart 1 milliarder dollar i kapital til sine aksjonærer. En stor del av dette kom fra selskapets utbytte, som sist ble erklært til 2.2 cent per ordinær aksje for en utbetaling 57. mai. Mens den årlige rentesatsen på 30 dollar per aksje gir en beskjeden avkastning på bare 2.28 %, bør investorer merke seg utbyttet. pålitelighet: Walmart har betalt utbytte siden 1.54, har ikke gått glipp av et kvartal, og har økt utbetalingen hvert år.

I tillegg til sine klassiske defensive utbyttebetalinger, har Walmart-aksjen vist en evne til å vokse selv mot sterk motvind.

Ingenting av dette har unngått oppmerksomheten til Goldman-analytiker Kate McShane, som sier om Walmart: «Vi tror WMT er en aksje som investorer fortsatt ønsker å eie gitt sine defensive egenskaper på kort sikt sammen med den forbedrede lønnsomhetsprofilen på lang sikt. ”

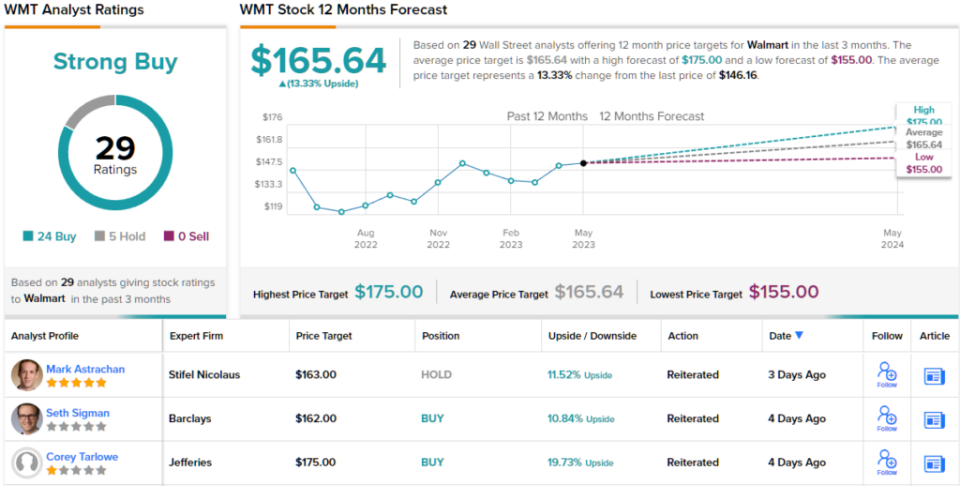

For dette formål vurderer 5-stjerners analytikeren WMT-aksjer et kjøp, og kursmålet hennes, satt til $176, antyder at aksjen vil vokse 20% i året som kommer. (For å se McShanes merittrekord, klikk her)

Wall Streets største navn mangler aldri analytikerinteresse, og Walmart er intet unntak. Aksjene har plukket opp 29 nylige analytikeranmeldelser, inkludert 24 kjøp og bare 5 hold, for en sterk kjøp-konsensusvurdering. Walmart-aksjer handles for tiden til $146.16 og har et gjennomsnittlig kursmål på $165.64, noe som innebærer en gevinst på 13% på ett års horisont. (Se WMT aksjeprognose)

For å finne gode ideer for aksjehandel til attraktive verdier, besøk TipRanks' Best Stocks to Buy, et verktøy som forener alle TipRanks' egenkapitalinnsikter.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra de omtalt analytikerne. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html