Det hvite hus la på onsdag endelig ut programmet for gjeldslette for studielån, og sa at det vil slette opptil 20,000 250,000 dollar i gjeld per låntaker til husholdninger som tjener så mye som XNUMX XNUMX dollar.

Les: Biden kansellerer $10,000 20,000 i studielån, $XNUMX XNUMX for Pell-stipendmottakere

Goldman Sachs-økonomene Joseph Briggs og Alec Phillips gikk gjennom tallene og ga en konklusjon som kanskje skurrer for planens tilhengere og kritikere - at det ikke vil utgjøre mye, og sa at overskriftene er større enn den makroøkonomiske effekten.

Hvis alle låntakere som er kvalifisert for programmet melder seg på, vil det redusere studentlånsaldoene med rundt 400 milliarder dollar, eller 1.6% av BNP. Det er ikke gitt - økonomene påpeker at tidligere programmer for å redusere lånebetalinger ikke nådde full påmelding.

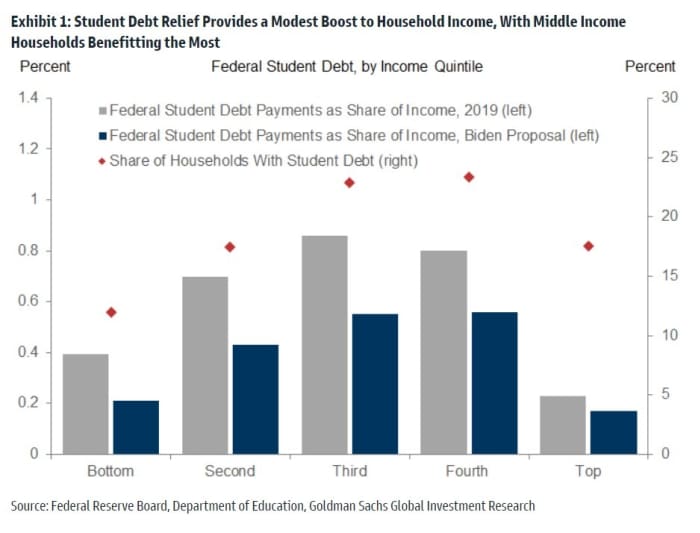

Økonomene trakk deretter på data fra utdanningsdepartementet, så vel som Federal Reserves undersøkelse av forbrukernes økonomi, for å estimere økningen i inntekt og forbruk. Selv om husholdninger med lavere inntekt vil se det største proporsjonale kuttet i gjeldsbetalinger, har de fleste av dem ikke studiegjeld. De velstående er derimot begrenset av inntektsgrensene knyttet til lettelsen. Mellominntektshusholdninger vil tjene mest på.

Hva er virkningen? Utbetalingene vil falle fra 0.4 % av personinntekten til 0.3 %. «Denne beskjedne reduksjonen i gjeldsbetalinger som andel av inntekten innebærer bare et beskjedent løft til BNP. I forhold til et kontrafaktisk forhold der gjeldsoverholdelse opphører og normale gjeldsbetalinger gjenopptas, antyder våre estimater en økning på 0.1 prosentpoeng til nivået på BNP i 2023 med mindre effekter i påfølgende år på grunn av den naturlige modningen av studielån, samt fortsatt vekst i nominelt BNP», sier de.

Det er også en forskyvning - slutten av studielånsbetalingspausen på slutten av året. "Så mens det nye gjeldsettergivelsesprogrammet vil øke forbruket litt, vil den kombinerte effekten av gjeldsettergivelse og en gjenopptakelse av betaling være litt negativ," skriver Goldman-teamet.

Når det gjelder dagens hete problem, inflasjon, forventer heller ikke Goldman-teamet stor forskjell. "Gjeldsettergivelse som senker månedlige betalinger er litt inflasjonsdrivende isolert sett, men gjenopptakelse av betalinger vil sannsynligvis mer enn oppveie dette," sier de.

Det er ett annet element - et forslag om å kutte månedlige betalinger til 5 % av inntekten, fra dagens 10 %. "Alt annet likt bør det redusere størrelsen på mange låntakers månedlige betalinger når de gjenopptas i januar, og dermed øke husholdningenes disponible inntekt samtidig som det føderale underskuddet øker ytterligere," sier økonomene.

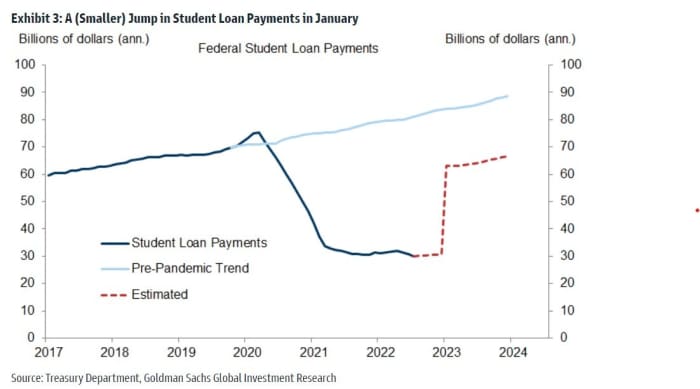

Når betalingene gjenopptas i januar, vil de sannsynligvis øke med rundt 35 milliarder dollar årlig, eller rundt 20 milliarder dollar mindre enn det ville ha gjort.

Det vil øke underskuddet med omtrent 400 milliarder dollar i løpet av de neste to årene. Men det vil ikke ha stor innvirkning på utstedelsen av statskassen, siden regjeringen allerede har finansiert disse lånene. Selv med muligheten for at lovgivere vil ha et større program i fremtiden, påpeker Goldman-analytikerne at det ikke var mye av en reaksjon i rentemarkedene. "Dette antyder at markedsdeltakere kan behandle dette som en engangshendelse som ikke innebærer større gjeldslette (og høyere gjeldsnivåer) i fremtiden," sa de.

Les: Hvilken lettelse for studielån betyr det for kredittscore, økonomiske planer og skatteregning

Kilde: https://www.marketwatch.com/story/goldman-sachs-has-run-the-numbers-on-student-loan-relief-heres-their-assessment-11661417918?siteid=yhoof2&yptr=yahoo