Vi så noe av et rally på markedene forrige uke, men var det bare den berømte "døde katten"-spretten? En titt på diagrammene kan tyde på det. Siden begynnelsen av april har vi sett to korte rally i en ellers bearish trend – men det andre rallyet var kortere enn det første, med en lavere topp. Markedsovervåkere begynner å lure på om katten er ferdig med å sprette.

Så hvordan kan investorer rømme dette fiendtlige miljøet?

Goldman Sachs-analytiker Kash Rangan mener at programvareaksjer, med for tiden pressede priser og høye oppsidepotensialer kan gi et mål for beskyttelse for investorer som søker en defensiv holdning mot den større markedsnedgangen.

"Selv om programvare er sen syklus og investorer med rette er på vakt mot relativt uendrede prognoser for regnskapsåret, går vi tilbake til vår egenanalyse som en bakstopper for divergensen mellom disse selskapenes sterke forretningsmodeller og gjeldende verdivurderinger. Vi opprettholder vårt syn på at programvare for lønnsom vekst kan tjene som en defensiv aktivaklasse under utfordrende økonomiske forhold,” forklarte Rangan.

Rangan følger opp diskusjonen om 'defensive' programvareaksjer med to slike valg. Som nevnt har disse aksjene nedslåtte aksjekurser, men har fortsatt mye oppsidepotensial – etter Rangans syn, bedre enn 50 % for året som kommer. Er andre analytikere enige med Rangan? La oss ta en nærmere titt.

GitLab (GTLB)

Den første av disse "Goldman-programvarevalgene" er GitLab, en innovatør innen DevOps-plattformutvikling. Selskapet tilbyr bedriftskunder en åpen kildekode-plattform for devops-arbeid, en som lover å øke hastigheten og effektiviteten samt maksimere sluttproduktets samlede avkastning. GitLabs innovative innsikt var å la brukere og samarbeidspartnere bidra til planlegging, bygging og distribusjon av plattformen gjennom åpen kildekode-modellen. GitLab tilbyr denne grunnleggende plattformen gratis til kunder, som også kan abonnere for tilgang til proprietære oppgraderinger og tillegg.

I løpet av de 8 årene som GitLab har vært åpen for virksomhet, har selskapet sett sitt produkt utvides til et bredt publikum. Firmaet har over 30 millioner registrerte brukere, som representerer mer enn 100,000 2,000 selskaper og organisasjoner. Fra denne basen er det mer enn XNUMX bidragsytere til åpen kildekode.

Selskapet ble børsnotert i oktober i fjor, og avsluttet sin første dags handel på mer enn $103 per aksje. Aksjen har falt siden den gang, og er ned 48% fra den åpningen. Nedgangen i aksjeverdien har kommet selv om selskapets inntekter har vist konsekvente gevinster i hver av de tre første offentlige inntektsrapportene.

I disse rapportene har topplinjen steget fra 66.8 millioner dollar til 87.4 millioner dollar. Den siste, for første kvartal av regnskapsåret 1, var opp 2023 % fra år til år. Samtidig har selskapets nettotap moderert seg, fra 75 cent per aksje for ett år siden til 44 cent i den nåværende rapporten.

På dette bakteppet legger Goldmans Rangan frem en positiv sak for dette åpen kildekode-programvarefirmaet, og skriver: "Ved å ta en dypere titt på våre inntektsvekstforutsetninger, fikk vi tillit til GTLBs evne til å opprettholde en sterk topplinjevekstrate (på over 38 %+ i løpet av de neste tre årene) og potensielt nå FCF breakeven raskere enn først forventet (4Q24 vs konsensusestimater for 2Q25).

"I tillegg til at GTLB tilbyr en best-of-breed-plattform i en stor og underpenetrert TAM på 40 milliarder dollar, ser vi kulminasjonen av følgende faktorer som driver veksten: 1) en jevn, forhøyet NER (>130%) støttet av sete ekspansjon og kunder som kommer ut av rabatterte abonnementsplaner 2) en økende blanding av Ultimate som det foretrukne prisnivået blant nye kunder, og 3) en bredere topp-av-trakt etter hvert som selskaper blir komfortable med en strømlinjeformet DevOps-plattform, la analytikeren til.

Denne holdningen førte til at Rangan oppgraderte GTLB-aksjer fra nøytral til kjøp, og kursmålet hans på $80 innebærer et ett års oppsidepotensial på ~51%. (For å se Rangans merittrekord, Klikk her)

Det bullish Goldman-synet er ingen avvikende her, siden Strong Buy-konsensusvurderingen på denne aksjen er enstemmig og støttet av ikke mindre enn 9 positive analytikeranmeldelser. Aksjen selges for 53.14 dollar, og det gjennomsnittlige kursmålet på 68.88 dollar indikerer at den har plass til ~30 % vekst de neste 12 månedene. (Se GTLB aksjeprognose på TipRanks)

Atlassian Corporation (TEAM)

Det andre Goldman-programvarevalget vi ser på er Atlassian, et selskap som jobber i B2B-området. Atlassian tilbyr strømlinjeformingsprogramvare for bedriftskunder; selskapets mest kjente produkt, Jira, lar ledere og arbeidere bidra sammen for å tildele, organisere og spore arbeidsplassoppgaver. Atlassian tilbyr en rekke andre arbeidsplassprogramvareprodukter for en rekke bruksområder innen teamarbeid og samarbeid.

Kvaliteten og anvendeligheten til Atlassians produkter kan sees ved en enkel sporing av inntektene de siste par årene. Selskapet har sett topplinjen vokse konsekvent, til tross for – eller kanskje på grunn av – COVID-pandemien. Da låsepolitikken var i kraft, fant Atlassians programvare, som bidro til å lette fjernarbeid, ny etterspørsel – og beholdt sin utvidede kundebase.

I sin siste kvartalsrapport, for tredje kvartal av regnskapsåret 2022, viste Atlassian 740.5 millioner dollar på topplinjen. Dette var opp 30 % fra år til år, og selskapets rekord for kvartalsinntekter. Selskapets netto tap i det siste kvartalet, på 47 cent per aksje, var på linje med de 48 centene som ble rapportert i kvartalet i fjor.

De siste månedene har Atlassian jobbet med å overføre produktene sine, sammen med nye og eksisterende kunder, til skyen, et grep som vil gjøre det til et abonnementsprogramvareselskap på SaaS-modellen. Atlassian presser på flyttingen som en forbedring av pålitelighet, sikkerhet, personvern og samsvar for kundebasen.

Atlassians anvendelige produkter og nye skyforretninger, etter Rangans syn, tilbyr en vei fremover for selskapet – på et spor som bare begynner.

"Med ~226,000 2.6 kunder og $2.2 milliarder i omsetning i dag, har selskapet bare utnyttet en brøkdel av de 10 millioner selskapene med 29+ kunnskapsarbeidere og $176 milliarder markedsmuligheter (estimert til å vokse til $2025 innen XNUMX). Tilgjengeligheten av et gratis tilbud av produktene deres er en konkurransefordel for TEAM som muliggjør jevne og sterke kundeadopsjonstrender med bedre salgs-/markedsføringseffektivitet,” forklarte Rangan.

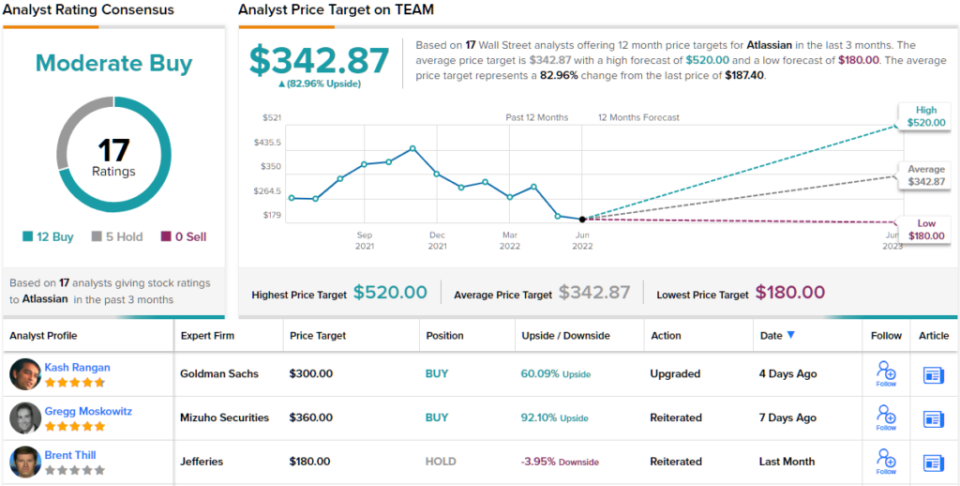

Dette er en annen aksje som får en oppgradering fra Goldman-analytikeren, som flytter den fra nøytral til kjøp. Rangans prismål på 300 dollar innebærer en oppside på 60 % det kommende året. (For å se Rangans merittrekord, Klikk her)

Alt i alt har dette programvarefirmaet plukket opp 17 nylige analytikeranmeldelser, inkludert 12 kjøp og 5 hold, noe som gir det en moderat kjøp-konsensusvurdering. Aksjens gjennomsnittlige kursmål på $342.87 antyder en ettårs oppside på ~83% fra dagens aksjekurs på $187.40. (Se TEAM aksjeprognose på TipRanks)

For å finne gode ideer for aksjer som handles til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et nylig lansert verktøy som forener alle TipRanks aksjeinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra de omtalt analytikerne. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html