Et år etter at Russland invaderte Ukraina og satte i gang den blodigste konflikten i Europa siden andre verdenskrig, ser det ut til at globale finansmarkeder ikke lenger bærer på de varige sjokkene på daglig basis, men de fulle konsekvensene og implikasjonene er ennå ikke kommet, sa en strateg. hos Deutsche Bank.

Amerikanske aksjer falt 24. februar 2022, med Dow Jones Industrial Average

DJIA,

åpner ned mer enn 700 poeng, eller 2.2 %, mens storselskapsindeksen S&P 500

SPX,

falt 1.8 prosent, timer etter at Russlands president Vladimir Putin kunngjorde militæraksjonen. I mellomtiden steg oljeprisene med den amerikanske referanseindeksen West Texas Intermediate-olje

CL00,

CLJ23,

stiger til 100 dollar fatet på New York Mercantile Exchange for første gang siden 2014.

Se: Hva Russlands invasjon av Ukraina betyr for markedene et år senere

Fra og med fredag var Dow-industrien litt lavere enn for et år siden etter å ha falt i det meste av 2022 og prellet av laveste nivåer i oktober tidlig i 2023. S&P 500 falt 7.4 % de siste 12 månedene, mens Nasdaq falt 15.5 %, ifølge Dow Jones markedsdata.

I mellomtiden, obligasjoner avsluttet sitt verste år noensinne i 2022. I stedet for å holde stand mens aksjene faller, har nesten alle typer obligasjoner – fra amerikanske og europeiske statsobligasjoner til topprangerte selskapsobligasjoner – gitt tosifrede tap det siste året.

Et bratt salg av amerikansk statskasse sendte rentene skyhøye, med avkastningen på 2-års noten

TMUBMUSD02Y,

stigende 3.67 prosentpoeng for året, mens 10-års yielden

TMUBMUSD10Y,

hoppet 2.33 prosentpoeng, det største som er registrert basert på data som går tilbake til 1977, ifølge Dow Jones Market Data. Obligasjonskurser og -avkastninger beveger seg i motsatte retninger.

Blodbadet, spesielt i amerikanske markeder, kom da Federal Reserve aggressivt økte rentene i sitt forsøk på å roe den skyhøye inflasjonen som hadde fulgt oppgangen etter det første COVID-sjokket. En rekke fotturer startet i mars i fjor.

"Med hensyn til det siste året siden Ukraina-invasjonen, har det meste av de negative obligasjonsavkastningene de siste tre årene skjedd i denne perioden," skrev Jim Reid, en strateg i Deutsche Bank, i et notat til kundene på fredag.

"Krigen i Ukraina startet bare noen få uker før USA ledet DM [utviklet marked] globale tursyklus. Så selv om bakteppet for obligasjonssalget allerede var på plass med den ekstreme covid-stimulansen, var det ikke før sentralbankene begynte å gå at obligasjonsdemningen brast.»

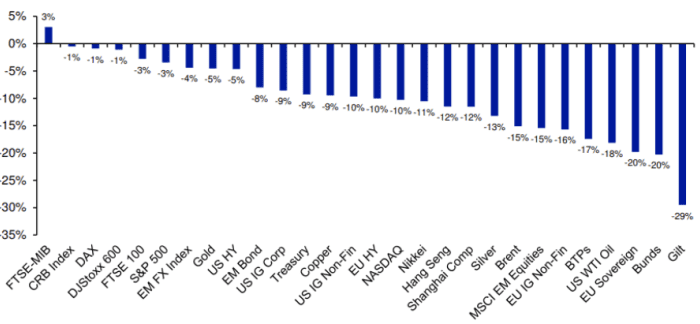

I diagrammet nedenfor fremhever Deutsche Bank avkastning for utvalgte hovedaktivaklasser i løpet av de 12 månedene siden invasjonen.

Samlet avkastning for utvalgte store globale finansielle eiendeler i fjor siden starten av Ukraina-krigen (i USD).

KILDE: BLOOMBERG FINANCE LP, DEUTSCHE BANK

Siden februar 2022 har globale investorer trukket totalt 135 milliarder dollar fra obligasjonsfond, ifølge analytikere ved BofA Global Research, som siterer EPFR Global-data i et ukentlig notat. I mellomtiden har investorer bevilget 354 milliarder dollar til kontanter siden Russlands invasjon av Ukraina. Aksjefond har vært vitne til totalt 40 milliarder dollar i tilførsel, og gull har hatt 12 milliarder dollar i utstrømning, sa Michael Hartnett, investeringsstrateg i BofA Global Research.

I motsetning til hva mange ville ha forventet, gitt Europas nærhet til krigen, Europeiske aksjer har gått bedre enn amerikanske aksjer det siste året, ettersom investorer tok penger ut av amerikanske aksjer for å øke eksponeringen i internasjonale aksjemarkeder, kan satse på europeiske markeder dra nytte av en svakere dollar.

MSCI Euro-indeksen

MPEH23,

som sporer ytelsen til representasjon av store og mellomstore selskaper på tvers av 15 utviklede markeder i Europa, steg mer enn 8 % de siste 12 månedene, mens MSCI USA falt 7.2 %, ifølge Dow Jones Market Data.

«Dollaren har steget 6.5 % mot euroen; den europeiske meravkastningen i lokal valuta er enda høyere. Den generelle meravkastningen kan selvfølgelig ha mer å gjøre med en mye høyere vekting til teknologi i USA som har underprestert på mye høyere rater og ekstreme startverdier, sa Reid.

Etter rally i det meste av 2022, dollarens verdi i forhold til andre valutaer hadde sunket de siste månedene som Federal Reserve snakket om å gjøre fremskritt i å få ned inflasjonspresset. Imidlertid en byge av varmere enn ventet inflasjonsrapporter for januar bidro til å styrke dollaren og reverserte dollartapene. ICE US Dollar Index

DXY,

hoppet 3.2 % til 105.20 denne måneden.

Se: Hvorfor amerikanske drivstoffpriser fortsetter å føle effekten av Russlands invasjon av Ukraina

I mellomtiden endte den amerikanske benchmark-oljen fredag rundt 17 % under nivået like før Russlands invasjon av Ukraina.

"Ironisk nok, gitt krigen i Europa, er olje en av de dårligste resultatene det siste året. Selv europeiske gasspriser er mer enn 50 % lavere enn de var for ett år siden, om enn etter å ha vært opp 200 % i slutten av august, sa Reid.

Se: Den virkelige virkningen av Russlands invasjon av Ukraina på varer

Kilde: https://www.marketwatch.com/story/one-year-on-from-russias-invasion-of-ukraine-how-global-financial-assets-have-performed-since-the-start-of- the-war-5730fc3d?siteid=yhoof2&yptr=yahoo