Ikke for første gang overrasket inflasjonstallene markedet. Den dårlige nyheten var S&P 500

SPX,

opplevde den største endagsnedgangen på to år, med en nedgang på 4.2 %. De gode nyhetene hvis du sjekker 401(k), er du bare tilbake til forrige ukes nivåer, og futures holder seg tidlig på onsdag.

En måned med data er bare én måned med data, og det er fortsatt troen på at Fed i en ikke så fjern fremtid vil stoppe renteøkningskampanjen.

"Med inflasjonsforventningene nesten tilbake til normale nivåer og økende desinflasjonspress som dukker opp overalt bortsett fra den offisielle KPI, forventer vi fortsatt at både overskrifts- og kjerneinflasjon vil falle raskere i løpet av de neste 12 månedene enn tjenestemenn tror for øyeblikket," sa Paul Ashworth, sjef. Amerikansk økonom i Capital Economics. "Pivoten er ikke død ennå."

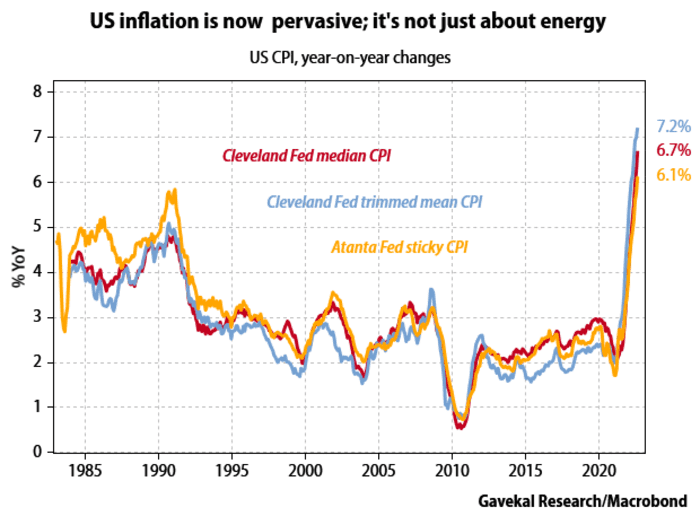

Men for en råtten måned med data det var. Dagens første overraskelse var at kjerne-KPI var mye varmere enn prognosen, og to metoder for å kutte tallene av regionale Feds inneholdt flere dårlige nyheter. Atlanta Feds klissete pris-KPI-måler steg til 6.1 % fra 5.8 % år-over-år. Husk at det er en veid kurv med varer med priser som er ment å endre seg sakte (tenk, menyer). Cleveland Feds median-KPI akselererte i mellomtiden til 6.7 % fra 6.3 %.

Hvis du bruker den gamle tommelfingerregelen om at Fed må heve renten over kjerneinflasjonsraten - og husk at den aktuelle så ligger på Feds egen nettside! — Da undervurderer markedet fortsatt kraftig hvor høye renter må gå. Selv etter tirsdagens inflasjonsoverraskelse, antyder terminkontrakter for fed fund en terminalrente rundt 4.25 %.

Anatole Kaletsky, styreleder og sjeføkonom i Gavekal, beregner at selv om prisøkningene stopper fullstendig akkurat nå, vil kjerneinflasjonen fortsatt være 4.3 % i desember, og overordnet rate på 6.2 %. Hvis kjerneinflasjonen fortsetter å stige med 0.56 % som den gjorde i august, vil den nå 6.6 % i desember – og hvis inflasjonen stiger med samme frekvens registrert av median-KPI de siste tre månedene, vil dette kjernetallet nå 7.2 % innen desember.

"Mange investorer forventer at den amerikanske økonomien vil stupe inn i en dyp resesjon og at Fed vil reagere med å få panikk og forlate inflasjonsmålet. Begge ting kan skje til slutt, men ingen av dem er langt på vei plausible i løpet av de neste seks månedene eller så, sier han.

Tross alt har de siste dataene om amerikansk aktivitet faktisk blitt styrket. "Med inflasjons- og arbeidsmarkedsrapporter som fortsatt peker tydelig på overoppheting, vil Fed ikke ha noen unnskyldning for å antyde pause, ikke bry deg om fremtidige lettelser," sier Kaletsky.

Han anslår at Fed Funds-renten vil være 4.5 % innen jul, at kjerneinflasjonen vil være rundt 6.5 % og at den amerikanske økonomien fortsatt ikke vil vise tegn til resesjon.

"I dette tilfellet er det vanskelig å forestille seg hvorfor 10-årige obligasjonsrenter skal handles under 4%, og veldig sannsynlig at rentekurven kan desinvertere, og presse langsiktige obligasjonsrenter mot 5%-merket," sa han. Han ga ingen aksjemarkedsprognose, men det er nok å si at hvis han har rett når det gjelder obligasjoner, vil aksjer se flere dager som tirsdag.

Markedet

Amerikanske aksjefutures

ES00,

NQ00,

var et snev høyere. Dollaren

DXY,

kantet lavere, og avkastningen på den 10-årige statskassen

TMUBMUSD10Y,

steg til 3.46%.

Oppstyret

Produsentprisene svekket seg med 0.1 % i august, for å senke årstakten til 8.7 % fra 9.8 %.

Storbritannia så inflasjon komme i en touch sjenert av forventninger, faling til 9.9 % i august fra 10.1 %.

Bank of Japan har foretatt en sjekk på valutamarkedet, rapporterte Nikkei-avisen, og satte scenen for mulig intervensjon for å stoppe fallet i den forverrede japanske yenen

USDJPY,

Starbucks

SBUX,

avduket tre års veiledning, og forventer at den vil øke justert inntjening mellom 15 % og 20 % på sammenlignbare butikksalgsvekst mellom 7 % og 9 %. Starbucks hadde tidligere spådd en salgsvekst på 4–5 %. Den sa at den vil returnere 20 milliarder dollar til aksjonærene i løpet av de neste tre årene gjennom tilbakekjøp av aksjer og utbytte.

alfabetet er

GOOGL,

Google tapte mesteparten av en anke over en bot på 4.3 milliarder dollar pålagt av EU over Android.

Det internasjonale energibyrået beholdt sin Prognose for vekst i oljeetterspørselen i 2023 uendret, etter å ha senket Kina-prognosene, men løftet dem for resten av verden. Den europeiske union sa at de vil øke noen 140 milliarder euro fra uventede skatter på energiselskaper.

Det beste fra nettet

Mer på Russlands hektiske retrett fra Ukraina.

Den gode nyheten i inflasjonsrapporten, for pensjonister, er at den vil bidra til å øke levekostnadsjustering for trygd, fordi august er en av månedene som brukes til å beregne tallet.

Barbarer på blokkjeden? KKR for første gang tokeniserer et private-equity-fond.

Topp tickere

Her var de mest aktive børsmarkørene fra klokken 6 østlig.

| Ticker | Sikkerhetsnavn |

| TSLA, | Tesla |

| GME, | GameStop |

| CMA, | AMC Entertainment |

| BBBY, | Bed Bath & Beyond |

| GUTT, | Nio |

| AAPL, | eple |

| APE, | AMC foretrekkes |

| NVDA, | Nvidia |

| AMZN, | Amazon.com |

| ADTX, | Aditxt |

Tilfeldig lesning

Citi

C,

ser etter en ny måte å rekruttere juniorbankfolk på — la dem jobbe fra stranden.

Inntil 100 ansatte ved Kongens tidligere embetsbolig har blitt advart om at de kan miste jobben.

En mann fra Virginia trodde han vant $600 på lotteriet. Faktisk var det 1 million dollar.

Need to Know starter tidlig og oppdateres til åpningsklokken, men registrer her for å få den levert en gang til e-postboksen din. Den e-postversjonen vil bli sendt ut klokka 7:30 øst.

Kilde: https://www.marketwatch.com/story/even-after-the-market-meltdown-investors-are-still-making-two-implausible-assumptions-about-the-next-six-months-this- økonom-sier-11663153079?siteid=yhoof2&yptr=yahoo