På tirsdag fikk vi vite at amerikanske arbeidsgivere hadde rekord 11.5 millioner jobbsøkinger fra og med mars. Det er uten tvil det klareste tegnet på at økonomien blomstrer, siden det ikke er billig å ansette arbeidere og de fleste arbeidsgivere ville bare gjort det hvis de ikke allerede hadde personalet til å holde tritt med etterspørselen.

For tiden er det bare 5.9 millioner mennesker som er arbeidsledige. Det er med andre ord nesten to ledige stillinger per arbeidsledig. Misforholdet betyr at arbeidere har mange alternativer, noe som betyr at de har mye innflytelse til å be om mer lønn. Faktisk, arbeidsgivere betaler i historisk takt.

Men voksende etterspørsel, rekordhøye ledige stillinger og høyere lønn... er dårlig?

Federal Reserve og mange i økonomifaget sier det ikke så rett ut. Men det er effektivt budskapet deres.

Spillets tilstand: Etterspørselen etter varer og tjenester har vært betydelig høyere enn tilbudet,1 som har sendt inflasjon til flere tiår høye priser. Dette skyldes blant annet at høyere lønn betyr høyere kostnader for bedriftene, hvorav mange har vært det øke prisene for å bevare lønnsomheten. Ironisk nok har disse høyere lønningene bidratt til å styrke allerede sterk økonomi til forbrukerne, som villig betaler opp og dermed i hovedsak gjør det mulig for bedrifter å fortsette å øke prisene.

Det er viktig å legge til at denne blomstrende etterspørselen har blitt styrket av jobbskaping (dvs. et fenomen der noen går fra å tjene ingenting til å tjene noe). Faktisk har USA skapt en enorm 2.1 millioner jobber i 2022 så langt.

Bureau of Labor Statistics har en beregning kalt indeksen for samlede ukentlige lønnslister, som er produktet av jobber, lønn og utførte timer. Det er en grov proxy for den totale nominelle forbrukskapasiteten til arbeidsstyrken. Denne beregningen var opp 10 % fra år til år i april og har vært over 9.5 % siden april 2021. Før pandemien hadde den en trend på rundt 5 %.

Denne kombinasjonen av jobbvekst og lønnsvekst har bare forverret inflasjonsproblemet.

Og så den beste løsningen, på dette tidspunktet, ser ut til å være å stramme inn pengepolitikken slik at de finansielle forholdene blir litt mer utfordrende, noe som burde få etterspørselen til å kjøle seg ned, noe som igjen bør dempe noe av dette vedvarende inflasjonspresset.

Med andre ord, Fed jobber med å ta beina ut av noen av de gode nyhetene som kommer fra økonomien fordi de gode nyhetene faktisk er dårlige.2

Fed flytter for å trimme 'overetterspørsel'?

I en mye etterlengtet Flytt Fed hevet de kortsiktige rentene onsdag med 50 basispunkter til et område på 0.75 % til 1.00 %. Det var den største økningen sentralbanken gjorde i en enkelt kunngjøring siden mai 2000.

Videre signaliserte Fed-leder Jerome Powell at Federal Open Market Committee (dvs. Feds komité som fastsetter pengepolitikken) har til hensikt å holde renteøkningene i et aggressivt tempo.

"Forutsatt at økonomiske og finansielle forhold utvikler seg i tråd med forventningene, er det en bred mening i komiteen at ytterligere 50 basispunkter bør legges på bordet ved de neste møtene," sa Powell sa. "Vårt overordnede fokus er å bruke verktøyene våre for å bringe inflasjonen tilbake til vårt 2%-mål."

For å være tydelig, prøver ikke Fed å tvinge økonomien inn i en resesjon. Snarere prøver den å få den overflødige etterspørselen - som gjenspeiles av at det er flere ledige stillinger enn arbeidsløse - mer i tråd med tilbudet.

"Det er mye overflødig etterspørsel," sa Powell.

Foreløpig er det massiv økonomisk medvind, Herunder overskytende forbrukersparing og blomstrende capex-ordrer, som bør drive økonomisk vekst i måneder, om ikke år. Og så er det rom for økonomien til å slippe litt oppdemmet press fra etterspørselen uten å gå inn i resesjon.

Her er mer fra Powells pressekonferanse på onsdag (med relevante lenker lagt til):

Det ville vært en langt mer risikabel situasjon hvis forbruker- og bedriftsøkonomien ble strukket i tillegg til at det ikke var noen overflødig etterspørsel. Men det er ikke tilfelle akkurat nå.

Og så, mens noen økonomer sier at risikoen for resesjon øker, de fleste har det ikke som basisscenario for nær fremtid.

Er det dårlige nyheter for aksjer? Ikke nødvendigvis.

Når Fed bestemmer at det er på tide å avkjøle økonomien, gjør den det ved å prøve å stramme inn de økonomiske forholdene, noe som betyr at kostnadene for finansiering av ting går opp. Generelt sett betyr dette en kombinasjon av høyere renter, lavere aksjemarkedsvurderinger, en sterkere dollar og strammere utlånsstandarder.

Betyr dette at aksjer er dømt til å falle?

Vel, en haukisk Fed er absolutt en risiko for aksjer. Men ingenting er noen gang sikkert når det gjelder å forutsi utsiktene for aksjekurser.

Først og fremst sier historien aksjer stiger vanligvis når Fed strammer inn pengepolitikken. Det er fornuftig når du husker at Fed strammer inn pengepolitikken når den mener at økonomien har litt fart.

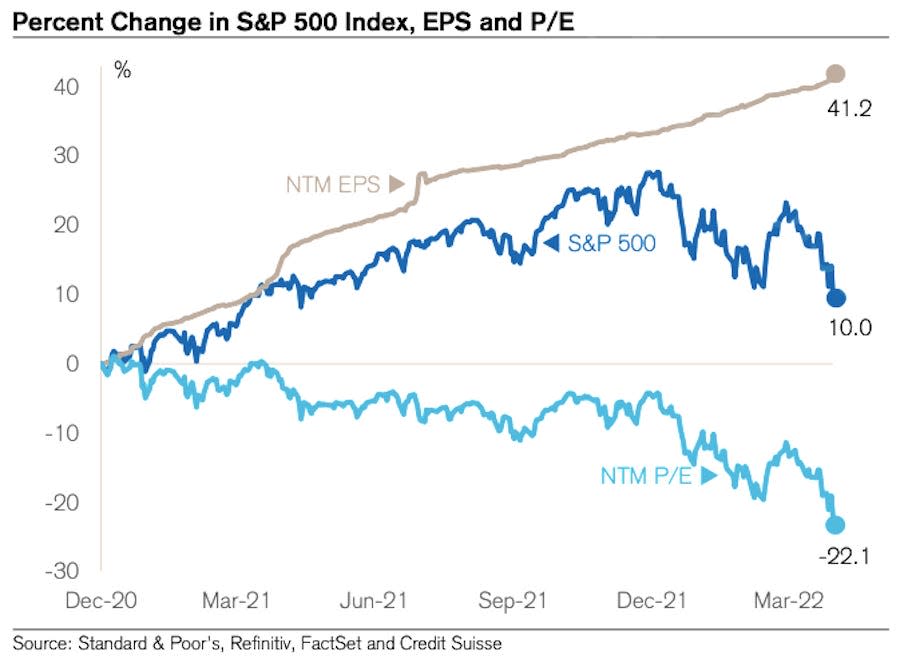

Likevel er utsiktene til høyere renter definitivt en bekymring. De fleste aksjemarkedseksperter, som milliardæren Warren Buffett, er generelt enige om det høyere renter er bearish forum verdivurderinger, som det neste 12-måneders (NTM) P/E-forholdet.

Men nøkkelordet er «verdivurderinger», ikke aksjer. Aksjekursene trenger ikke falle for å få ned verdsettelsen så lenge forventningene til inntjeningen går opp. Og forventningene til inntjeningen har gått opp. Og sannelig, verdivurderingene har falt i flere måneder.

Diagrammet nedenfor fra Credit Suisses Jonathan Golub fanger denne dynamikken. Som du kan se, har NTM P/E trendet lavere siden slutten av 2020. Aksjekursene har imidlertid stort sett vært på vei opp i denne perioden. Selv med den nylige markedskorreksjonen, er S&P 500 i dag høyere enn den var da verdsettelsen begynte å falle. Hvorfor? Fordi inntektene de neste 12 månedene i hovedsak bare har gått opp.

For å være klar, er det ingen garanti for at aksjer ikke vil fortsette å falle fra sine topper i januar. Og det er absolutt en mulighet for at fremtidig inntektsvekst kan bli negativ hvis forretningsmiljøet forverres.

Men foreløpig fortsetter utsiktene for inntjening å være bemerkelsesverdig robuste, og det kan gi en viss støtte til aksjekursene, som for tiden er erfaring et ganske typisk utsalg.3

Mer fra TKer:

Utsikt bakover ?

?? Aksjer går løs: S&P 500 falt med bare 0.20% for å runde av en utrolig ustabil uke. Onsdag steg S&P 2.99 % i det som var indeksens største endagsrally siden 18. mai 2020. Dagen etter stupte den 3.56 % i det som var indeksens nest verste dag i året.

S&P er for øyeblikket ned 14.4 % fra sin intradag-høyde på 4. januar på 4,818. For mer om markedsvolatilitet, les denne, denne og denne.

? Jobbskaping: Amerikanske arbeidsgivere la til en sunn 428,000 XNUMX jobber i april, ifølge BLS-data utgitt fredag. Dette var betydelig høyere enn de 380,000 XNUMX arbeidsplassene som økonomer ventet. Arbeidsledigheten var på 3.6 prosent. For mer om tilstanden på arbeidsmarkedet, les denne.

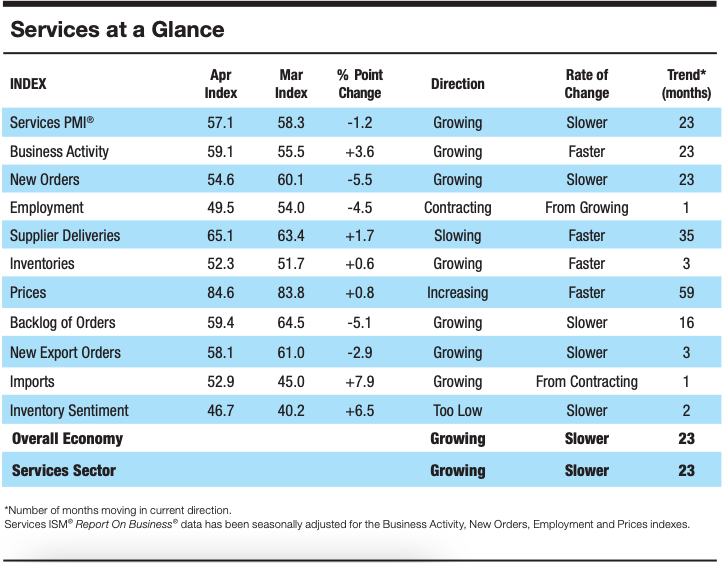

? Tjenesteaktivitetsveksten avkjøles: I følge undersøkelsesdata samlet inn av Institutt for forsyningsstyring, avtok aktiviteten i tjenestesektoren i april. Fra Anthony Nieves, leder av ISM Services Business Survey Committee: «Veksten fortsetter for tjenestesektoren, som har utvidet seg i alle unntatt to av de siste 147 månedene. Det var en tilbakegang i den sammensatte indeksen, hovedsakelig på grunn av den begrensede arbeidsmassen og avtagende ordrevekst. Forretningsaktiviteten er fortsatt sterk; høy inflasjon, kapasitetsbegrensninger og logistiske utfordringer er imidlertid hindringer, og krigen mellom Russland og Ukraina fortsetter å påvirke materialkostnadene, spesielt for drivstoff og kjemikalier.»

Oppover veien?

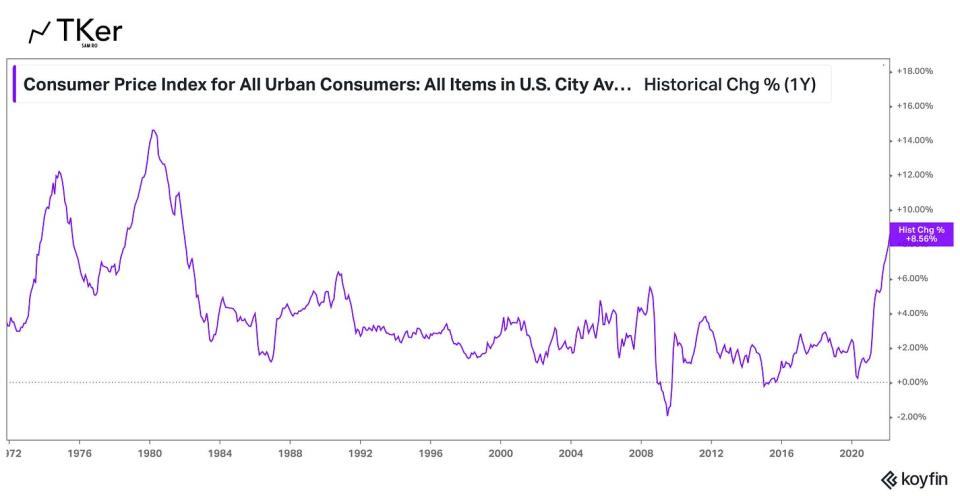

Det er ingen større historie i økonomien akkurat nå enn retningen av inflasjonen. Så alle øyne vil være rettet mot april-rapporten for konsumprisindeksen (KPI), som blir offentliggjort onsdag morgen. Økonomer anslår at KPI var opp 8.1 % fra år til år i løpet av måneden, noe som vil være en nedbremsing fra Mars trykk på 8.5 %. Eksklusive mat- og energipriser anslås kjerne-KPI å ha økt med 6.1 %, ned fra 6.5 % i mars.

Sjekk ut kalenderen nedenfor fra Transkripsjonen med noen av de store navnene som offentliggjør sine kvartalsresultater denne uken.

1. Vi skal ikke komme inn på alle nyansene i forsyningskjedespørsmål her (f.eks. hvordan mangel på arbeidskraft i USA, covid-relaterte nedstengninger i Kina og krigen i Ukraina forstyrrer produksjon og handel). Vi vet imidlertid at forsyningskjedeproblemer vedvarer som reflektert av vedvarende sakte leverandørenes leveringstider.

2. For de av dere som er nye i TKer, har jeg skrevet litt om hvordan gode økonomiske nyheter har vært "dårlige" nyheter. Du kan lese mer om det her., her., her.og her..

3. Det er ikke lett å investere i aksjer. Det betyr å måtte takle mye kortsiktig volatilitet mens du venter på de langsiktige gevinstene. Alle er velkomne til å prøve å time markedet og selge og kjøpe i et forsøk på å minimere disse kortsiktige tapene. Men selvfølgelig går risikoen glipp av de store rallyene som skjer i volatile perioder, som kan gjøre irreversibel skade på langsiktig avkastning. (Les mer her., her. og her..) Husk at det er en hel bransje av fagfolk som har som mål å slå markedet. Få er i stand til å prestere bedre i løpet av et gitt år, og av disse bedre presterer, få er i stand til å fortsette den ytelsen år ut og år inn.

Les de siste økonomiske og forretningsnyhetene fra Yahoo Finance

Følg Yahoo Finance på Twitter, Facebook , Instagram, Flipboard, Linkedinog YouTube

Kilde: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html