Dette innlegget ble opprinnelig publisert den TKer.co

Aksjene falt ned, med S&P 500 som falt 0.3 % forrige uke. Indeksen er nå opp med 6.2 % hittil i år, opp 14 % fra sluttnivået 12. oktober på 3,577.03 15, og ned 3 % fra slutthøyden 2022. januar 4,796.56 på XNUMX XNUMX.

"Bjørnemarkedet er over, men det er ikke den store reflasjonen," Chris Harvey, leder for aksjestrategi i Wells Fargo Securities, skrev på mandag. "Vi ser verken et okse- eller et bjørnemarked, bare et marked."

Harvey kalte det et "bare-et-marked"-marked, og sa at han forventet "noe tilbakebetalinger, men ikke en kraftig reversering på kort sikt."

Faktisk, vi hører mindre fra de som hadde tidligere spådd et stort salg i aksjemarkedet i begynnelsen av året.

Og selv om Harveys karakterisering av aksjemarkedet er litt tvetydig, er den ikke det paradoksale på måten mange ser på økonomien.

En økonomi så god at den er dårlig 🙃

I forrige søndag TKer, diskuterte jeg hvordan bearish holdninger til økonomien endret seg bullish i kjølvannet av sterke økonomiske data, og bemerket at "det kan ta noen uker til med spenstige økonomiske data før flere økonomer offisielt reviderer prognosene sine til oppsiden."

Oppgrader til betalt

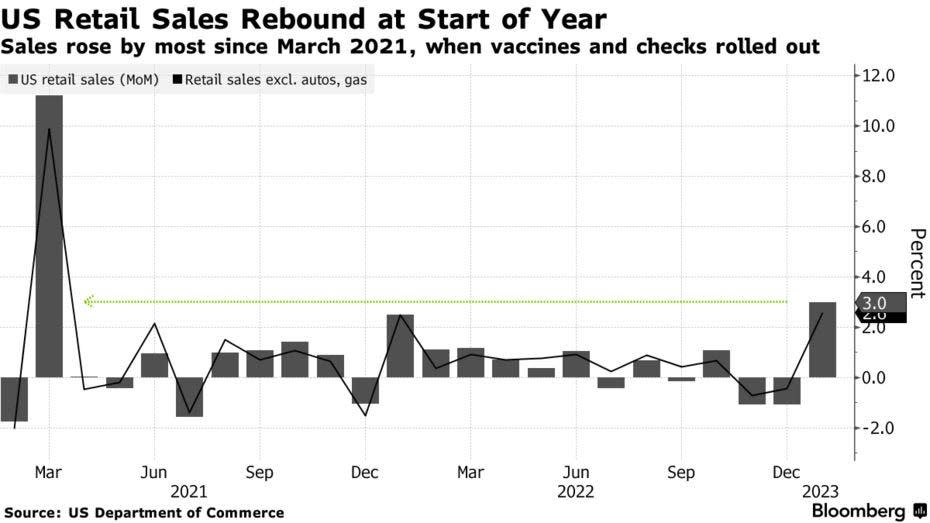

Vel, disse revisjonene kommer allerede. Etter onsdagens sterke detaljsalgsrapport, JPMorgan, Bank of Americaog Deutsche Bank var blant bedriftene som ble med Goldman Sachs ved å revidere sine BNP-prognoser på kort sikt eller utsette forventningene til en resesjon.

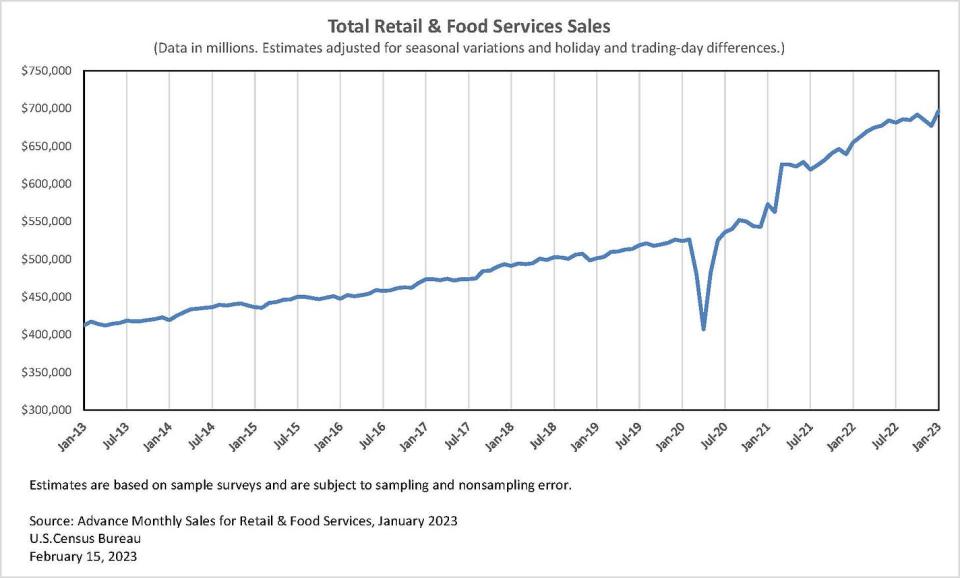

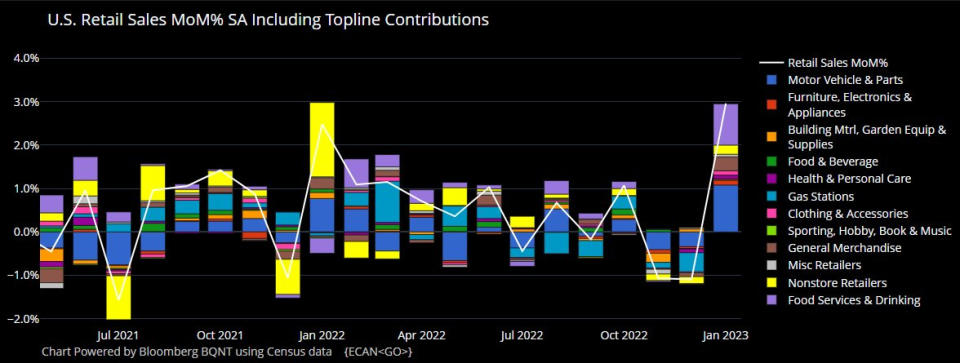

Ifølge Census Bureau data, detaljomsetningen i januar steg 3.0 % til rekordhøye 697 milliarder dollar. Dette var den største gevinsten siden mars 2021, og den var mye sterkere enn 2.0 % økning ventet økonomer.

Eksklusive biler og bensin, steg salget med imponerende 2.6 % med gevinster i alle detaljhandelskategorier.

Resultatene var i tråd med Bank of America kreditt- og debetkortdata utgitt tidligere denne måneden viser en akselerasjon i utgiftene.

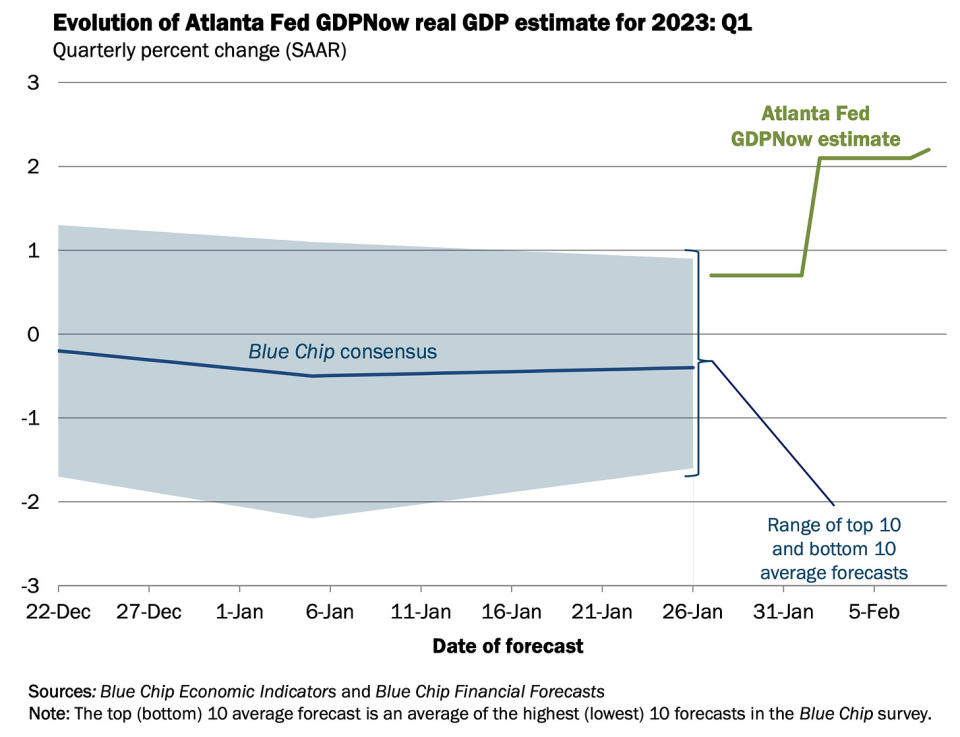

Etter at detaljsalgsrapporten kom ut, Atlanta Feds GDPNow-modell så real BNP-vekst stige med 2.4 % i Q1. Dette er opp fra 2.2 % forrige uke, og betraktelig opp fra det opprinnelige anslaget på 0.7 % vekst per 27. januar.

Og det er ikke bare harde data det ser rosenrødt ut. De myke data ser ut til å reflektere en mindre pessimistisk tone også.

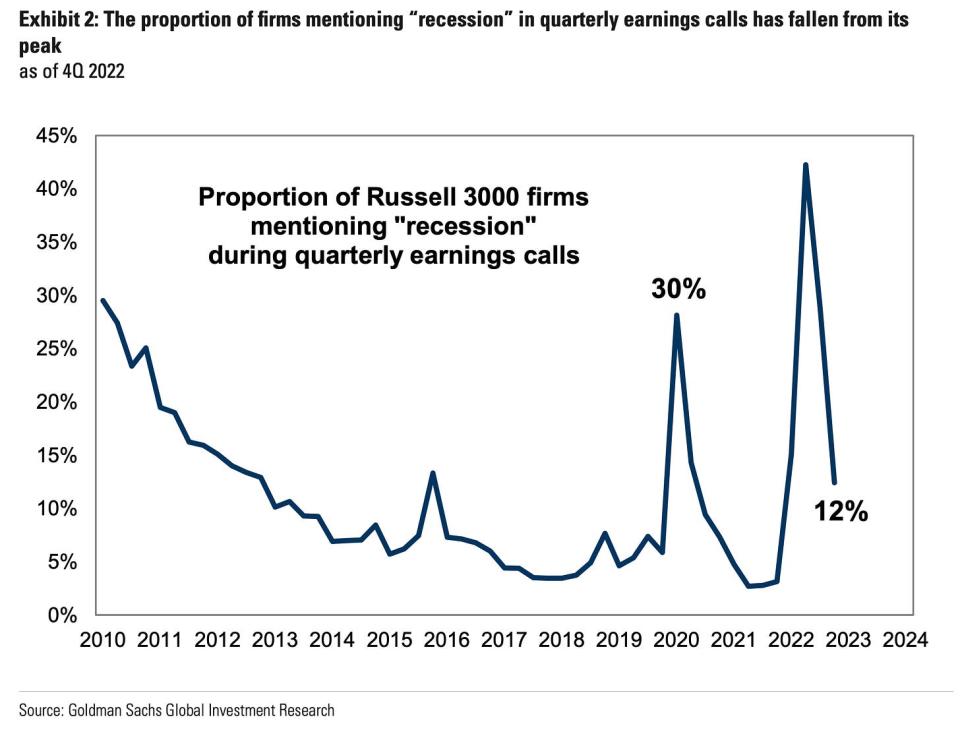

Ifølge Goldman Sachs forskning publisert tirsdag, omtaler av "resesjon" på kvartalsvise inntjening samtaler har falt kraftig.

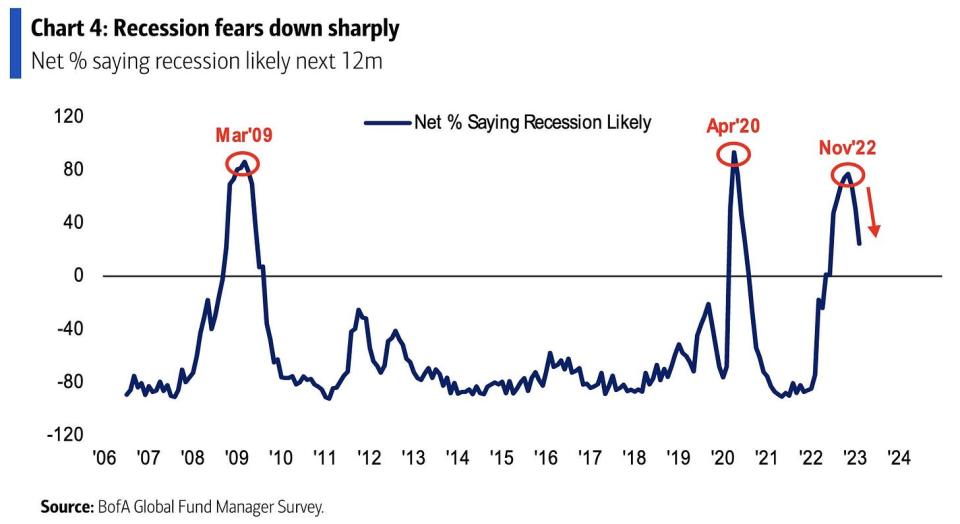

Ifølge Bank of America Global Fund Manager Survey publisert onsdag, "Resesjonsodds toppet seg i november 22 på 77% og har siden falt til 24% denne måneden (ned 27ppt MoM), laveste siden juni 22."

Faktisk, holdninger til økonomisk vekst har endret seg til oppsiden.

For å være rettferdig er det vanskelig å kvantifisere nøyaktig hva økonomien vil gjøre i nær fremtid. Men sammenløpet av data - inkludert sterk forbruksøkonomi og sterk etterspørsel etter arbeidstakere - har antydet at det var skjevhet på oppsiden. For mer, les: 9 grunner til å være optimistisk om økonomien og markedene ????

Dessverre er mange økonomer ikke akkurat begeistret ettersom det setter i fare pågående innsats for å bringe inflasjon.

Her er problemet med alt dette 🤦🏻♂️

Forestillingen om det gode nyheter om økonomien er dårlige nyheter for inflasjonen har blitt fornyet i kjølvannet av svært sterke data om arbeidsmarkedet og forbruk.

"Min nye mening er gode nyheter er gode nyheter, gode nyheter er dårlige nyheter," Conor Sen, spaltist for Bloomberg Opinion, tweetet i forrige uke.

Med mange økonomers oppjusteringer av deres økonomiske vekstprognoser fulgte haukiske revisjoner av forventningene deres til pengepolitikkens vei: Deutsche Bank, UBS, Bank of Americaog Goldman Sachs var blant firmaer som advarte om at Fed ville heve renten med mer enn tidligere antatt ettersom den utvider kampen for å få ned inflasjonen.

Og haukisk pengepolitikk representerer motvind for både økonomien og finansmarkedene.

Oppgrader til betalt

Hva du skal se 👀

Det store spørsmålet er i hvilken grad styrken i økonomien avbryter den nåværende nedadgående trenden i inflasjonen. Med andre ord, vil vi lære at Feds påstand om at desinflasjonsprosessen startet var for tidlig?

Det hjelper ikke det forrige ukes forbrukerpris og produsentpris rapportene var litt varmere enn noen forventet.

Men en måneds data bekrefter eller avkrefter aldri en trend. Vi kan fortsatt være på vei til å oppnå dette goldilocks scenario der inflasjonen kommer ned uten at økonomien trenger å gå inn i resesjon.

Vi får vente og se.

Det er interessant! 💡

Fra en ny NBER-artikkel med tittelen "Algoritmisk skrivehjelp på arbeidssøkers CV øker ansettelser"

Det er en sterk sammenheng mellom kvaliteten på skrivingen i en CV for nye arbeidsmarkedsøkere og om disse deltakerne til slutt blir ansatt. Vi viser at denne sammenhengen er, i det minste delvis, årsakssammenheng: et felteksperiment i et nettbasert arbeidsmarked ble utført med nesten en halv million arbeidssøkere der en behandlet gruppe mottok algoritmisk skrivehjelp. Behandlede arbeidssøkere opplevde en 8 % økning i sannsynligheten for å bli ansatt. I motsetning til bekymring for at bistanden tar bort et verdifullt signal, finner vi ingen bevis for at arbeidsgivere var mindre fornøyde...

Gjennomgang av makro-kryssstrømmene 🔀

Det var noen få bemerkelsesverdige datapunkter fra forrige uke å vurdere:

???? ️ Forbrukerne bruker. Ifølge Census Bureau data Onsdag steg detaljomsetningen i januar med 3.0 % til rekordhøye 697 milliarder dollar. For mer om detaljsalg, se ovenfor.

🏭 Industriell aktivitet avkjøles av en ikke så forferdelig grunn. Industriell produksjonsaktivitet veksten var flat i desember. Produksjonen i industrien steg faktisk med 1.0 %. Hovedkilden til svakhet kom fra noe ikke alle vil klage på. Fra Federal Reserve: "Produksjonen av forsyninger falt 9.9 % i januar, da en svingning fra uvanlig kjølig vær i desember til uvanlig varmt vær i januar reduserte etterspørselen etter oppvarming."

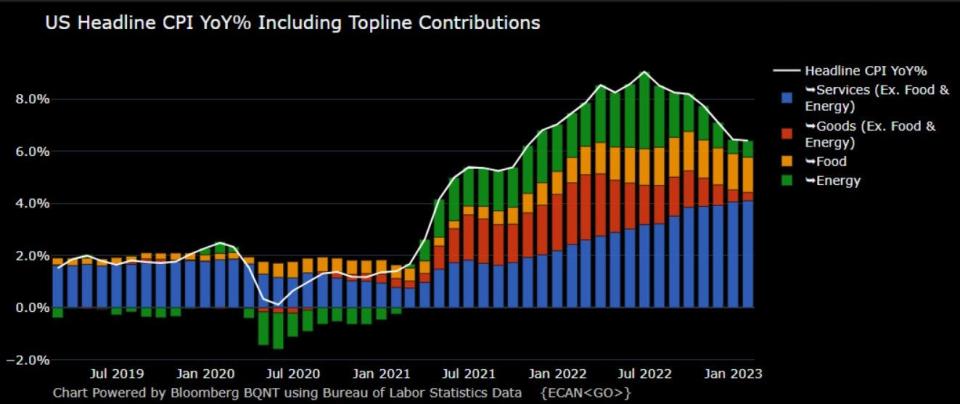

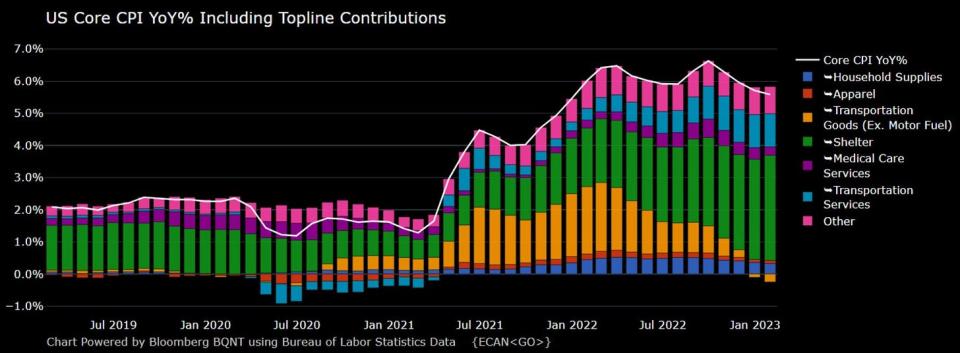

🎈 Inflasjonen fortsetter å avkjøles. De konsumprisindeks (KPI) i januar var opp 6.4 % fra et år siden, ned fra 6.5 % i desember.

Justert for mat- og energipriser var kjerne-KPI opp 5.6 % (ned fra 5.7 %).

På månedlig basis var KPI opp 0.5 % og kjerne-KPI opp 0.4 %.

Hvis du årstrenden på tre måneder i månedstallene stiger KPI med 3.5 % og kjerne-KPI stiger med 4.6 %.

Poenget er at mens inflasjonen har vært trender lavere, fortsetter de å være over Federal Reserves målsats på 2 %. For mer om implikasjonene av kjølende inflasjon, les: Det bullish myke landingsscenarioet for «gullhår» som alle vil ha 😀.

👍 Forventninger til inflasjonsletthet. Fra New York Feds januar Undersøkelse av forbrukerforventninger: «Medianinflasjonsforventningene forble uendret på årshorisonten, falt med 0.3 prosentpoeng på treårshorisonten, og økte med 0.1 prosentpoeng på femårshorisonten, til 5.0 %, 2.7 % og 2.5 %, henholdsvis."

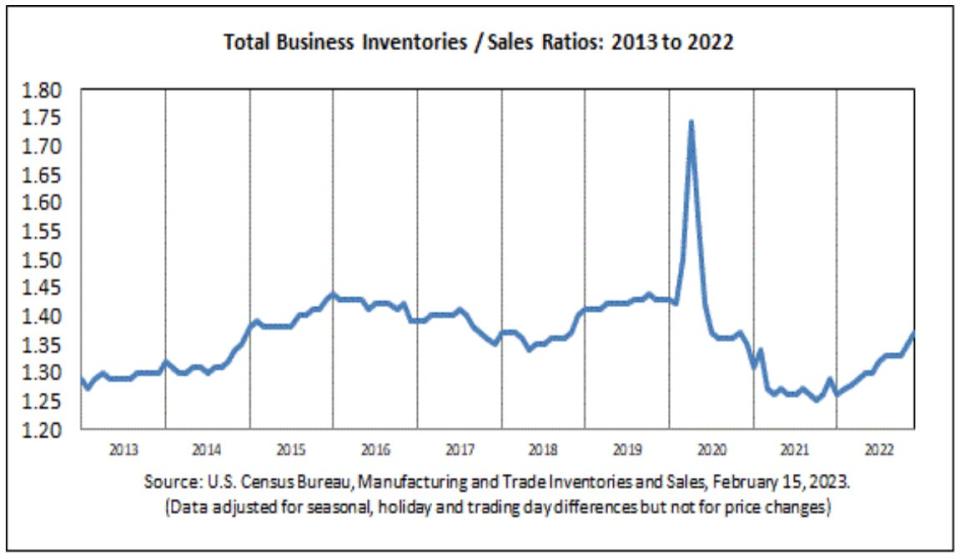

📈 Lagernivåene er oppe. Ifølge Census Bureau data utgitt onsdag, steg bedriftslagrene 0.3 % til 2.45 billioner dollar i desember. Varelager/salgsprosenten var 1.37, en betydelig opp fra 1.29 året før.

For mer om forsyningskjeder og lagernivåer, les: Vi kan slutte å kalle det en forsyningskjedekrise ⛓, 9 grunner til å være optimistisk om økonomien og markedene ????og Det bullish myke landingsscenarioet for «gullhår» som alle vil ha 😀.

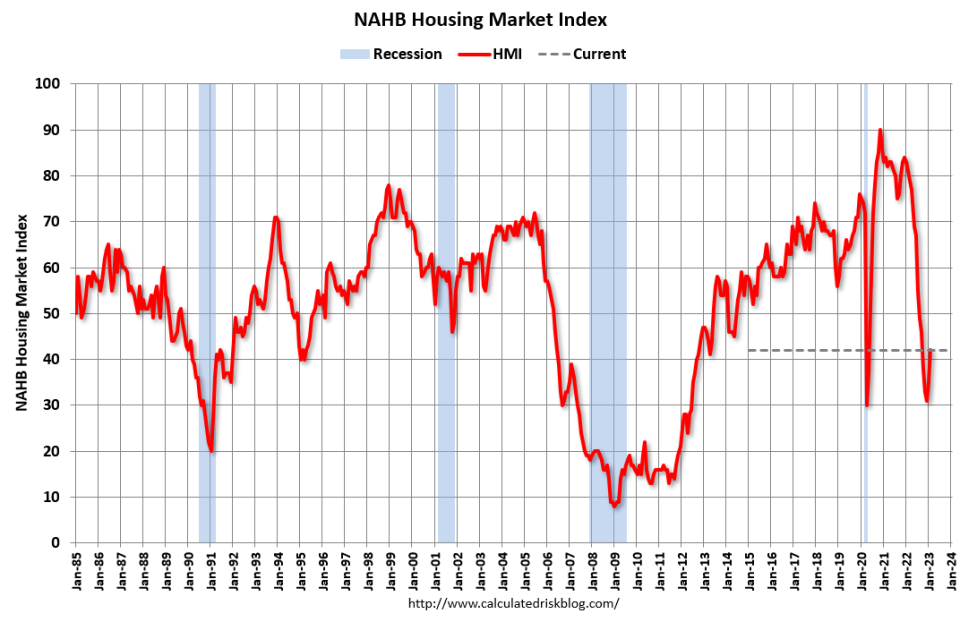

🏠 Sentimentet for boligbyggere forbedres. Ifølge NAHB-data utgitt onsdag, forbedret følelsen av boligbyggere i februar. Fra NAHB-sjeføkonom Robert Dietz: «Mens HMI forblir under breakeven-nivået på 50, er økningen fra 31 til 42 fra desember til februar et positivt tegn for markedet. Selv om Federal Reserve fortsetter å stramme inn de pengepolitiske forholdene, indikerer prognoser at boligmarkedet har passert de høyeste boliglånsrentene for denne syklusen. Og mens vi forventer en pågående volatilitet for boliglånsrenter og boligkostnader, bør byggemarkedet kunne oppnå stabilitet i de kommende månedene, etterfulgt av et tilbakeslag tilbake til trendnivåene for boligbygging senere i 2023 og begynnelsen av 2024.»

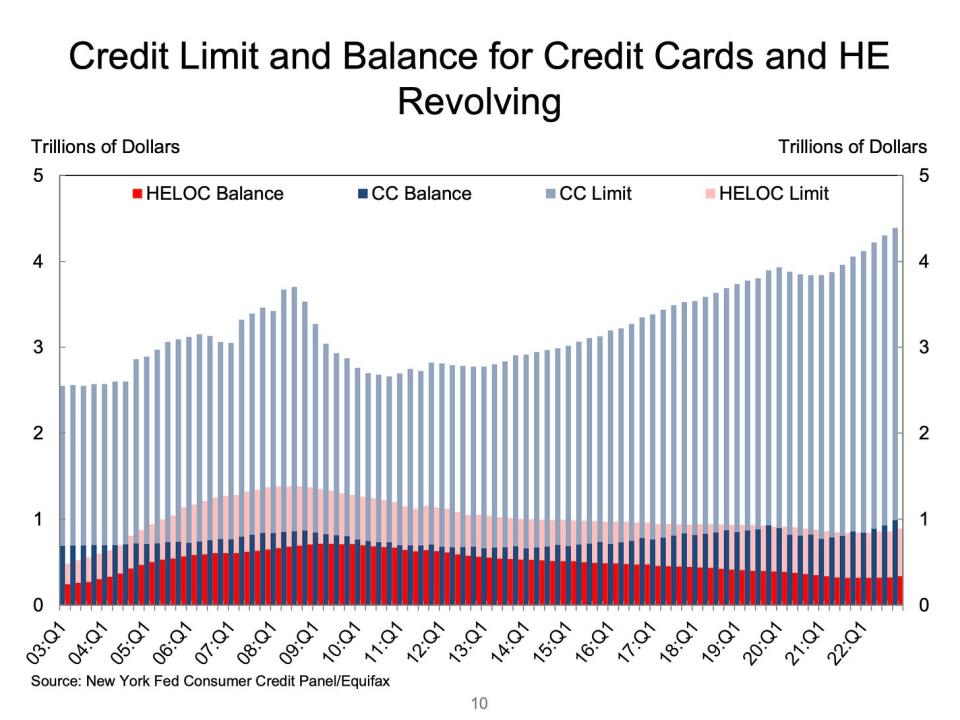

💳 Kredittkortsaldoene er oppe. I følge NY Fed-data økte kredittkortsaldoene med 61 milliarder dollar for å nå 986 milliarder dollar i løpet av 4. kvartal, som er over den pre-pandemiske toppen på 927 milliarder dollar. Med den samlede kredittgrensen på 4.4 billioner dollar er det imidlertid forbrukerne langt fra å maksimere kortene sine.

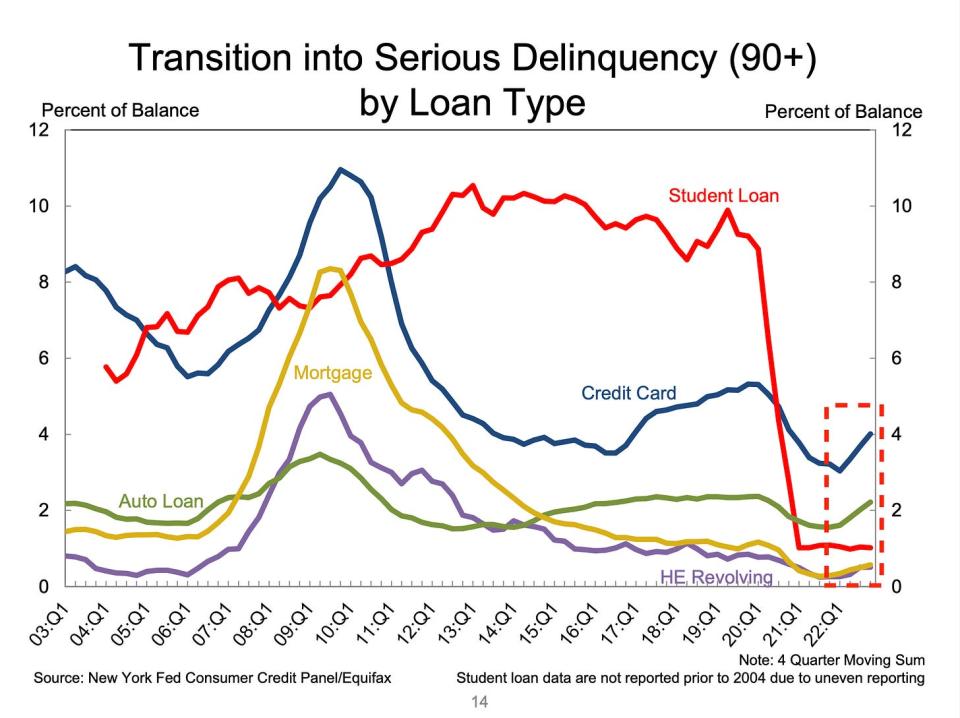

???? Mislighold av gjeld fortsetter å normalisere seg. Fra New York Fed: «Andelen gjeld som nylig går over i kriminalitet, økte for nesten alle gjeldstyper, etter to år med historisk lave kriminalitetsoverganger. Overgangsratene til tidlig mislighold for kredittkort og billån økte med 0.6 og 0.4 prosentpoeng, etter tilsvarende store økninger i andre og tredje kvartal. Misligholdsoverganger for boliglån økte med 0.15 prosentpoeng. De for studielån har holdt seg flate, ettersom den føderale nedbetalingspausen forblir på plass.» For mer om dette, les: Gjeldsmisligholdsratene normaliseres 💳.

💼 Arbeidsledighetskravene er fortsatt lave. Opprinnelige krav om dagpenger falt til 194,000 11 i løpet av uken som slutter 195,000. februar, ned fra 166,000 2022 uken før. Mens tallet er opp fra det laveste nivået i seks tiår på XNUMX XNUMX i mars XNUMX, er det fortsatt nær nivåer sett i perioder med økonomisk ekspansjon.

For mer om lav arbeidsledighet, les: Det er mye ansettelser 🍾, Du bør ikke bli overrasket over arbeidsmarkedets styrke 💪, og 9 grunner til å være optimistisk om økonomien og markedene 💪.

Setter alt sammen 🤔

Vi får mye bevis på at vi kan få det bullish "Goldilocks" myk landingsscenario der inflasjonen avkjøles til håndterbare nivåer uten at økonomien trenger å synke ned i resesjon.

Og Federal Reserve har nylig inntatt en mindre haukisk tone, erkjenner 1. februar at "for første gang den desinflasjonsprosessen har startet."

Likevel må inflasjonen fortsatt ned før Fed er komfortabel med prisnivået. Så vi bør forvente sentralbanken fortsetter å stramme inn pengepolitikken, noe som betyr at vi bør være forberedt på strammere økonomiske forhold (f.eks. høyere renter, strammere lånestandarder og lavere aksjevurderinger). Alt dette betyr markedsbankingene kan fortsette og risikoen økonomien synker inn i en resesjon vil relativt sett være forhøyet.

Det er viktig å huske at mens resesjonsrisikoen er forhøyet, forbrukere kommer fra en veldig sterk finansiell stilling. Arbeidsledige er få jobber. De med jobb får lønninger. Og mange har fortsatt overskytende sparing å benytte seg av. Sterke utgiftsdata bekrefter faktisk denne økonomiske motstandskraften. Så det er for tidlig til å slå alarm fra et forbruksperspektiv.

På dette tidspunktet, evt nedgangstider vil neppe bli til økonomisk katastrofe gitt at Den økonomiske helsen til forbrukere og bedrifter er fortsatt veldig sterk.

Som alltid bør langsiktige investorer huske det resesjoner og bjørnemarkeder er bare del av avtalen når du går inn i aksjemarkedet med mål om å generere langsiktig avkastning. Samtidig som markedene har hatt et forferdelig år, de langsiktige utsiktene for aksjer forblir positiv.

For mer om hvordan makrohistorien utvikler seg, sjekk ut de forrige TKer-makrokryssstrømmene »

For mer om hvorfor dette er et uvanlig ugunstig miljø for aksjemarkedet, les: Markedsslagene vil fortsette til inflasjonen blir bedre 🥊 »

For en nærmere titt på hvor vi er og hvordan vi kom hit, les: Det kompliserte rotet i markedene og økonomien, forklart 🧩 »

Dette innlegget ble opprinnelig publisert den TKer.co

Sam Ro er grunnleggeren av Tker.co. Du kan følge ham på Twitter på @SamRo

Klikk her for siste aksjemarkedsnyheter og dybdeanalyse, inkludert hendelser som flytter aksjer

Les de siste økonomiske og forretningsnyhetene fra Yahoo Finance

Last ned Yahoo Finance-appen for eple or Android

Følg Yahoo Finance på Twitter, Facebook , Instagram, Flipboard, Linkedinog YouTube

Kilde: https://finance.yahoo.com/news/economic-forecasts-are-getting-revised-up-and-people-arent-thrilled-about-it-135118589.html