Si "elektrisk kjøretøy" i disse dager, og Elon Musk er trolig den første assosiasjonen som kommer til å tenke på. Tross alt er han en overskriftsmaskin – men Tesla-selskapet hans har bevist at elbilmarkedet kan være lønnsomt for både bilprodusenter og investorer.

Men biler er ikke det eneste spillet i byen for investorer som ønsker å kjøpe seg inn i elbilsektoren, og verdifulle aksjer trenger ikke å ha priser på Tesla-nivå. Elbiler tar med seg en rekke støtteteknologier og infrastruktur, fra batteriprodusenter til ladeselskaper, og kunnskapsrike investorer kan finne rimelige muligheter i det støttende nettverket.

I dag skal vi se nærmere på ladeselskapene. Selv om de kanskje ikke utstråler samme appell som bilprodusentene, vil disse bilene ikke komme veldig langt uten ladeinfrastrukturen som støtteselskapene deres vil gjøre tilgjengelig. Faktisk forventes markedet for ladeinfrastruktur for elbiler å nå mer enn 207.5 milliarder dollar innen 2030.

Vi kan få en smak av muligheten her ved å se på noen av disse rendyrkede ladeaksjene. Bruker TipRanks plattform, vi har pekt på to slike navn; hver har en "Sterk kjøp"-vurdering fra analytikermiljøet, og tilbyr mye oppsidepotensial. Vi snakker mer enn 50 % her.

Beam Global (BEEM)

Den første aksjen vi skal se på er Beam Global, et selskap som jobber med rene energiprodukter for EV-lading. Beam har ladeprodukter i drift i 13 amerikanske stater, i 96 byer. Den viktigste blant disse produktene er EV ARC, det første off-grid, tillatelsesfrie, hurtigutrullende EV-ladesystemet.

Systemet er designet for bruk utenfor nettet, og trekker strøm fra de innebygde solcellepanelene, og er dimensjonert for å passe inn i eller rundt standard parkeringsplasser – enhver parkeringsplass kan bli en ladeplass for elbiler. Ingen større byggearbeid er nødvendig for utplassering, og derfor er det heller ikke nødvendig med lokal sonering eller tillatelse.

Den siste november rapporterte selskapet en kvartalsrekord på 6.6 millioner dollar i totale inntekter for tredje kvartal av regnskapsåret 3, en økning på 2022 % fra år til år. Disse gevinstene ble drevet av en rekke nylige seire selskapet har hatt i å oppnå nye kontrakter, inkludert en ordre på $227 millioner fra den amerikanske hæren; en ordre på 29.4 millioner dollar fra Veterans Affairs Department; og en ordre på 11.6 millioner dollar fra City of New York.

I ukene siden utgivelsen av tredje kvartal har Beam annonsert ytterligere positive nyheter, inkludert i januar utvidelse av kontraktordre med staten California og den føderale regjeringen på til sammen over $3 millioner. I mindre skala, også i januar, mottok Beam en ordre fra Dallas County Texas verdt $6.6 500,000 for 6 off-grid EV ARC-systemer.

En felles faktor i disse nye bestillingene er selskapets evne til å distribuere produktet raskt og sette det i handling med et minimum av oppstyr. Det er det viktigste investorene bør forstå om Beam, ifølge Northland-analytiker Abhishek Sinha.

"Rask distribusjonsevne og skalerbarhet, lavere totale eierkostnader, usårbarhet for strømbrudd, å være agnostisk for et EV Charging-selskap, å ha en patentert solcellesporings- og lagringsløsning gjør BEEMs produkter svært differensierte i forhold til hva markedet har å tilby. Uten tvil er BEEMs produkter mye dyrere ($60K/enhet) sammenlignet med en normal nivå 2-lader ($2-4K/enhet). Etter å ha tatt med kostnadene for byggearbeid (graving, grøfting, elektrisk oppsett) og strømkostnader, blir BEEMs produkter rimeligere. I alle tilfeller der BEEM har utplassert enhetene sine så langt, var kostnadene for enheten mindre enn de unngåtte kostnadene ved konstruksjonsarbeid som ville ha vært nødvendig for å utplassere laderne på stedet der de har blitt utplassert,” forklarte Sinha.

Oppsummert skrev Sinha: "Gitt den nylige ruten i EV-ladeplassen, tror vi BEEM tilbyr et differensiert forslag og et attraktivt inngangspunkt."

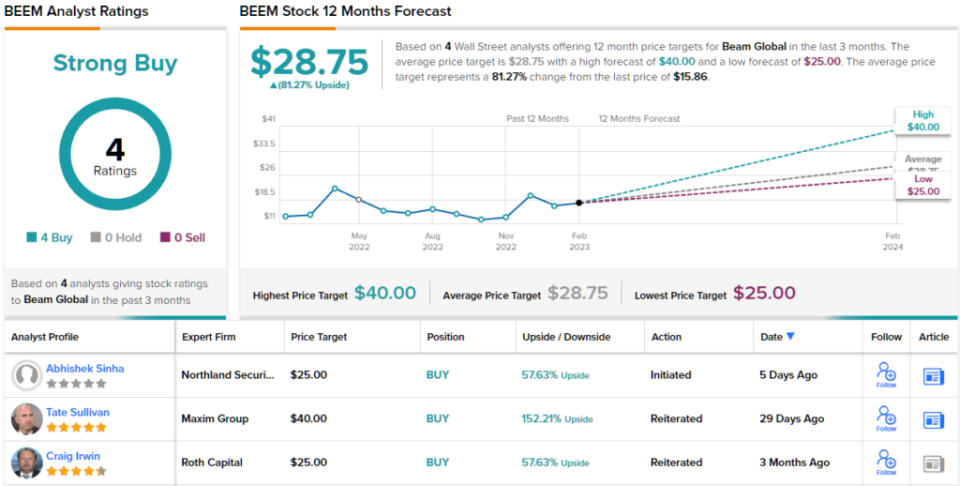

For dette formål gir Sinha BEEM-aksjer en målpris på $25, noe som antyder et solid oppsidepotensial på 58 % i løpet av de neste 12 månedene. Hans bullish-mål støtter hans Outperform (dvs. Kjøp)-rating. (For å se Sinhas merittrekord, Klikk her)

Så, det er Northlands syn, hva gjør resten av gaten om BEEMs utsikter? Alle er om bord, som det skjer. Aksjen har en sterk kjøp-konsensusvurdering, basert på enstemmige 4 nylige kjøp. Dessuten antyder gjennomsnittsmålet på $28.75 at aksjer har plass til ~81% vekst i året som kommer.

(Se BEEM aksjeprognose)

Wallbox NV (WBX)

Det neste selskapet vi skal se på, spanskbaserte Wallbox, har laget et sett med smarte og tilpasningsdyktige EV-ladeløsninger. Selskapets produktlinje inkluderer en rekke ladere som er kompatible med en rekke kundebehov: kommersielle og boliger, Type 1 og Type 2 kjøretøyladertilkoblinger. Modellene for boligladerinstallasjon har til og med tilleggsfunksjonen toveis drift, slik at kundene kan lade en fulladet elbil tilbake til hjemmet – eller til og med på strømnettet.

Wallbox hadde rekordomsetning i sitt siste rapporterte kvartal. I den rapporten, for 3Q22, postet selskapet en topplinje på 44.1 millioner euro (47.3 millioner dollar), for en økning på 140 % fra år til år. Selskapets gevinster ble støttet av flere faktorer, inkludert salget av rundt 67,000 93 ladere – en total økning på XNUMX % i år.

I tillegg så Wallbox et økt fotavtrykk i det amerikanske markedet. Selskapet startet opp produksjonslinjene ved sitt nye anlegg i Arlington, Texas i løpet av tredje kvartal, og så inntektsveksten i det nordamerikanske segmentet nå hele 3 % for kvartalet. Til slutt registrerte Wallbox de første bestillingene for sin nye Hypernova 535 kilowatt DC hurtigladestasjon – og produktet designet spesielt for å møte gjeldende subsidiekrav fra den amerikanske regjeringen.

Det er interessant å merke seg at den massive veksten i EV-lading – som er eksemplifisert av Wallbox sine nordamerikanske resultater – gir en mulighet for fusjons- og oppkjøpsaktivitet i denne sektoren. EL-laderselskaper, store og små, vil være ute etter å øke skalaen og utvide produktporteføljer for å møte en umettelig forbrukeretterspørsel – og M&A, hvis pengene er tilgjengelige, er en rask vei til det målet. Det nylige oppkjøpet av Volta av Shell, for 169 millioner dollar i kontanter, er et godt eksempel, ettersom det gjør Voltas nettverk av ladestasjoner med annonsering på stedet tilgjengelig for Shell å utvide.

Canaccord-analytiker George Gianarikas ser faktisk ønsket fra større firmaer om å ekspandere gjennom utnyttelse av mindre firmaer – ved lukrative kontraktsordninger eller M&A – som et netto positivt for Wallbox, og spår at selskapet vil bygge videre på forholdet til BP.

"Vi ser det strategiske fokuset på elbillading som positivt for Wallbox, siden selskapet fortsatt er en viktig ressurs gitt dens differensierte og best-in-class produktsuite... I tillegg til amerikanske NEVI-muligheter, tror vi at denne BP-kontrakten fortsatt er en sterk medvind for Wallbox i løpet av de neste årene», mente Gianarikas.

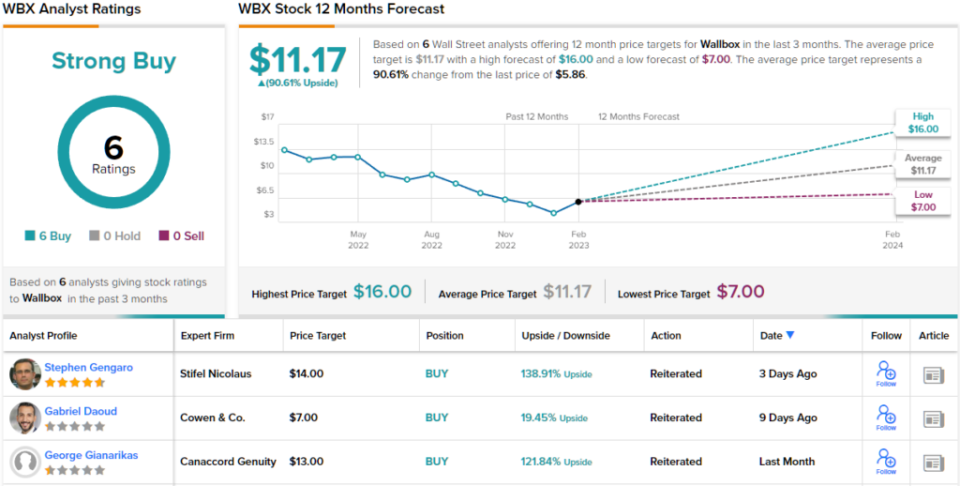

Disse kommentarene gir solid støtte for Gianarikas' Buy-rating på WBX-aksjen, og kursmålet hans på $13 innebærer et ett års oppsidepotensial på 122%. (For å se Gianarikas' merittrekord, Klikk her)

Er andre analytikere enige? De er. Bare Buy-vurderinger, 6 for å være nøyaktig, har blitt utstedt de siste tre månedene. Derfor er budskapet klart: WBX er et sterkt kjøp. Aksjen er priset til $5.86 og dens gjennomsnittlige kursmål på $11.17 indikerer rom for ~91% vekst fremover. (Se WBX aksjeprognose)

For å finne gode ideer for aksjer som handles til attraktive verdivurderinger, besøk TipRanks ' Beste aksjer å kjøpe, et verktøy som forener all TipRanks' egenkapitalinnsikt.

Ansvarsfraskrivelse: Meningene som kommer til uttrykk i denne artikkelen, er bare synspunkter fra de omtalt analytikerne. Innholdet er ment å bare brukes til informasjonsformål. Det er veldig viktig å gjøre din egen analyse før du investerer.

Kilde: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html